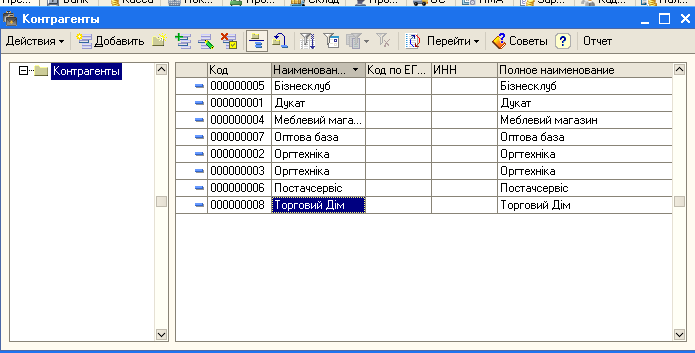

2.2 Контрагенти

Відкрийте вікно довідника Контрагенты з головного меню Операции/Справочники. Виконайте заповнення довідника згідно даних рис.6.

Рис. 6 Контрагенти

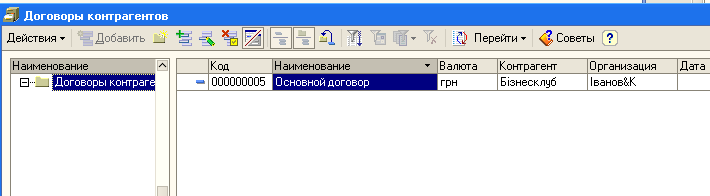

Переглянути список уже оформлених договорів і оформити новий договір з контрагентом (рис.7) можна безпосередньо з довідника Контрагенты за командою Перейти/Договоры контагентов (рис. 8). У рамках одного договору з контрагентом можна вести взаєморозрахунки або за договором у цілому, або за розрахунковими документами – це задається у відповідній властивості договору. Крім того, у формі договору вказується вид договору (з покупцем, з постачальником і ін.) і тип цін, який використовується. Вид договору впливає на те, які господарські операції можна проводити за вказаним договором. Наприклад, операцію надходження товарів можна проводити тільки за договорами виду з постачальником, з комітентом, бартерний.

Для договору можна вказати вид ведення взаєморозрахунків за вказаним договором. Це дозволяє поєднувати договори різних контрагентів, призначивши їм той самий вид взаєморозрахунків, наприклад: кредитні договори, договори з передоплатою, договори на поставку, довгострокові договори, разові договори й т.д. Дана ознака буде виступати в якості додаткової аналітики у звітах за взаєморозрахунками з контрагентами. Вид взаєморозрахунків вибирається з довідника Види взаєморозрахунків.

Рис. 7 Договори контрагентів

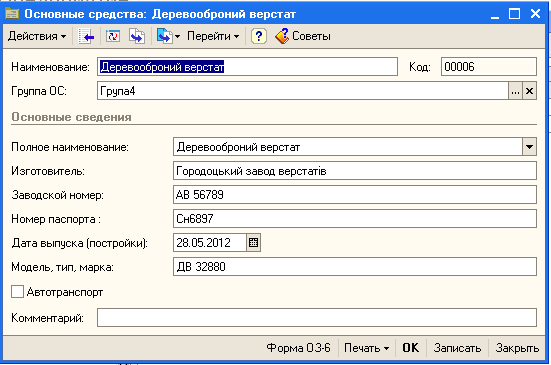

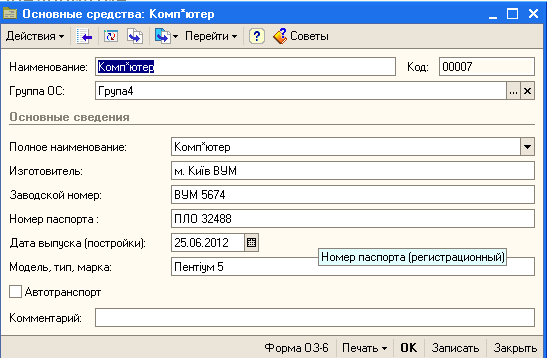

2.3 Основні засоби

Придбання основних засобів за плату відображається бухгалтерськими записами: на суму покупки в дебет рахунку 152 Придбання (виготовлення) основних засобів і кредит рахунку 63 Розрахунки з постачальниками і підрядниками. Одночасно формується бухгалтерський запис на суму ПДВ у дебет рахунку 644 Податковий кредит і кредит рахунку 63 Розрахунки з постачальниками і підрядниками. Введення до експлуатації провадиться шляхом формування бухгалтерської проводки в дебет рахунку 10 Основні засоби і кредит рахунку 15 Капітальні інвестиції. Основні засоби, отримані безоплатно, відображаються в кореспонденції з рахунком 424 Безкоштовно отримане майно, а визнання доходу, отриманого від безоплатної передачі основних засобів, відображається в кореспонденції з рахунком 745 Дохід від безоплатно отриманих активів.

Облік ОЗ з моменту їхнього введення до експлуатації і до вибуття ведеться на активному рахунку 10 Основні засоби. Зменшення первісної вартості основних засобів внаслідок їхнього зношування відображається на пасивному рахунку 13 Зношування необоротних активів. Інформація, що накопичується на цьому рахунку, дозволяє скорегувати первісну оцінку основних засобів і визначити їхню залишкову вартість на певну дату. Вид субконто Основні засоби установлений для рахунку 10 в цілому, а це означає, що аналітичний облік поширюється і на всі субрахунки даного рахунку.

Вартість ОЗ, що втрачається, переноситься на вартість створеного продукту. Первісна вартість ОЗ відображається на активному рахунку 10. Зменшення первісної вартості ОЗ відображається на рахунку 13 Зношування необоротних активів. Інформація, що накопичується на цьому рахунку, дозволяє скорегувати первісну (відбудовну) оцінку ОЗ і визначити їхню залишкову вартість на певну дату. Зношування відображає старіння ОЗ.

Амортизація відображає нагромадження коштів на заміну ОЗ. Амортизаційні відрахування провадять, виходячи з балансової вартості ОЗ і норм амортизаційних відрахувань. Облік амортизаційних відрахувань здійснюється шляхом їхнього запису на рахунках обліку витрат на виробництво. На знову прийняті ОЗ зношування нараховують з 1 числа місяця, що слідкує за місяцем введення до експлуатації. За вибулими об'єктами нарахування амортизації припиняють з 1 числа місяця, що слідкує за місяцем вибуття.

Відкрийте вікно довідника Основные средства з головного меню Операции/Справочники. Виконайте заповнення довідника згідно даних рис. 8 – 10.

Рис. 8 Карточка обліку верстата

Рис. 9 Карточка обліку комп'ютера

Рис. 10 Основні засоби