2.2 Формування статутного капіталу

Дані операції відображаються в бухгалтерському обліку Дт 311, Кт 46.

Додайте в групу контрагентів групу засновників підприємства:

фізичних осіб: Сидорова Миколу Кузьмича, Єгорова Петра Пилиповича;

юридичних осіб: (БізнесКлуб).

Створіть операції з обліку статутного капіталу засновників згідно табл. 2.

Таблиця 2

Уставний капітал

Бухгалтерський рахунок |

Зміст |

Дебет |

Кредит |

40 |

БізнесКлуб (статутний капітал) |

|

250 000 |

40 |

Дукат (статутний капітал) |

|

100 000 |

40 |

Сидоров Микола Кузьмич (статутний капітал) |

|

70 000 |

40 |

Єгоров Петро Пилипович (статутний капітал) |

|

50 000 |

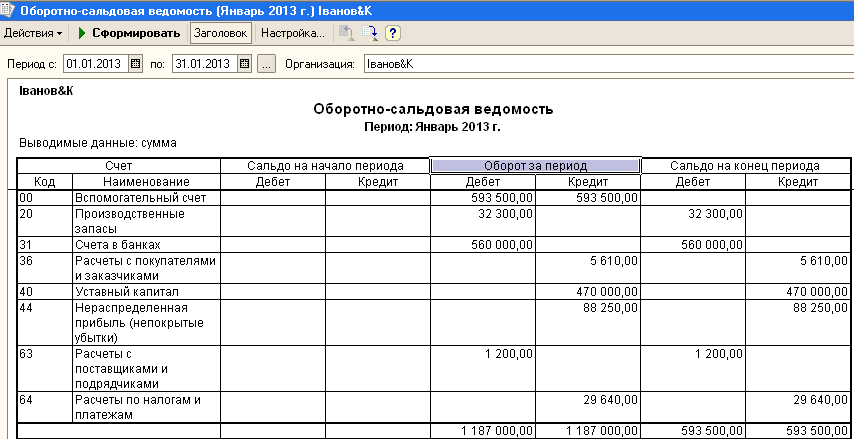

Для перевірки правильності дій користувача сформована оборотно – сальдова відомість (рис. 5) Зверніть особливу увагу на те, що відомість сформована на час введення залишків.

Рис. 5Оборотно – сальдова відомість за залишками

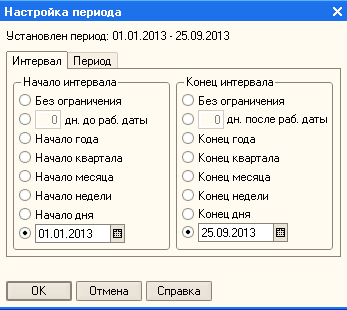

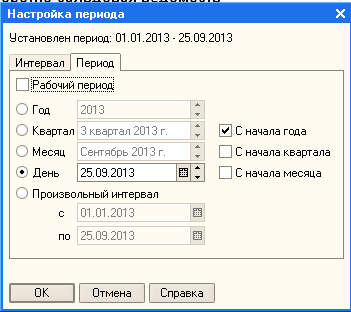

Для

установки потрібного періоду формування

оборотно – сальдової відомості можна

скористатися кнопкою

![]() Настройка

периода

та відібрати потрібний період в

діалоговому вікні (рис. 6).

Настройка

периода

та відібрати потрібний період в

діалоговому вікні (рис. 6).

Рис. 6 Вікно відбору потрібного періоду кладки Интервал та Период

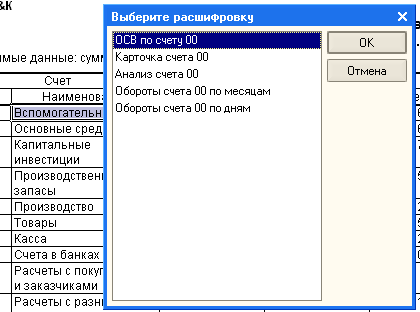

Для формування оборотно – сальдової відомості за визначеним рахунком двічі клацніть лівою клавішею миші на вказаному рахунку (на рис. 7 це рахунок 00) та введіть команду ОК.

Рис. 7Відбір параметрів

Елементи

аналізу.

Для перевірки правильності введення

вхідних залишків перевірити суми за

рахунком 00 дебітів та кредитів (у нашому

випадку

![]() .

Вони повинні співпадати. Також повинні

співпадати значення кредитів та дебітів

за відповідний період (всього) у нашому

випадку обороти за період співпадають

.

Вони повинні співпадати. Також повинні

співпадати значення кредитів та дебітів

за відповідний період (всього) у нашому

випадку обороти за період співпадають

![]() ,

а також сальдо на кінець періоду теж

співпадає

,

а також сальдо на кінець періоду теж

співпадає![]() .

.

3. Контрольні питання

Поняття проводки та операції.

Способи реєстрації господарських операцій.

Порядок введення операцій безпосередньо в журнал операцій.

Порядок введення операцій за допомогою документів.

Копіювання операцій.

Введення залишків.

Як перевірити правильність введення залишків?

Порядок формування статутного капіталу.