1.3 Статутний та пайовий капітал

Власні кошти мають забезпечувати майнову та оперативну самостійність підприємства, необхідну для рентабельної його діяльності. Власні оборотні кошти є джерелом покриття нормованих оборотних активів. Формування власних оборотних коштів здійснюється за рахунок власного капіталу підприємства (статутний капітал, пайовий капітал, додатково вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток).

Статутний капітал, характеризує початкову суму власного капіталу підприємства, інвестовану у формування активів на початку його створення. Його розмір визначається статутом підприємства. Для суб’єктів господарювання окремих сфер діяльності та організаційно-правових форм (акціонерне товариство, товариство з обмеженою відповідальністю) мінімальний розмір статутного капіталу регулюється законодавством.

Аналіз стану й руху господарських коштів за звітний період у вартіснім вираженні можна виконати за допомогою оборотно – сальдової відомості. У ній для кожного синтетичного рахунку відбиваються залишки (сальдо) на початок і на кінець періоду, а також обороти за поточний період. Для формування оборотно – сальдової відомості можна звернутися через меню Отчеты/Оборотно – сальдовая ведомость.Наявність аналітичного обліку на рахунках розрахунків із засновниками й статутного капіталу дозволяє проводити глибокий аналіз інформації, здійснювати контроль наявності й руху господарських коштів у розрізі засновників. Для цієї мети до складу стандартних звітів включені різноманітні відомості аналітичного обліку. оборотно – сальдова відомість за рахунками, аналіз рахунку за субконто, аналіз субконто, картка субконто.

2. Хід роботи

2.1. Введення залишків

Відкрийте

журнал операцій командою Проводки/журнал

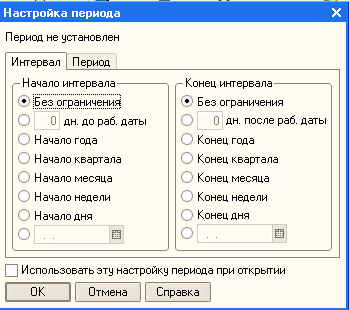

операцій. Встановіть

інтервал видимості проводок у журналі,

для цього використайте кнопку

![]() Установить

интервал

у вікні журналу та відберіть потрібні

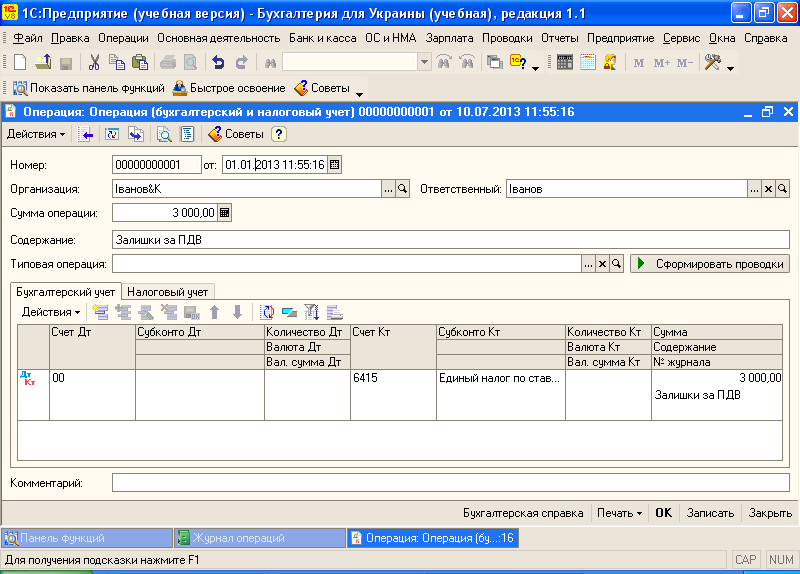

параметри (рис. 2). Уведіть вхідні залишки

згідно табл. 1. документом Операция

(команда Добавить

операцию),

(рис. 3). Проводки проводити за чергою по

одній без введення двох і більше у форму.

Дату введення залишків установити

початком

попереднього кварталу, або року.

Кожне проведення закінчується командою

Записать/ОК.

Установить

интервал

у вікні журналу та відберіть потрібні

параметри (рис. 2). Уведіть вхідні залишки

згідно табл. 1. документом Операция

(команда Добавить

операцию),

(рис. 3). Проводки проводити за чергою по

одній без введення двох і більше у форму.

Дату введення залишків установити

початком

попереднього кварталу, або року.

Кожне проведення закінчується командою

Записать/ОК.

Рис. 2 Відбір періоду перегляду проводок

Таблиця 1

Вхідні залишки.

Бухгалтерський рахунок |

Зміст |

Дебет |

Кредит |

6412 |

ПДВ |

|

27640 |

6413 |

Податок на прибуток |

|

2000 |

441 |

Прибуток нерозподілений |

|

88250 |

311 |

Розрахунковий рахунок |

560 000 |

|

Залишки ТМЦ за дебетом рахунків

Бухгалтерський рахунок |

Назва |

Одиниці виміру |

Кількість |

Дебет |

201 |

Дошка ДСП |

куб. м |

70 |

24500 |

203 |

Бензин |

л |

500 |

6000 |

201 |

Освіт. Арматура |

шт. |

40 |

1800 |

Залишки за взаємозаліками, грн.

Бухгалтерський рахунок |

Контрагент |

Дебет |

Кредит |

361 |

Торговий дім |

|

5610 |

631 |

Постачсервіс |

-1200 |

|

Рис. 3 Залишки за ПДВ

Примітка. Залишки за основними засобами вводяться документом Ввод начальных остатков по ОС (Предприятие/ Ввод начальных остатков/ Ввод начальных остатков по ОС).