Финансовая группа «seb»

СТРАХОВАЯ

КОМПАНИЯ

БАНКИ

Munih

ReПромышленные предприятия и организаци

перестрахование

Инвести-

ции

«Агенская

Сеть»

полис

договор о

сотрудничестве

сотрудничестве

информация

инвестдоход

ИСТОРИЧЕСКИЕ ПРЕДПОСЫЛКИ ПЕНСИОННОЙ РЕФОРМЫ В МИРЕ.

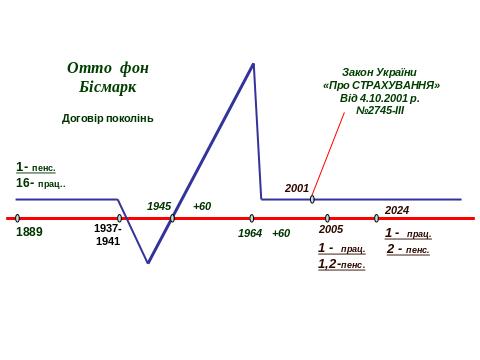

Впервые слово «пенсия» вошло в употребление в 1889 году, когда немецкий канцлер Отто фон Бисмарк предложил одну из первых социальных реформ буржуазного мира. Он просчитал, что на одного нетрудоспособного гражданина приходится 16 способных работать. Если с каждого работающего отчислить в фонд социальной помощи незначительную сумму с их заработка, то возможно обеспечить пожилого человека социальной помощью – пенсией. Так родилась солидарная система пенсионного обеспечения граждан. Суть её состоит в том, что сегодняшний рабочий своими «добровольными» /Закон Украины «О пенсионном обеспечении…»/ отчислениями в пенсионный фонд обеспечивает пенсией сегодняшнего пенсионера в надежде на то, что в своё время его обеспечат пенсией тогдашние рабочие. Реформа имела широкое распространение по всей Европе. На тот момент соотношение между рождаемостью и смертностью было вполне стабильным и ничто не предвещало провала данной системы пенсионного обеспечения граждан.

Однако история человечества полна неожиданных поворотов. Вторая мировая война потрясла весь мир своей жестокостью и количеством жертв. Миллионы людей ушло из жизни. Соотношение рождаемости и смертности резко нарушилось. Поэтому после окончания войны начался биологический процесс восстановления количества людей живущих на планете. Этот процесс заложен самой природой, и повлиять на него или отменить было не под силу ни одному правительству. Поэтому период 1945-1964гг. назван «беби-бумом», и именно он повлиял на дальнейшие события в сфере пенсионного обеспечения во всём мире.

В

80-е годы те же немцы просчитали, что

дети, рождённые во время «беби-бума»,

через 60 лет выйдут на пенсию. Однако в

период после 1964г. Рождаемость резко

снизилась, соответственно снизилось

количество трудоспособного населения.

Предвидя неспособность государств

обеспечить нетрудоспособное население

пенсией, организация ООН обязала

Европейские государства провести

пенсионную реформу и ввести накопительную

систему пенсионного обеспечения. Европа

активно провела реформу и на сегодняшний

день мы можем говорить о том, что

пенсионеры Европы живут лучше наших

пенсионеров. Жаль, что Украина одна из

последних стран ввела изменения в

пенсионное законодательство. Закон

Украины «О пенсионном обеспечении»

/2004г./ говорит о трёх уровнях пенсионного

обеспечения:

В

80-е годы те же немцы просчитали, что

дети, рождённые во время «беби-бума»,

через 60 лет выйдут на пенсию. Однако в

период после 1964г. Рождаемость резко

снизилась, соответственно снизилось

количество трудоспособного населения.

Предвидя неспособность государств

обеспечить нетрудоспособное население

пенсией, организация ООН обязала

Европейские государства провести

пенсионную реформу и ввести накопительную

систему пенсионного обеспечения. Европа

активно провела реформу и на сегодняшний

день мы можем говорить о том, что

пенсионеры Европы живут лучше наших

пенсионеров. Жаль, что Украина одна из

последних стран ввела изменения в

пенсионное законодательство. Закон

Украины «О пенсионном обеспечении»

/2004г./ говорит о трёх уровнях пенсионного

обеспечения:

І – «социал»; ІІ – «страховой стаж»; ІІІ – добровольные накопления.

Сегодняшняя статистика Украины:

- из 46 млн. жителей Украины – 18 млн. пенсионеров;

- на каждого работающего приходится 1,5 пенсионера;

- высокая смертность молодёжи из-за пагубных привычек и распущенной жизни;

- низкая рождаемость из-за постоянного стресса и массовых депрессий;

- если сегодня не принять срочные меры, то на 2015 год на одного работающего придется 12-14 пенсионеров

Сегодняшнее положение настолько серьёзно, и люди об этом не знают. Это наша основная задача – донести правду, развеять иллюзию о государственной пенсии, и предложить выход из этой ситуации.

Как минимум 15 миллионов наших сограждан обеспокоены проводимой в стране пенсионной реформой. Но дело в том, что изменения касаются не столько тех, кому, казалось бы, о пенсии думать пока рановато. Тем не менее, государство обязано просчитывать перспективу и заблаговременно разрабатывать стратегию, плоды которой появятся через некоторое время. Пенсионная реформа рассчитана на долговременный эффект и позволит в будущем каждому человеку получать пенсию, адекватную его уровню доходов.

Согласно ст. 46 Конституции Украины пенсии должны обеспечивать уровень жизни не ниже прожиточного минимума, установленного законом. В Конституции не говорится, какие это должны быть пенсии – государственные или негосударственные. Новое пенсионное законодательство создает правовую базу для того, чтобы граждане сами позаботились о своей пенсии.

Начало пенсионной реформы было положено 16 июня 1994 года договором между Украиной и европейским союзом. Украина приняла на себя обязательства до 17 июня 1999 года адаптировать украинское страховое законодательство для зарубежных страховых компаний. Для этого были приняты ряд законопроектов, в том числе:

- законодательные акты, позволяющие регистрацию на территории Украины зарубежных страховых компаний и брокерских фирм со 100% уставным капиталом;

- законодательные акты, освобождающие от налогообложения приобретенных физическими и юридическими лицами социально-накопительных программ со страхованием жизни и от несчастного случая;

-законодательные акты, гарантирующие защиту инвестиционных средств страховых компаний в предприятия и гарантирующих защиту страховых выплат и пенсионных накоплений граждан.

В июле 1997 года Кабинет Министров Украины утверждает «Программу пенсионной реформы».

Главная цель реформы – эффективное решение социальной защиты граждан, осуществление подъема экономики Украины. Планируется установить трехуровневую пенсионную систему.

Первый уровень – это реформированная солидарная система общеобязательного государственного пенсионного страхования.

Второй уровень – накопительная система общеобязательного государственного Пенсионного страхования.

Третий уровень – система негосударственного пенсионного обеспечения.

Доминирующее место в пенсионной системе остается за ныне действующей солидарной системой, смысл которой состоит в том, что деньги платят одни, а получают другие.

И в этом основной недостаток этой системы. Вновь, как и десятки лет назад, проблемы пенсионного обеспечения перекладываются одним поколением на другое, но и в этот раз на малочисленное поколение, которое будет не в силах прокормить «беби-бумеров».

Достойно сожаления, что законодатели прямо и откровенно не сказали 40 и 50-ти летним людям, что солидарная система закончится на их поколении, что они обязаны сегодня помогать обеспечить пенсией тех, кому за 60 и 70 лет, но себе на пенсию они должны накопить сами. Наверное, это называется «политикой». Но, так или иначе, пока еще трудоспособные и крепкие 40-50-летние граждане пребывают в иллюзии, многие из них надеются, что какую-никакую госпенсию они все же получат. Бесспорно, что эти люди чувствуют, что мир изменился. Но почти никто не объясняет им причин, и главное, последствий этих перемен.

Преимущество новой системы в том, что всем, в том числе и «бэби-бумерам», которым сегодня еще далеко до 60-ти, дается шанс самостоятельно решать свою пенсионную проблему.

Бурное развитие накопительного страхования в Украине вызвано следующими причинами:

-- во-первых, вступлением в силу 7 ноября 2001 года новой редакции Закона Украины «О страховании», который приблизил наше страховое законодательство к европейским стандартам в области страхования жизни, тем самым стал соответствовать мировым стандартам;

--во-вторых, внесением в Закон о налогообложении прибыли специальной нормы, позволяющей предприятию, заключившему долгосрочные договоры страхования жизни своих сотрудников, относить все или часть этих расходов на уменьшение налогооблагаемой прибыли, а также нормы, освобождающей от налогообложения страховые компании, осуществляющие страхование жизни;

--в-третьих, очевидными преимуществами долгосрочных договоров страхования жизни, предоставленными как страхователям, так и застрахованным лицам, перед накоплением денег в банках;

Страхованием жизни могут заниматься только те страховые организации, которые имеют уставный фонд в размере не менее 1,5 млн. евро и получили лицензии уполномоченного органа.

Основная цель страхования жизни – накопить деньги для финансовой защищенности.

Поэтому такое страхование называют еще накопительным, и оно предусматривает выплату страховой суммы в любом случае – как в случае смерти застрахованного лица, так и в случае дожития лица до даты, определенной договором.

1 января 2004 года вступили в силу два важных Закона:

-- Закон Украины от 09.07.2003г. №1058-4 «Об общеобязательном государственном пенсионном страховании»:

-- Закон Украины от 09.07.2003г. №1057-4 «О негосударственном пенсионном обеспечении».

Именно с этими Законами связывают начало пенсионной реформы в Украине. На самом деле пенсионная реформа в Украине идет уже несколько лет. И связана она не столько с изменением законодательства, сколько с изменением мышления граждан, все большее число которых уже не надеется на государственное пенсионное обеспечение, а предпочитает рассчитывать на свои собственные сбережения.

Когда число таких граждан достигнет хотя бы 6% населения Украины, можно будет с удовлетворением констатировать – «пенсионная реформа пошла» (в 2004 году эта цифра составляла 0,3% ).

НАЛОГОВАЯ скидка – сумма затрат, понесённых плательщиком налога – резидента в связи с покупкой товаров (работ, услуг) у резидентов – физических и юридических лиц на протяжении отчётного года, на сумму которых разрешается уменьшить сумму его общего годового налогооблагаемого дохода.

Физическое лицо, если оно самостоятельно оплачивает такой договор долгосрочного накопительного страхования или если оно оплачивает такой договор в пользу члена своей семьи, включает такие взносы в налоговый кредит и получает от государства возмещение подоходного налога, входящего в состав такого взноса.

Размер налогового кредита: до 15% от суммы страхового взноса на собственную программу;

До 7,5% от суммы страхового взноса на программы родственников.

Действует только для людей официально работающих. ФОПы в налоговом кредите не принимают участия.

ДОМАШНЕЕ ЗАДАНИЕ:

Изучить Закон Украины «О страховании» ст.2, 9,12,15,30,31.

Назвать законы, по которым мы работаем, изложить основную их суть.

Как формируется платежеспособность СК «»? Раскрыть каждый пункт.

Кто такой финансовый консультант? Раскройте основные требования к фин. консультанту.

Раскройте Вашу миссию как сотрудника Агенской сети «СК-СЕБ».

Объясните основные предпосылки пенсионной реформы в Украине и её последствия.

Что такое налоговый кредит?

Какая разница между НПФ, банком, СК?

10. Написать список клиентов из 250 человек.

«Курс

молодого специалиста»