Раздел 3. Экономические ресурсы организации (предприятия)

Тема 3.1. Имущество и капитал

Студент должен:

иметь представление: об имуществе и капитале организации.

Имущество организации: понятие, состав.

Капитал организации. Источники формирования капитала. Уставный капитал -основа создания и функционирования организации. Особенности формирования уставного капитала акционерных обществ. Основной и оборотный капитал.

Литература: 2, с. 204...250; 7, с. 309...316.

Методические указания

Имущество предприятия - находящиеся в его ведении или собственности материальные ценности. Для целей налогообложения под имуществом предприятия понимается находящаяся на балансе совокупность основных и оборотных средств и финансовых активов, т.е. не только материальные ценности, но и денежные средства в кассе, на расчетном счете и других счетах в банках, нематериальные активы (патенты, лицензии, программы, ноу-хау, брокерские места и т.п.). Стоимость имущества предприятия отражается в активе бухгалтерского баланса, а его износ - в пассиве. В расчетах налогов учитывается остаточная стоимость имущества предприятия, т.е. из суммы соответствующих статей актива баланса вычитается сумма износа. Аналогичен подход к оценке имущества предприятия при его приватизации: в составе имущества предприятия учитывается стоимость основных средств, незавершенного строительства и неустановленного оборудования, долгосрочных финансовых вложений, нематериальных активов, производственных запасов, денежных средств и средств в расчетах.

Имущество, находящееся в собственности (владении), или в оперативном управлении предприятий, организаций и учреждений подразделяется на недвижимое и движимое.

К недвижимому имуществу относятся земельные участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения.

Движимое имущество включает в себя вещи, не относящиеся к недвижимым,

включая деньги и ценные бумаги.

Помимо деления имущества предприятия на недвижимое и движимое, оно подразделяется на необоротные и оборотные активы, которые отличаются друг от друга не только физической формой, но и ролью, местом в производственном процессе,

влиянием на экономику предприятия.

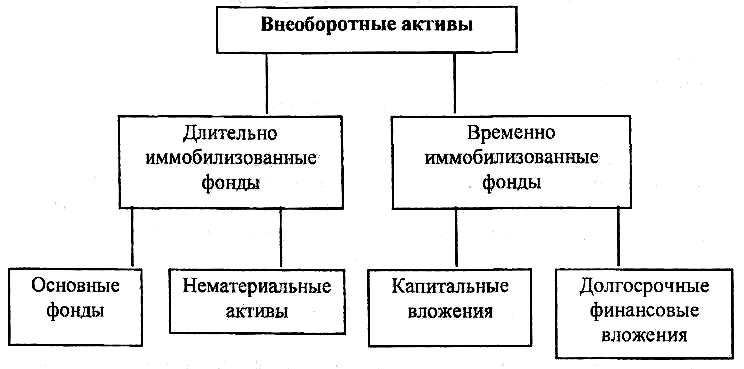

В имуществе крупных и средних предприятий доля внеоборотных активов составляет 65-85%. Состав их представлен на рисунке 2.

Имуществом предприятия являются также оборотные активы (оборотные средства), которые представляют собой совокупность оборотных фондов и фондов обращения в денежной форме.

Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Вопросы для самоконтроля

1. Что называют имуществом?

2. Какова экономическая сущность капитала предприятия?

3. Объясните источники формирования капитала предприятия.

4. Уставный капитал - это... (продолжите).

5. Назовите отличия основного капитала от оборотного.