Содержание.

1. ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА. |

2 |

|

1.1. |

Необходимость выделения управленческого учета в самостоятельную подсистему. |

2 |

1.2. |

Сущность, функции и задачи управленческого учета. |

2 |

1.3. |

Сравнительная характеристика финансового и управленческого учета. |

5 |

1.4. |

Организация управленческого учета. |

10 |

2. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНЧЕСКОГО УЧЕТА. |

12 |

|

2.1. |

Понятие и формирование учетной политики. |

12 |

2.2. |

Выбор вариантов учета и оценки объектов учета. |

13 |

2.3. |

Выбор техники, формы и организации управленческого учета. |

18 |

3. КЛАССИФИКАЦИЯ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ. |

18 |

|

4. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ. |

19 |

|

4.1. |

Сущность калькулирования себестоимости. |

19 |

4.2. |

Классификация методов калькулирования. |

21 |

4.3. |

Выбор метода учета затрат и калькулирования себестоимости. |

23 |

5. РОЛЬ ПЛАНИРОВАНИЯ И КОНТРОЛЯ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ. |

23 |

|

5.1. |

Сущность планирования. Виды планов. |

23 |

5.2. |

Этапы планирования. |

25 |

5.3. |

Сущность контроля, его содержание, цели и задачи. |

26 |

5.4. |

Виды контроля. |

35 |

5.5. |

Контроль затрат и их сокращение. |

40 |

6. РОЛЬ УПРАВЛЕНЧЕСКОГО УЧЕТА В ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ. |

42 |

|

6.1. |

Классификация управленческих решений. |

42 |

6.2. |

Анализ соотношения затрат, объема производства и прибыли (CVP-анализ) как основа для принятия управленческих решений. |

45 |

Литература. |

48 |

|

1. Организация управленческого учета.

1.1. Необходимость выделения управленческого учета в самостоятельную подсистему.

На рубеже XIX—XX вв. в условиях создания и функционирования транснациональных корпораций, усиления концентрации капитала, внешней и внутренней конкуренции, кооперирования и комбинирования производства и ряда других процессов существенно изменились требования к ведению и организации бухгалтерского учета.

Особенно очевидно стали проявляться недостатки калькуляционного учета.

При изготовлении конечного продукта несколькими смежными цехами, а иногда и предприятиями, продаже продукции в различные страны и регионы и ряда других особенностей усредненные данные о себестоимости конечного продукта не позволяют эффективно управлять себестоимостью продукции.

С целью совершенствования калькуляционного учета в ряде передовых стран стали применять новые методы учета затрат на производство и калькулирования — учет затрат по центрам ответственности, калькулирования себестоимости по системам «стандарт-кост» и «директ-костинг» и др., превративших калькуляционный учет в систему производственного учета.

В процессе дальнейшего развития системы производственного учета и этой системе стали применять, помимо учетной, другие функции управления — планирования, контроля, анализа, принятия решений. Применение основных функций управления в системе производственного учета превратило эту систему в систему управленческого учета.

Официальное признание управленческого учета впервые произошло и 1972 г. американской ассоциацией бухгалтеров, разработавшей программу подготовки специалистов по управленческому учету с присвоением выпускникам квалификации бухгалтера-аналитика.

В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не упоминается. Вместе с тем курсы «Бухгалтерский (финансовый) учет», «Бухгалтерский (управленческий) учет» официально рекомендованы новыми учебными стандартами для студентов экономических вузов и факультетов. Изучение управленческого учета предусмотрено также программой подготовки и аттестации профессиональных бухгалтеров.

Управленческий учет в качестве самостоятельной подсистемы бухгалтерского учета впервые возник в США. За сравнительно короткое время эта подсистема распространилась в странах Европы, в Японии, Канаде и др.

В настоящее время управленческий учет применяется во многих крупных и средних фирмах во всех видах бизнеса — в промышленности, торговле, в сферах образования, медицины и др.

В экономически развитых странах на постановку и ведение управленческого учета затрачивается до 90% рабочего времени и других ресурсов в общих затратах на постановку и ведение бухгалтерского учета.

1.2. Сущность, функции и задачи управленческого учета.

Управленческий учет — это установленная организацией система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью.

Целью управленческого учета является подготовка и представление менеджерам организации достоверной, полной и своевременной информации для принятия управленческих решений, направленных на достижение целей организации.

Основными пользователями информации управленческого учета являются высшее руководство организации, руководители структурных подразделений и специалисты.

Высшее руководство формирует стратегические цели управления организацией. Для достижения этих целей необходимы:

интегрированные управленческие отчеты о результатах производственной, финансовой и инвестиционной деятельности организации, и ее основных структурных подразделений за прошедший отчетный период и на конкретный период времени;

материалы анализа влияния внутренних и внешних факторов на результаты деятельности организации, и ее основных структурных подразделений;

■ плановые и прогнозные показатели на предстоящий период.

Руководители структурных подразделений формируют оперативную стратегию реализации долгосрочных целей развития организации. Они получают управленческие отчеты о деятельности подразделений на конкретный момент времени, результаты их аналитической обработки, плановую и прогнозную информацию о подразделении, а также информацию о смежных подразделениях и контрагентах.

Специалисты получают информацию в пределах своей компетенции о деятельности организации и ее структурных подразделений, а также прогнозы внутренних и внешних факторов, оказывающих влияние на результаты хозяйственной деятельности.

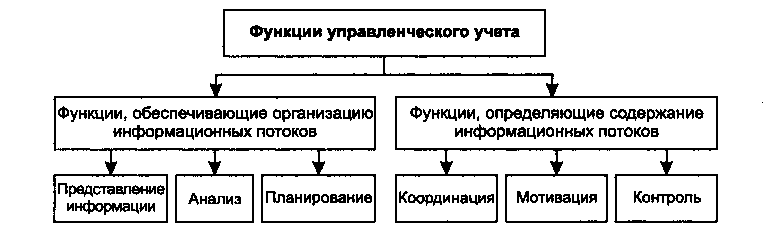

Система управленческого учета в организации действует посредством ряда функций. Все функции можно разделить на две группы на основании того, форму или содержание информационных потоков определяет данная функция (рис. 1.).

Рис. 1. Функции управленческого учета

Среди функций, обеспечивающих организацию информационных потоков, можно выделить следующие:

разработка и/или внедрение систем обмена информацией между различными сегментами организации и представления информации (подготовка разного рода внутренних управленческих отчетов);

анализ информации;

планирование деятельности.

Функции, определяющие содержание информационных потоков, — это:

координация деятельности подразделений, сегментов организации или отдельных сотрудников;

мотивация персонала;

контроль за выполнением планов.

Цель управленческого учета достигается в рамках указанных функций посредством решения ряда задач, которые сами по себе могут конкретизироваться подзадачами (задачами более низкого уровня).

Можно сформулировать множество задач, решаемых в системе управленческого учета в организации. Во всех случаях набор индивидуален и зависит от целей и задач самой организации, от того, какая ситуация сложилась в ее бизнес-среде, какой рыночной стратегии и тактики придерживается ее руководство, от того, насколько формализованы и стандартизированы учетно-аналитические процедуры и процесс принятия решений в организации. В качестве основных задач, решаемых в системе управленческого учета большинства организаций, в рамках названных функций можно назвать следующие:

Представление информации

Оценка запасов.

Обоснование продажных цен.

Исчисление прибыли.

Формирование информационных файлов о доходах и затратах (расчет себестоимости).

Разработка и представление руководству организации различных внутренних отчетов.

Анализ

Определение путей наиболее эффективного использования ресурсов, в том числе ограниченных.

Выявление возможности роста финансовой результативности (внутренних резервов) и межпериодная оптимизация финансового результата.

Подготовка информации для принятия решений о структуре и объемах выпуска продукции.

Подготовка информации для принятия решений о способах финансирования различных проектов, сегментов, видов деятельности и т. д.

Разработка вариантов инвестирования.

Планирование

Прогнозирование будущих значений показателей.

Разработка оперативных и тактических планов.

Подготовка информации для принятия решений о системе краткосрочных или долгосрочных целей и задач организации.

Мотивация

Мотивация сотрудников и менеджеров.

Разработка способов участия сотрудников и менеджеров в прибыли компании.

Разграничение сфер ответственности менеджеров.

Выработка способов оценки эффективности работы подразделений и менеджеров.

Координация

Координация деятельности различных сегментов бизнеса.

Оптимизация структуры бизнеса.

Выработка политики в области распределения накладных расходов между подразделениями организации и/или продуктами.

Организация текущего обмена информацией между подразделениями и менеджерами.

Контроль

Организация внутреннего финансового контроля.

Организация внутреннего аудита.

Сравнение фактически достигнутых с плановыми показателями и разработка рекомендаций руководству по устранению или недопущению выявленных отклонений в будущем.

После внимательного прочтения списка учетно-управленческих задач может сложиться впечатление, что функцией управленческого учета является еще и организация производства как такового. Это, однако, не так. Организация производственного процесса — это сфера ответственности менеджеров, а отнюдь не учетных работников. Бухгалтер-аналитик принимает участие в управлении производством только там и тогда, где и когда речь идет о стоимостных оценках ресурсов и финансовых показателях результативности. Технико-технологическая информация используется в ряде процедур управленческого учета только как информационная база для расчета различных нормативов и финансовых оценок. При этом бухгалтеры-аналитики работают в тесном контакте с менеджерами и специалистами подразделений, понимая, что их работа ценна не сама по себе, а лишь постольку, поскольку она позволяет осуществлять процесс управления.

Чрезмерное внимание только учетным данным в ущерб их управленческой полезности для организации чревато прежде всего тем, что манипулирование цифрами способно затмить саму проблему, ради которой ведутся расчеты. Примером этому может служить советская система исчисления себестоимости с ее сложными, многоступенчатыми расчетами, часто пересматриваемыми нормативами и многостраничными отчетами о себестоимости, которые никакой полезной для управления информации в себе не несли. Именно поэтому детально разработанная система, которая была знакома любому бухгалтеру, экономисту и плановику любого советского предприятия, так быстро «канула в Лету» в новых экономических условиях. Для принятия управленческих решений она была не нужна.

Менеджерам учетная информация необходима как информационная база для решения задач управления организацией. Необходимость решения этих задач заставляет собственников и менеджеров организации строить, поддерживать и развивать систему оборота учетно-управленческой информации, т. е. управленческий учет.