Вопрос 8

экономическая сущность и структура оборотных средств

экономическая сущность в том, что оборотные средства состоят в постоянном движении, т.е. постоянно меняют свою форму.

Проходя все 3 стадии переносят своб стоимость на себестоимость продукта

Кругооборот можно представить в виде схемы:

Кругооборотом ОС называется время, в течении которого они проходят все 3 стадии производственного процесса – денежную, производственную, товарную.

По критерию нормирования они делятся на: нормируемые ОС и ненормируемые ОС

Нормируемые ОС – это основные фонды, а ненормируемые – фонды обращения.

Структура ОС:

оборотные фонды

- производственные запасы(сырье, топливо, шины…)96-98%

- незаконченный производственный процесс(незаконченный трансп. процесс, ремонт)1-2%

- расходы будущих периодов(исследования, опытные образцы) 1-2%

фонды обращения

- средства в расчетных документах 50-60%

- средства на счету в гос. банке 40-50%

- средства в кассе предприятия. до 1%

По источникам образования ОС делятся на:

- собственные(недельный запас з.п.)

- наемные

9. Нормирование ос на атп

Ритмичность, слаженность и высокая результативность использования оборотных средств во многом зависит от их оптимальных размеров (как от оборотных производственных фондов, так и фондов обращения). Поэтому большое значение приобретает процесс нормирования оборотных средств, который относится к текущему финансовому планированию на предприятии.

Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах предприятия. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии и рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. И представляет собой произведение нормы оборотных средств на тот показатель, норма которого определена.

Невыполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Сверхнормативное запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

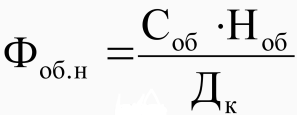

Норматив оборотных средств по каждому виду производственных запасов материальных ценностей Фоб.н определяется по формуле:

где

Соб – затраты по смете производства на

планируемый период по i-му виду оборотных

средств, руб.;

где

Соб – затраты по смете производства на

планируемый период по i-му виду оборотных

средств, руб.;

Ноб – норма запаса по i-му виду оборотных средств (дн., %, руб.);

Дк – продолжительность планируемого периода (количество календарных дней) , или

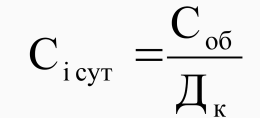

![]() ,

где где Сi сут – среднесуточный расход

по i-му виду оборотных средств, руб.,

,

где где Сi сут – среднесуточный расход

по i-му виду оборотных средств, руб.,