Амортизация основных фондов

Амортизация - процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов. По экономической сущности амортизация •- это денежное выражение части стоимости основных фондов, перенесенных на вновь созданный продукт.

Амортизационный фонд - особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных фондов, для замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основных фондов. В процессе воспроизводства основных фондов моменты их простого возобновления и расширения гармонично объединены, и их разграничение носит условный характер.

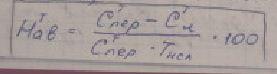

Различают сумму амортизации и норму амортизации. Сумма амортизационных отчислений, накопленная к концу срока службы основных фондов, должна быть достаточной для полного их восстановления (приобретения или строительства). Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации - это установленный размер амортизационных отчислений на полное восстановление за определенный период времени по конкретному виду основных фондов, выраженный в процентах к их балансовой стоимости. Норма амортизации дифференцирована по отдельным видам и группам основных фондов. Нормы амортизационных отчислений по машинам и оборудованию установлены, исходя из режима работы в две смены. Основным показателем, предопределяющим норму амортизации, является срок службы основных фондов. Он зависит от срока физической долговечности основных фондов, от морального износа действующих основных фондов, от наличия в народном хозяйстве возможности обеспечить замену устаревшего оборудования. Норма амортизации определяется по формуле: На=(Фп-Фл) : (ФП х Тсп) х 100% где На - годовая норма амортизации, %; Фп - первоначальная (балансовая) стоимость основных фондов, руб.; Фл - ликвидационная стоимость основных фондов, руб.; Тсл - нормативный срок службы основных фондов, лет.

6 Вопрос: Метод определения среднегодовой стоимости оф и показателей, характеризующих экономическую эффективность их использования.

Стоимость ОФ различают на начало года, на конец и среднегодовую.

На конец года:

Снг-стоимость на начало года

ЕСвв и ЕСвыб – стоимость вводимых и выводимых ОФ в течение года

Ссг-среднегодовая стоимость ОФ

tвв и tвыб – время функционирования ОФ в течение года (в месяцах).

показатели эффективности:

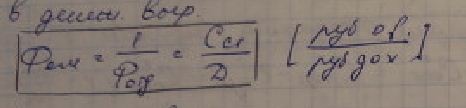

1 показатель фондоотдачи

а) в денежном выраении

б) в натуральном выражении

,

где W

– объем транспортной продукции

,

где W

– объем транспортной продукции

2 фондоемкость

а) в денежном выражении

б) в натуральном выражени

Вопрос 7 порядок и особенности расчета нормативных амортизационных отчислений на ат

а) для основных фондов по сроку службы (здания, сооружения, станки, оборудование, автобусы до 5м…)

б) по пробегу

Сл – ликвидационная стоимость ОФ

Тнсл – нормативный срок службы ОФ

L нкр – нормативный пробег авто до 1ого кап. ремонта

1000 – показатель по которому вычислялась норма амортизационных отчислений

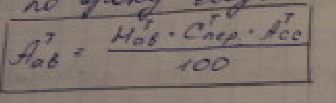

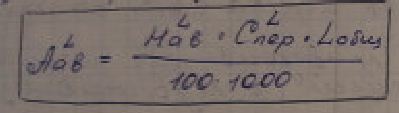

Годовая сумма амортизационных отчислений рассчитывается:

а) по сроку службы

Асс – списочное количество прицепов или полуприцепов одной тоннажности

б) по пробегу

L общ – общий пробег одной марки автомобиля