Вопрос 1: Сущность и структура основных фондов на атп

Основные фонды-фонды, которые участвуют в производственном процессе многократно, не изменяя свою натуральную форму, а стоимость износов в течение длительного производственного потребления переносит на себе стоимость продукции по частям в виде амортизационных отчислений.

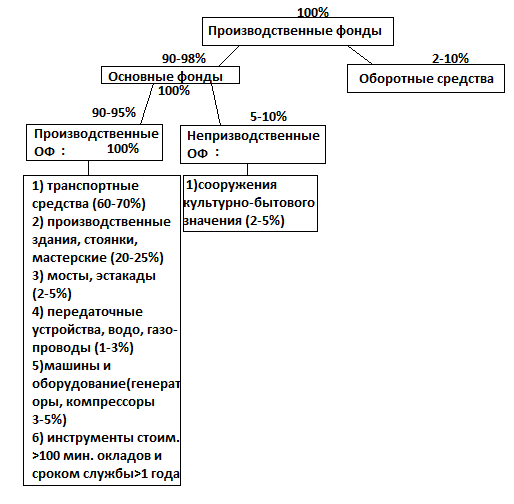

Основные фонды делятся на производственные и непроизводственные.

Непроизводственные не принимают участия в создании продукции, они косвенно способствуют процессу удовлетворения потребностей трудящихся (сооружения непроизводственного значения).

Производственными фонды становятся, когда они принимают непосредственное участие в создании стоимости продукции.

Структура:

Вопрос 2: Виды износа основных фондов на атп и пути их преодоления

Экономическая сущность износа ОФ заключается в утрате ими своей стоимости с соответствующим перенесением стоимости на вновь созданную продукцию.

Величина износа определяет размер той части стоимости, которая переносится на продукт.

Виды износа:

1) моральный-означает снижение стоимости ОФ в результате появления более совершенных современных технологий, а также в результате создания ОФ меньшей стоимости

Ликвидация морально-устаревших ОФ проводится путем увеличения амортизационных отчислений, но не более чем в 2 раза, путем модернизации, путем продажи.

2) физический – при котором ОФ теряют свои первоначальные свойства в процессе эксплуатации и в результате естественного износа.

Степень физического износа можно определить по формуле:

U=(Тф/Тн)*100% - где Тф- фактическое время использования ОФ, Тн-нормативный срок службы ОФ

Характер износа определяют 3 срока службы:

1) физический – по истечении которого автомобиль приходит в состояние полной непригодности и его нельзя отремонтировать

2) экономический - который с учетом физического и морального износа обеспечивает мин. Затрат на эксплуатацию и мин. Капитальные вложения.

3) рациональный – при котором учитываются реальные условия смешанных отраслей производства и условия к экономическому сроку службы.

На АТП предусмотрен ремонт, в рез. которого проводится капитальный и текущий ремонт авто, затраты на этот ремонт включены в стоимость перевозок.

Стоимость ОФ различают на начало года, на конец и среднегодовую.

На конец года:

Снг-стоимость на начало года

ЕСвв и ЕСвыб – стоимость вводимых и выводимых ОФ в течение года

Ссг-среднегодовая стоимость ОФ

tвв и tвыб – время функционирования ОФ в течение года (в месяцах).

3. Учет и оценка оф на ат

Учет ОФ

Учет основных фондов проводится с целью определения их наличия и стоимостного выражения.

В стоимостном выражении ОФ учитываются:

1) по первоначальной (балансовой) стоимости – фактическая сумма затрат на производство, приобретение, транспортировку, монтирование, ввод в эксплуататцию

![]()

Спр – стоимость приобретения

Стр – транспортные расходы

См – монтирование

Сдр – другие расходы

первоначальная стоимость необходима:

- установление суммы амортизационных отчислений

- страхование ОФ

- расчет технико-экономических показателей использования ОФ

2) по восстановительной стоимости – выражает затраты общественного труда на право приобретения, транспортировку, монтаж с учетом изменения цен за период эксплуататции ОФ до их переоценки. Переоценка производится с учетом индексов цен.

После пересчета восстановительная стоимость выступает как первоначальная.

Остаточная стоимость ОФ определяется как разность между первоначальной или восстановительной и стоимостью износа

для ОФ со сроком службы в годах:

![]()

для ОФ со сороком службы по пробегу:

![]()

Нав -годовая норма амортизационных отчислений в % от первоначальной стоимости

Тэкспл. – период эксплуатации

Нав – норма амортизационных отчислений в % от первоначальной стоимости на каждые 1000км пробега

L – пробег автомобиля в 1000км

3) по остаточной стоимости