1.3. Принципы организации финансов

В систему государственного регулирования финансов первичного звена хозяйствования входят принимаемые решения по общеэкономическим вопросам развития хозяйства, которые не могут не быть непосредственно финансовыми. Например, государственный валютный контроль за экспортными и импортными операциями, осуществляемый в значительной мере как таможенный и банковский контроль, система государственного заказа, государственных гарантий по возвращению банковских кредитов, фондированию, квотированию и лицензированию, сфера межгосударственных экономических отношений, связанная с заключением краткосрочных и долгосрочных договоров об экономическом сотрудничестве. Все эти и подобные методы, инструменты регулирования оказывают влияние на состояние и развитие финансов предприятий и организаций участников таких отношений. Однако они не входят в меры государственного регулирования.

Финансовое регулирование экономики предприятий и организаций представляет собой обусловленный проводимой финансовой политикой процесс целенаправленного изменения количественных и качественных параметров протекания финансовых процессов посредством использования для этих целей системы методов.

Процесс финансового регулирования осуществляется через действующие, вновь вводимые, отменяемые механизмы предоставления финансовых ресурсов или их изъятия. Отличительной особенностью финансового регулирования является использование в этих целях финансовых методов, инструментов, механизмов. Финансовое регулирование – особая сфера управления финансами в государстве, предполагающая использование в процессе регулирования системы методов воздействия на денежные отношения, складывающиеся в экономике. При этом применение этих методов, выходящее за пределы непосредственной взаимосвязи и взаимообусловленности с процессами формирования, распределения и использования финансовых ресурсов, денежных фондов (резервов) к сфере финансового регулирования экономики не относится.

Для государственного регулирования финансов предприятий характерен широкий спектр фактически и потенциально применимых политических, организационно-административных, экономических и собственно финансово-кредитных способов регулирования. Пределы государственного регулирования финансов предприятий и финансового регулирования экономики определены политической и экономической целесообразностью. Они во многом зависят от проводимой финансовой политики. Границы такого регулирования в принципе должны соответствовать выполнению задачи обеспечения финансово-кредитной устойчивости экономики предприятий и организаций.

Государственное регулирование финансов предприятий и финансовое регулирование объединяет юридически правовая основа этих процессов.

По способу осуществления или виду государственного регулирования финансов предприятий различаются основные, базовые финансовые методы: налоговый и бюджетный. Первый, в первую очередь, связан с регулированием размера изъятий. Второй, - с предоставлением бюджетных средств, осуществляемым через органы федерального казначейства в форме бюджетного финансирования.

Бюджетное финансирование предприятий и организаций есть превращенная форма существования цены бюджетной оплаты, или доли бюджета в оплате товаров, работ, оказываемых услуг производственной и, главным образом, непроизводственной сферы. Последняя содержится на 9/10 общих денежных затрат за счет средств местных бюджетов.

Строго говоря, налоговый метод государственного регулирования финансов предприятий выступает в качестве бюджетного. Это фундаментальный аспект государственных финансовых методов, которые, так или иначе, все замыкаются на основные финансовые планы каждого государственного звена бюджетной системы. Практически все налоги и сборы (налоговые платежи) поступают в доходную часть бюджетной системы страны. Основными видами налогов и сборов выступают: федеральные налоги и сборы; региональные налоги и сборы, то есть субъектов Российской Федерации; местные налоги и сборы. Последние к уровню государства не относятся лишь формально. Бюджетное устройство объективно притягивает их к государственным в смысле налогов и сборов в государстве. Виды налогов и сборов для большинства предприятий и организаций означают многоканальную и трехуровневую систему платежей. Эта система обладает почти фундаментальным свойством компенсировать полностью, или частично потери на выпадающие доходы, что неизбежно отражается на финансах предприятий и организаций.

Федеральное законодательство в целом наверху процессов установления и режимов применения налогов и сборов. Региональные и местные власти не могут вводить налоги и сборы, не предусмотренные к возможному применению действующих федеральным законодательством. Реальные их права связаны с процедурами введения, установления, или неприменения отдельных налогов и сборов, а также со ставками или размерами их изъятия, порядком и сроками уплаты, отчетностью по региональным налогам. Воздействие налоговой системы на финансы предприятий, фирм, компаний таково, что практически ни одно из них не подпадает, а значит не платит и половины общего числа налогов и сборов, поименованных в законодательстве. Это связано консолидированным характером налогового законодательства по видам налогов и сборов. Оно предусматривает не просто общий, собирательный перечень налогов всех уровней.

В основе его лежит учет отраслевых особенностей финансово-хозяйственной деятельности плательщика, то есть фактически дифференцированное обложение по объектам и видам деятельности.

Система налогообложения должна решать определенные задачи: содействовать деловой активности предпринимателей, стимулировать рост производства и заинтересованность работников в результатах труда; побуждать предприятия эффективно использовать основные производственные фонды, минимизировать производственные запасы, сокращать непроизводительные расходы; обеспечивать формирование доходов бюджета в объеме, достаточном для финансирования расходов государства и выполнения им своих функций.

Положительный эффект воздействия системы налогообложения возможен при соблюдении ряда условий:

Во-первых, возлагаемое на предприятия налоговое бремя не может быть чрезмерным, лишающим предприятия ресурсов финансирования расширения и технического перевооружения производства.

Во-вторых, количество взимаемых налогов должно быть минимальным, а порядок их исчисления и взимания - простым и понятным каждому плательщику.

В-третьих, необходимы стабильность ставок и порядка уплаты налогов на длительное время.

В-четвертых, система налогообложения должна быть гибкой, создавая при помощи налоговых льгот предпочтительные условия развития для тех отраслей, в продукции которых заинтересовано общество.

Налоги классифицируются по видам и объектам обложения. Установлены федеральные налоги, налоги субъектов Федерации и местные налоги (общеобязательные и вводимые по усмотрению соответствующих органов власти). Объектами налогообложения на предприятии выступают: прибыль, доходы, имущество, товары определенного вида, отдельные виды деятельности, в том числе финансовые операции, добавленная стоимость продукции, работ, услуг, пользование природными ресурсами. Если все предприятия, как правило, выступают плательщиками налогов в бюджет, то только некоторые из них получают из бюджета дотации и ассигнования на капитальные вложения, к ним, в частности, относятся предприятия агропромышленного комплекса, угольной промышленности. Некоторые предприятия финансируются из республиканского бюджета в рамках целевых государственных программ и инвестиций – финансирование конверсируемых предприятий оборонного комплекса, программы санации и закрытия шахт. Часть средств бюджета направляется предприятиям через специальные фонды – фонд поддержки предпринимательства, фонд финансовой поддержки энергетики и электрификации.

Параллельно с бюджетом функционирует система государственных внебюджетных фондов социального и производственного назначения, аккумулирующих значительные финансовые ресурсы. Объем этих ресурсов по отношению к доходам консолидированного бюджета составляет не менее половины. Большая часть этих финансовых средств перечисляется в централизованные внебюджетные фонды, остальные средства остаются в распоряжении предприятий.

К внебюджетным фондам производственного назначения относятся фонды финансирования отраслевых и межотраслевых научно-исследовательских работ и мероприятий по освоению новых видов продукции, создаваемые в министерствах, ведомствах, концернах, ассоциациях за счет отчислений предприятий; дорожные фонды РФ, формируемые за счет специальных налогов, взимаемых с предприятий и включаемых в себестоимость продукции, и др.

Значительная часть финансовых ресурсов аккумулируется в фондах социального назначения. К ним относятся Пенсионный фонд, Фонд социального страхования, Фонд занятости, Фонд обязательного медицинского страхования. Одним из источников образования этих фондов являются обязательные платежи предприятий, включаемые в себестоимость продукции.

По принципу воздействия на финансы предприятий методы их государственного регулирования можно подразделить на: методы предоставления и методы изъятия денежных средств и финансовых ресурсов. Следует иметь в виду, что налоговый метод фундаментально связан не только с изъятием. Бюджетный – не только с предоставлением собственно бюджетных ресурсов. Финансовые аспекты предоставления и изъятия денежных средств и финансовых ресурсов шире мобилизации налогов и бюджетного финансирования как отпуска бюджетных ресурсов путем открытия кредитов их распорядителям.

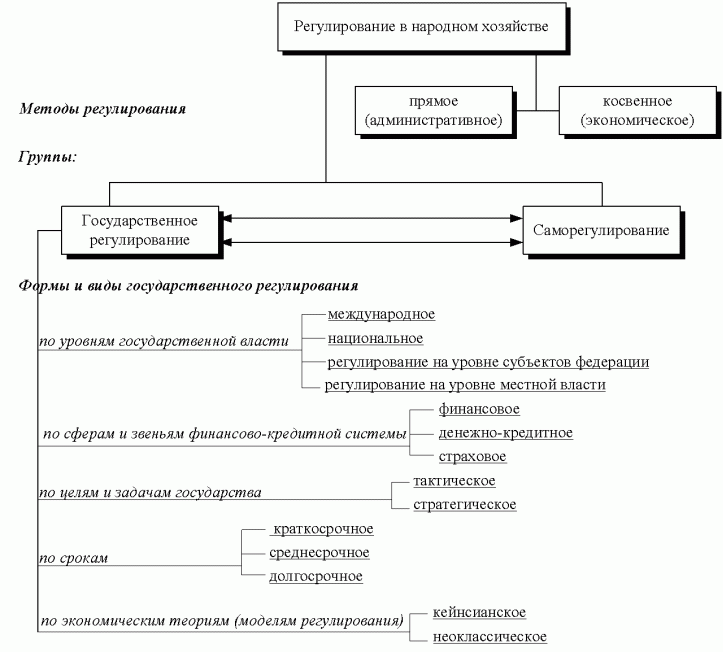

Государственное регулирование не исключает действия механизмов саморегулирования, а напротив, призвано дополнить и скорректировать их действие так, чтобы в экономике соблюдался баланс интересов государства, субъектов хозяйства, населения. И саморегулирование, и государственное регулирование производится прямыми (административными) и косвенными (экономическими) методами. Прямое регулирование реализуется через нормативно-правовые акты (различного уровня), а экономическое - через все сферы и звенья финансово-кредитной системы (рис. 1.1).

Рисунок 1.1. Система регулирования

Наиболее часто применяемые методы государственного воздействия на финансовое состояние предприятий выступают следующие формы вмешательства в экономику: государственный, региональный, городской и муниципальный заказы на производство продукции; аналогичные подряды на выполнение работ и оказание услуг; государственные – федеральные и региональные гарантии; капитальные вложения и другие инвестиции на выполнение государственных программ; целевое финансирование из бюджетной системы, фондов и собранных проводниками государственной финансовой политики внебюджетных средств; курс рубля (стабильный курс стимулирует импорт, изменение курса, делающее невыгодным импорт, стимулирует отечественного производителя); ограничение инфляции через регулирование денежного оборота и курса национальной валюты; протекционистская политика. Меры госрегулирования финансов предприятий и организаций могут выступать: плановыми, сверхплановыми (дополнительными), осуществляемыми в развитие принятых планов и решений; стохастическими; то есть потребность в которых возникла неожиданно в процессе исполнения принятых планов и дополнительных решений.

Финансирование, осуществляемое в пределах государственного регулирования финансов предприятий и организаций выступает как текущее, компенсационное, операционное и на развитие.

Бюджетное регулирование осуществляется в соответствии с Бюджетным кодексом и классификацией бюджетных расходов по экономическому, отраслевому, функциональному признакам. Это система финансирования из бюджетов всех уровней текущего содержания отдельных разновидностей бюджетных организаций, покрытия убытков в порядке компенсации от наступления форс-мажорных обстоятельств, отдельных операционных расходов типа расходов на покрытие сезонных затрат по созданию запасов горючего и товаров для северных территорий страны, а также финансирование федеральных и региональных инвестиционных программ.

Государственное регулирование финансов может проводиться по территориальному, отраслевому признакам и в рамках программно-целевого подхода. В зависимости от экономической природы и специфики содержания применяемых инструментов и методов регулирования финансов предприятий различаются: финансовые, учетно-финансовые, денежно-кредитные, ценовые меры. Денежно-кредитные методы связаны с проведением одноименной политики государством и банками, контролируемыми государством. Цены могут регулироваться по решениям правительства, региональных и межрегиональных комиссий по ценам и тарифам, а также путем их дотирования за счет бюджетных ресурсов разного уровня. Финансовые методы и инструменты регулирования финансов предприятий фокусируют налоговую, инвестиционную и бюджетную политику, а также действующее законодательство и другие нормативно-правовые акты, регулирующие права и обязанности предприятий и организаций в области мобилизации и расходования их денежных средств и финансовых ресурсов. Учетно-финансовые методы связаны с проведением учетно-финансовой бухгалтерской и налоговой политики государства и самих предприятий в пределах предоставленных им прав в области определения способов бухгалтерского учета своей финансово-хозяйственной деятельности.

Держателем методологии бухгалтерского и налогового учета по предприятиям и организациям выступает Минфин России. Это отражает действительную роль и место учета в организации их финансов, подведении финансовых итогов деятельности, практической реализации механизмов денежно-финансового распределения.

Предприятия во многом сами формируют и утверждают свою последовательную учетную политику по конкретным направлением. Составной ее частью выступают финансовые аспекты формирования доходов и расходов, прибыли, ее распределение, и тому подобное.

Финансовые аспекты формирования и раскрытия такой политики связаны со следующими аспектами ее проведения по законодательству страны:

Методы оценки активов и денежных обязательств;

Выбор способов списания материальных ценностей и погашения денежных обязательств;

Создание в процессе финансово-хозяйственной деятельности специальных фондов и финансовых резервов;

Выбор способа амортизации основных фондов, нематериальных активов и малоценных и быстроизнашивающихся предметов;

Финансовое регулирование результатов периодических инвентаризаций;

Порядок осуществления финансового контроля за финансово-хозяйственными операциями;

Способы признания затрат и доходов, формирующих прибыль от продажи выпущенной продукции, товаров, выполнения работ и оказания услуг.

Принятие и изменение учетно-финансовой политики предприятий и организация оформляется приказами и вводятся в действие с начала финансового года. Собственно под учетно-финансовой политикой понимается проводимая организацией политика в области отражения фактов финансово-хозяйственной деятельности, оказывающая существенное влияние на финансовые результаты, движение, распределение денежных средств и финансовых ресурсов, а также финансовое состояние предприятия, фирмы, компании.

Организационно-административные меры государственного регулирования связаны с финансами предприятий через нормативный, подзаконный и оперативный управленческий документооборот. Последний, например, выступает в виде соответствующих решений по целесообразности реализации проектов на территориях регионального и местного самоуправления.

Методы государственного регулирования финансов предприятий и организаций включают также внебюджетные фонды мобилизации части чистого дохода предприятий и организаций. Отчисления в государственные внебюджетные фонды, источником формирования которых служит вновь создаваемая стоимость, выраженная в денежной форме, определяются государством, или от его имени и по поручению. Эти изъятия финансовых ресурсов предприятий носят обязательный характер для хозяйствующих субъектов.

Важной мерой государственного регулирования предприятий выступает заключение межгосударственных и межправительственных соглашений, связанных с выполнением межгосударственных заказов и обязательств.

Государственное финансовое и нефинансовое регулирование экономики предприятий и организаций не тождественно произведенной записи в каком-либо регистре, не сводится к изменению подхода, условий и порядка практической реализации финансовых отношений. Оно имеет место только тогда, когда процесс изменений завершается предполагаемым, хотя бы по общему направлению, результату. Регулирование финансов предприятий «в холостую» возникает всякий раз, когда к желанию что-либо отрегулировать не добавляется учет вопросов: в каких реальных политических, экономических, национальных и так далее, внешних и внутренних условиях решаются вопросы регулирования финансов предприятий и организаций.