5. Проверим предпосылки мнк.

а) Проверка равенства математического ожидания остаточной последовательности нулю.

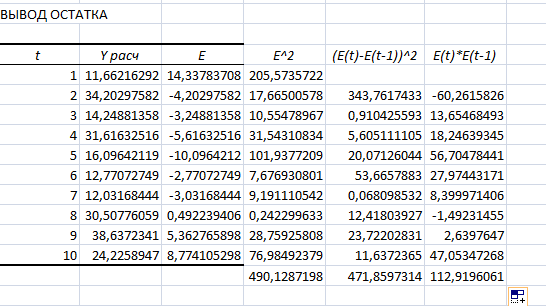

Вычислим среднее значение ряда остатков.

.

.

Так

как

,

то модель не содержит постоянной

систематической ошибки и адекватна по

критерию нулевого среднего.

,

то модель не содержит постоянной

систематической ошибки и адекватна по

критерию нулевого среднего.

б) Проверка свойства гомоскедастичности

Расположим

значения факторного признака

в порядке возрастания.

в порядке возрастания.

х |

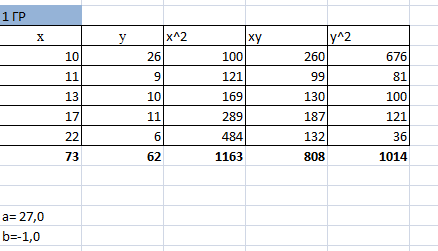

10 |

11 |

13 |

17 |

22 |

44 |

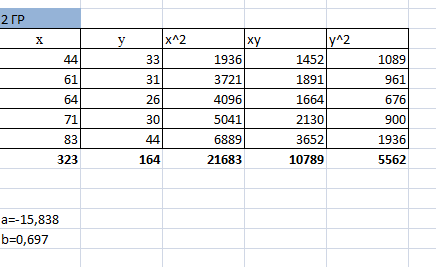

61 |

64 |

71 |

83 |

у |

26 |

9 |

10 |

11 |

6 |

33 |

31 |

26 |

30 |

44 |

Разделим совокупность наблюдений на две группы и для каждой группы с помощью программы Анализ данных в EXCEL, инструмент Регрессия определим параметры уравнений регрессий и остаточные суммы квадратов.

Таблица 2.4

Расчётные значения

|

Уравнение регрессии |

Остаток |

1 группа |

|

|

2 группа |

|

|

148

148

43,6

43,6

Расчетный

критерий равен:

.

.

Табличное

значение F-критерия

с

и

и

степенями

свободы и при доверительной вероятности

0,95

степенями

свободы и при доверительной вероятности

0,95

равно 6,39.

равно 6,39.

Величина

не превышает табличное значение

F-критерия,

следовательно, свойство гомоскедастичности

выполняется, остатки имеют постоянную

дисперсию. Модель по данному критерию

адекватна.

не превышает табличное значение

F-критерия,

следовательно, свойство гомоскедастичности

выполняется, остатки имеют постоянную

дисперсию. Модель по данному критерию

адекватна.

в) Проверку независимости последовательности остатков (отсутствие автокорреляции) осуществим с помощью d-критерия Дарбина-Уотсона.

.

.

Расчетное

значение критерия сравнивается с нижним

и

верхним

и

верхним

критическими

значениями статистики Дарбина-Уотсона.

При n=10

и уровне значимости 5%,

критическими

значениями статистики Дарбина-Уотсона.

При n=10

и уровне значимости 5%,

,

,

.

.

Поскольку

- область неопределенности, переходим

к расчету первого коэффициента

автокорреляции:

- область неопределенности, переходим

к расчету первого коэффициента

автокорреляции:

Расчетное значение критерия сравнивается с табличным значением r табл = 0,36.

,

то гипотеза о независимости остатков

принимается, автокорреляция в остатках

отсутсвует, и модель признается адекватной

по данному критерию.

,

то гипотеза о независимости остатков

принимается, автокорреляция в остатках

отсутсвует, и модель признается адекватной

по данному критерию.

г) Случайные отклонения далжны быть независимы от объясняющих переменных.

Так

как

,

то

,

то

д) Проверку соответствия распределения остаточной последовательности нормальному закону распределения осуществим с помощью R/S-критерия. формуле:

.

.

Расчетное значение R/S-критерия сравнивается с табличными значениями (нижней и верхней границами данного отношения).

Нижняя

и верхняя границы отношения при уровне

значимости

равны соответственно 2,67 и 3,57.

равны соответственно 2,67 и 3,57.

Расчетное значение отношения попадает в интервал между критическими границами, следовательно, с заданным уровнем значимости гипотеза о нормальности распределения принимается.

Выполним пункты 6)-8) для степенной модели