2 Или остаточная стоимость объекта ос на начало отчетного года.

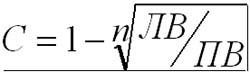

В свою очередь, годовая норма амортизации (%) рассчитывается достаточно сложно (формула 3):

как разница между единицей и результатом корня степени количества лет полезного использования объекта ОС из результата, полученного от деления ликвидационной стоимости этого объекта на его первоначальную стоимость.

m__________________________________________________ Норма амортизации (годовая) = (1 – Ö Ликвидационная стоимость / Первоначальная стоимость) x 100 % (формула 3), |

где m – количество лет полезного использования объекта ОС.

Пример 4.

Первоначальная стоимость производственного оборудования составляет 240000 грн. (без НДС). Предприятие приняло решение об использовании этого оборудования на протяжении 4 лет и установило его ликвидационную стоимость в размере 9600 грн. В бухучете для начисления амортизации выбран метод уменьшения остаточной стоимости.

Учитывая данные примера 4, по формуле 3 годовая норма амортизации составит 60 %, а именно:

(1

–

9600

/ 240000) x 100 % = (1 – 0,4) x 100 %.

9600

/ 240000) x 100 % = (1 – 0,4) x 100 %.

По формуле 2 сумма амортизации за первый год эксплуатации производственного оборудования составит 144000 грн. (240000 грн. x 60 % / 100 %), что отображено в таблице 3.

Таблица 3. Амортизация по методу уменьшения остаточной стоимости

Год эксплуатации |

Определение годовой суммы амортизации |

Годовая сумма амортизации, грн. (результат расчета графы 2) |

Износ на конец соответствующего года, грн. (графа 4 предыдущей строки + графа 3 текущей) |

Балансовая (остаточная) стоимость на конец соответствующего года, грн. (240000 грн. – графа 4) |

1 |

2 |

3 |

4 |

5 |

х |

х |

х |

х |

240000 |

1 |

240000 x 60 % / 100 % |

144000 |

144000 |

96000 |

2 |

96000 x 60 % / 100 % |

57600 |

201600 |

38400 |

3 |

38400 x 60 % / 100 % |

23040 |

224640 |

15360 |

4 |

– |

5760 |

230400 |

9600 |

Итого: |

х |

230400 |

х |

х |

Сумма амортизации за последний год эксплуатации определена с учетом ликвидационной стоимости (5760 грн., то есть 15360 грн. – 9600 грн.).

При использовании данного метода месячная сумма амортизации определяется делением суммы амортизации за полный год полезного использования на 12 (то есть в нашем случае месячная сумма в первый год эксплуатации составит 12000 грн. (144000 грн. / 12 мес.), а квартальная – 36000 грн. (12000 грн. x 3 мес.)).

Метод уменьшения остаточной стоимости основан на том предположении, что наибольшая интенсивность использования новых ОС приходится на первые годы их эксплуатации. При определенных условиях такое утверждение выглядит логически обоснованным. Иными словами, из года в год отдача ОС уменьшается в связи с уменьшением их производственных мощностей, моральным старением и пр. Таким образом, начисление большей суммы амортизации в первый год наиболее интенсивного использования ОС является обоснованным.

Недостатки этого метода, включая достаточно сложные формулы, достаточно существенные. Связаны они с методикой расчетов: при использовании рассматриваемого метода ликвидационная стоимость не может приравниваться к нулю. Ведь результатом деления нулевого значения ликвидационной стоимости на первоначальную стоимость также будет нуль. При этом корень из нуля (независимо от степени) также будет равняться нулю.

Поэтому по формуле 3 мы получим 100 %-ю (1 x 100 %) годовую норму амортизации. Проще говоря, объект ОС должен быть полностью самортизирован в первый год его эксплуатации. При таком подходе не принимается во внимание ни стоимость объекта, иногда довольно значительная, ни срок полезного использования. То есть о соответствии доходов и расходов речь в таком случае не идет.

Поэтому, если у бухгалтера отсутствуют данные о ликвидационной стоимости, предлагаем ее определять в минимальном размере (например, 1 % от первоначальной стоимости).