2.5. Анализ предприятия с участием программного обеспечения Турбо 9 в информационном обеспечении источников формирования капитала

Турбо 9 Бухгалтерия - программа для бухгалтерии с большим числом рабочих мест, документооборотом, распределенной филиальной структурой.

Турбо 9 Бухгалтерия предназначена для автоматизации предприятий, имеющих бухгалтерии с большим числом рабочих мест и/или большим документооборотом, и/или распределенной филиальной структурой.

Турбо 9 Бухгалтерия подходит для предприятий всех сфер деятельности (торговых, производственных, строительных, финансовых и т.д.)

Компьютерная программа Турбо 9 Бухгалтерия ориентирована на то, чтобы с одной стороны максимально облегчить труд бухгалтеров, а с другой стороны обеспечить соблюдение всех правил и норм налогового и бухгалтерского законодательства при ведении бухучета и формировании налоговой и бухгалтерской отчетности.

Турбо 9 является полностью открытой для пользователя программой - это позволяет легко и быстро вносить изменения в алгоритм работы программы, изменять настройки интерфейса и существующие бланки, не обладая познаниями в области программирования, и, наряду с этим, содержит мощные средства программирования для опытных IT-специалистов.

Преимущества программы

Высокая адаптивность к текущим и перспективным потребностям предприятий

Учет нескольких организаций в единой информационной базе (холдинговый учет)

Устойчивая работа филиалов с общей базой данных через Интернет

Консолидированная отчетность по филиалам и юридическим лицам

Высокая производительность при большом объеме данных и большом числе рабочих мест в сети

Интегрируемость с западными и российскими ERP-системами

Поддержка различных вариантов учетной политики

Решение нестандартных учетных задач

Параллельное ведение бухгалтерского и управленческого учета

Мощные средства для анализа финансово-хозяйственной деятельности предприятия: многомерная аналитика, генератор отчетов, механизм уточняющих отчетов.

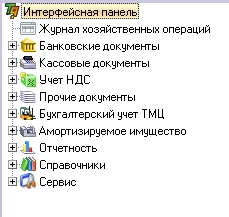

Программа предоставляет следующие виды услуг:

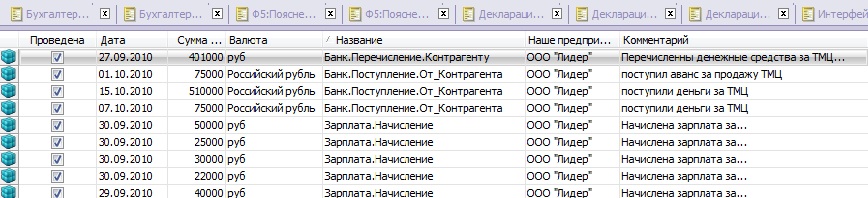

Журнал хозяйственных операций в данной программе выглядит следующим образом:

В журнале хозяйственных операций ведется учет деятельности организации, формируются регистры бухучета. Журнал хозяйственных операций отражает все хозяйственные операции предприятия.

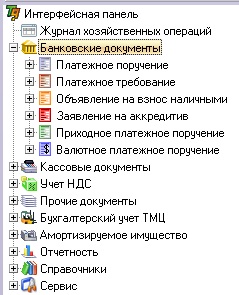

Банковские документы включают в себя:

Платежное требование – это расчетный документ, в котором содержится требование взыскателя денежных средств (кредитора, поставщика, получателя) к должнику (плательщику) о перечислении определенной суммы на его банковский счет в уплату долга.

Платежное поручение — это расчетный документ, отражающий письменное поручение владельца счета (плательщика) обслуживающему его банку, о переводе (перечислении) определенной денежной суммы на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Объявление на взнос наличными – это документ, который применяется организациями любой правовой формы при внесении наличных из кассы на собственный текущий (расчетный) счет в обслуживающий его банк.

Данный документ представляет собой комплект документов и состоит из объявления, квитанции и ордера.

Заявление на аккредитив (аккредитив) — это обязательство банка производить по поручению клиента и за его счет платежи физическим и юридическим лицам в пределах суммы и на условиях, указанных в поручении.

Валютное платежное поручение – документ, представляющий собой поручение банку относительно перечисления конкретной суммы денежной суммы выраженной в иностранной валюте со счета юридического лица на счет получателя этих средств.

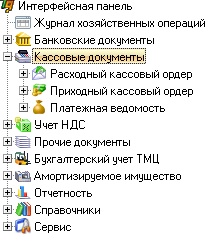

Кассовые документы включают в себя:

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных средств из кассы организации.

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием средств в кассу организации.

Платежная ведомость - это вид бухгалтерской документации, на основе которой выдается заработная плата работникам.

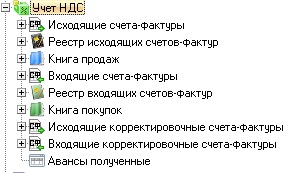

В графу «Учет НДС» входит:

Входящие и исходящие счета-фактуры представляют собой документы, которые оформляются поставщиками и продавцами соответственно. В целях соблюдения норм по налогообложению после продажи товара или услуги компания обязана выставить счет-фактуру на товар или услугу.

Счета-фактуры могут включать один или несколько документов продаж или закупок, оформленных или полученных компанией. Доступны дополнительные виды счетов-фактур, связанные с различными документами.

Книга продаж - книга, предназначенная для регистрации счетов-фактур, выдаваемых покупателям. Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью и храниться в течение 5 лет с даты последней записи.

Книга покупок – это важный документ, предназначенный для учета и регистрации счетов-фактур с целью установления размера и суммы НДС, которая предназначена к возмещению.

Авансы полученные - это обязательства предприятия, возникающие в результате получения от сторонних организаций авансов по предстоящим счетам в результате заключенных договоров.

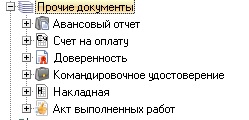

Прочие документы включают:

Авансовый отчет - это документ первичного учета, подтверждающий расходование выданных авансом подотчетных сумм с приложением оправдательных документов. Авансовый отчет первоначально заполняется подотчетным (получившим наличные средства) лицом и представляется им в бухгалтерию для дальнейшей проверки, утверждения руководителем и списания произведенных расходов.

Счет на оплату - подтверждает предварительную договоренность о приобретении товаров или услуг. Он не входит в число первичных бухгалтерских документов, поэтому строго регламентированной формы не имеет.

Доверенность - документ на право получения определенным лицом денежных и товарно-материальных ценностей.

Командировочное удостоверение — это документ, выдаваемый сотруднику на время выполнения им служебных обязанностей вне постоянного места работы. Он служит оправданием о месте и времени нахождения в командировке и прилагается к авансовому отчету для начисления суточных и учета командировочных расходов.

Товарная накладная — первичный документ, который применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Акт выполненных работ - это официальный документ, который подтверждает факт предоставления клиенту приобретенных им услуг в соответствии с заключенным между ним и провайдером договором. Акты выполненных работ выписываются клиенту по факту расходов за календарный месяц.

Бухгалтерский учет ТМЦ - При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса: 1) по какой цене учитывать товары, сырье и материалы на складе; 2) по какой цене и в каком порядке списывать ТМЦ со склада.

Амортизируемое имущество — в российском налоговом законодательстве: часть имущества предприятия, организации, предпринимателя, представленная в виде результатов интеллектуальной деятельности, имущества, или иных объектов интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода. В отличие от не амортизируемого имущества его стоимость учитывается при налогообложении путем начисления амортизации. Имущество признается амортизируемым если его срок службы больше 12 месяцев и его первоначальная стоимость более 40 000 рублей.

В отчетность включается:

В справочники включаются:

В справочнике указывается вся внутренняя информация компании.