2.3. Анализ уровня финансового риска

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода и капитала в ситуации неопределенности условий осуществления его финансовой деятельности. Чем выше отношение величины заемных средств к величине собственных средств, тем больше финансовый риск. Это объясняется тем, что прекращение кредитования или ужесточение условий кредита может повлечь за собой остановку производства.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении. В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль).

Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения в сравнении с ожидаемыми величинами.

Уровень финансового риска рассчитывается с помощью коэффициента соотношения заемных и собственных средств.

Коэффициент соотношения заемных и собственных средств - показывает, сколько приходится заемных средств на 1 руб. собственных средств.

Рассчитывается как отношение: (Итог по разделу IV Долгосрочные пассивы + Итог по разделу V Краткосрочные пассивы - Резервы предстоящих расходов - Доходы будущих периодов) / (Итог по разделу III Капитал и резервы + Доходы будущих периодов + Резервы предстоящих расходов).

(2010 год) = 179 801 +3 914 115 – 231 483/ 15 522 272+ 2 314 83 = 3 862 433/15 753 755 = 0,24;

(2011 год) = 199 737+2 818 388 – 201 876/ 18 207 776+201 876= 2 816 249/ 18 409 652 = 0,15

Рекомендуемое значение <0,7.

Вывод: Анализ уровня финансового риска подтверждает результаты предыдущего анализа, в том, что предприятия ОАО «Первый канал» является прибыльным, т.к. не превышает рекомендованного значения в 2010 году показатель составлял – 0,24, а в 2011 году – 0,15.

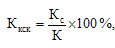

Коэффициент концентрации собственного капитала – показывает, какова доля средств владельцев коммерческой организации в общей сумме средств, вложенных в коммерческую организацию. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних кредиторов коммерческая организация.

Рассчитывается

по формуле:

где, Кс — собственный капитал; К — суммарный (собственный и заемный) капитал; Ккск — доля собственного капитала в финансовой структуре капитала.

2010 год = 15 522 272/ 19 616 188 *100% = 73%;

2011 год = 18 207 776/ 21 225 901 * 100% = 86%

Рекомендуемое значение должен быть не менее 60%.

По данным анализа, выявлено, что предприятие ОАО «Первый канал» занимала стабильную прочную позицию на рынке телевизионных услуг и составляла 73%. В 2011 году же предприятие укрепила свои позиции до 86%.

2.4. Горизонтальный и вертикальный анализ бухгалтерского баланса предприятия

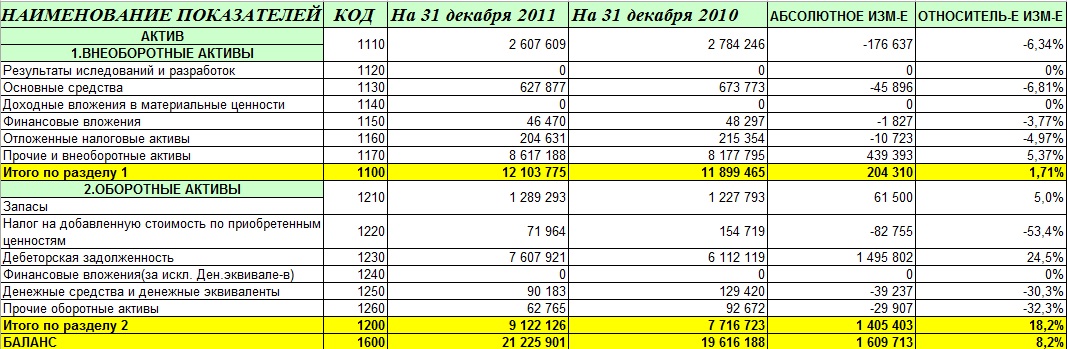

Вертикальный анализ позволяет сделать вывод о структуре баланса и в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов предприятия принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения[13,стр.354].

Проведя данные расчеты можно сделать следующие выводы. Раздел 1 "Внеоборотные активы" по отношению к валюте актива баланса за 2010-2011 года уменьшился на 3,8 %. Это связанно с тем, что в 2011 году строки: 1150 «Финансовые вложения» уменьшилась на 1 827 тыс. руб., 1160 «Отложенные налоговые активы» уменьшилась на 10 723 тыс. руб., 1130 «Основные

средства» уменьшилась на 45 896 тыс. руб. и строка 1170 «Прочие внеоборотные активы» увеличилась на 439 393 тыс. руб.

Раздел 2 «Оборотные активы» по отношению к валюте актива баланса за 2010-2011 года увеличился на 3,67 %. Это связанно с тем, что в 2011 году строка 1260 «Дебиторская задолженность» увеличилась на 4,7%. Остальные строки составляют не существенные изменения.

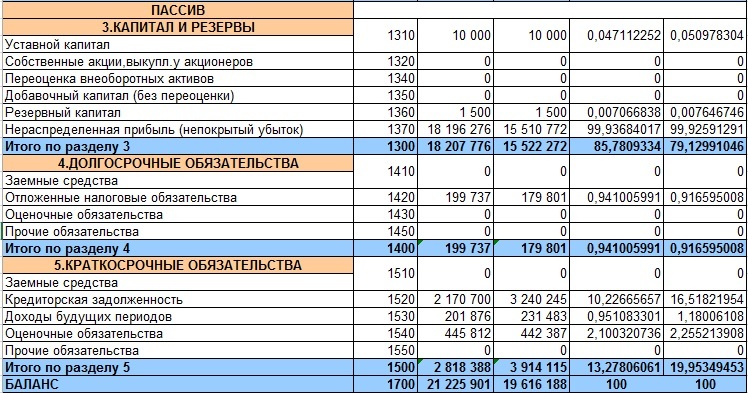

Раздел 3 «Капитал и резервы» в составе пассива валюты баланса в 2011 году по сравнению с 2010 годом увеличился на 6,6 %. Это произошло за счет того, что удельный вес в балансе занимает "Нераспределенной прибыли" в составе на 99,9. Остальные изменения не значительны.

Раздел 4 «Долгосрочные обязательства» в составе пассива валюты баланса в 2011 году по сравнению с 2010 годом увеличился на незначительный размер в составе на 0,03.

Раздел 5 "Краткосрочные обязательства" в составе пассива валюты баланса в 2011 году по сравнению с 2010 годом уменьшился на 6,68%. Это вызвано тем, что уменьшилась строка 1530 «Доходы будущих периодов» на 0,23 %. Так же этому способствовало уменьшение строки 1520 «Кредиторская задолженность» на 6,3 %. Остальные изменения незначительны.

Исходя из этого, можно отметить, что отрицательно повлияло на структуру баланса уменьшение 1 раздела, а в частности уменьшение основных средств. Положительное влияние оказало уменьшение «Краткосрочных обязательств». Это свидетельствует о стабильном финансовом состоянии предприятия.

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку. Он помогает оценить темпы роста (или снижения) по каждой группе средств организации и их источников за рассматриваемый период.

Горизонтальный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные финансовые показатели дополняются данными об относительных темпах роста или снижения этих показателей [12,стр. 201].

По данным расчетам можно сделать следующие выводы. В разделе 1 "Внеоборотные активы" произошли изменения в размере 204 310 тыс. руб., что в относительном виде составило 1,71%. Такое увеличение внеоборотных активов связанно с увеличением строки «Прочие внеоборотные активы» в размере 439 393 тыс.руб. Другие статьи: 1110 уменьшилась на 176 637 тыс.руб., 1130 уменьшилась на 45 896 тыс. руб.,1150 уменьшилась на 1 827 тыс. руб., 1160 на 10 723 тыс. руб., что соответственно и уменьшило увеличение раздела 1.

Раздел 2 «Оборотные активы» увеличился на 1 405 403 тыс.руб. (18,2%), это связанно со значительным увеличением статьи 1210 «Запасы» (на 61 500, 50%), а в частности ст.1230 «Дебиторская задолженность» в размере 1 495 802 тыс.руб., что положительно влияет на тенденцию развития предприятия. В ст.1120,1150,1160 выявлено уменьшение показателей, но это не изменило увеличения раздела 2 в сторону отрицательного изменения.

Раздел 3 «Капитал и резервы» увеличился на 17,30% (2 685 504 тыс.руб.). Это вызвано в связи с тем, что ст.1370 "Нераспределенная прибыль" увеличилось на 2 685 504 тыс.руб.

Раздел 4 увеличился на 11% (19 936 тыс. руб.). Это связанно с тем, что предприятие увеличило использование отложенных налоговых обязательств в 2011 году на 19 936 тыс. руб.

Раздел 5 «Краткосрочные обязательства» уменьшился на 27% (1 095 727 тыс.руб.). Это вызвано уменьшением статьи «Кредиторская задолженность» на 33%. Строка «Оценочные обязательства» увеличилась на 3 425 тыс. руб.

Положительной оценки на изменение прибыли заслуживает увеличение нераспределенной прибыли на 2 685 504 тыс.руб. – 17,30% и уменьшение кредиторской задолженности на 1 069 545 тыс.руб. (33%). А также уменьшение прочих оборотных активов на сумму 29 907 тыс. руб.(32,3) Отрицательным моментом является уменьшение основных средств на 176 637 тыс.руб. (6,34%), рост дебиторской задолженности — 1 495 802 тыс.руб.(24,5).

За 2010-2011 год наблюдается стабильное развитие финансового состояния предприятия за счет того, что собственный капитал увеличился на 17,31, а краткосрочные обязательства уменьшились на 33 %. Заемные средства предприятие также не привлекало.