12. Анализ выполнения плана по ассортименту

Результаты финансово-хозяйственной деятельности во многом определяются ассортиментом и структурой производства и реализации продукции. Хозяйствующий субъект должен постоянно формировать товарный ассортимент. Основная цель ассортиментной концепции – сориентировать предприятие на выпуск товаров, которые по своей структуре, потребительским свойствам и качеству наиболее полно соответствуют потребностям покупателей.

В процессе анализа необходимо установить выполнение плана и динамику по производству сертифицированной продукции.

Выполнить задание по ассортименту – значит выпустить изделия по заданной номенклатуре.

Оценка выполнения плана по всему ассортименту предусматриваемой предприятием продукции исчисляется с помощью среднего процента выполнения задания по ассортименту.

Существует несколько способов расчета среднего процента выполнения задания по ассортименту. Наиболее точно он рассчитывается по способу наименьшего числа, т. е. в счет выполнения плана принимается наименьшее число из двух величин – планового и фактического выпуска продукции по каждому изделию:

где Зап – средний процент выполнения задания по ассортименту.

Продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту.

Данный способ расчета приемлем в том случае и на тех предприятиях, где номенклатура выпускаемой продукции невелика.

Увеличение объема производства (реализации) по одним видам продукции приводит к изменению ее структуры, т. е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре означает сохранение в фактическом выпуске продукции запланированного соотношения отдельных ее видов.

Изменение структуры выпуска и реализации изменяет все показатели работы: объем выпуска и реализации, материалоемкость, себестоимость, прибыль, рентабельность, финансовую устойчивость.

Влияние структуры производства и уровень объема выпуска и прибыли можно определить, используя способ цепных подстановок. Для этого необходимо определить плановый и фактический объем выпуска, найти отклонение по объему выпуска, затем рассчитать коэффициент выполнения плана по товарной продукции в целом по предприятию [(фактический объем / плановый объем) х 100 %)] (по выпуску в натуральном выражении).

13. Анализ ритмичности выпуска продукции.

Ритмичность выпуска продукции означает, что изготовление продукции и сдача ее на склад должны осуществляться в соответствии с графиком. Как правило, последний предусматривает примерно одинаковый, равномерный выпуск продукции по кварталам, месяцам, декадам.

Источниками информации для анализа являются материалы ведомостей выпуска отдельных видов продукции, данные оперативной отчетности и др.

Она ведет к снижению объема выпускаемой продукции и ухудшению ее качества, к излишнему расходованию средств на выплату заработной платы (за счет оплаты простоев и доплат за работу в сверхурочное время), к росту потерь от брака и др. Неритмичная работа предприятия-поставщика приводит к ухудшению деятельности предприятий-потребителей его продукции.

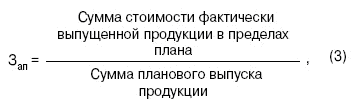

При анализе следует исчислить коэффициент ритмичности. Он определяется как отношение фактически выпущенной продукции в пределах плана к плановому выпуску продукции.

Рассмотрим следующие данные

Декады |

Выпуск продукции (в тыс.руб.) |

||

По плану |

Фактически |

Фактически в пределах плана |

|

I |

1000 |

300 |

300 |

II |

1100 |

900 |

900 |

III |

1200 |

2300 |

1200 |

Итого за месяц: |

3300 |

3500 |

2400 |

На основе этих данных коэффициент ритмичности составляет 2400 / 3300 = 0,73. Это означает, что лишь 73% продукции было выпущено и сдано на склад без нарушения планового графика. При условии ритмичной работы объем выпущенной предприятием продукции может возрасти на сумму: 891 тыс. руб. (3300 · (100 — 73)) / 100.

При анализе необходимо также рассмотреть динамику ритмичности работы предприятия, т.е. как она изменяется с течением времени.

Рассмотренный показатель — коэффициент ритмичности — является наиболее распространенным в экономическом анализе. Существуют и другие показатели, используемые для оценки выполнения плана по ритмичности. Все эти показатели можно подразделить на два вида: прямые и косвенные.

К прямым показателям относятся: коэффициент ритмичности, коэффициент аритмичности, коэффициент вариации, удельный вес производства продукции за каждую декаду (сутки) в месячном выпуске, удельный вес продукции, произведенной за каждый месяц, в квартальном выпуске, удельный вес продукции, выпущенной за каждый квартал, в годовом объеме производства, продукция, выпущенная в первую декаду отчетного месяца в процентах к третьей декаде предыдущего месяца.

Косвенными показателями ритмичности являются: наличие оплаты сверхурочных работ, а также оплаты простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции.

Поэтому для более полной характеристики ритмичности используется также коэффициент аритмичности (числа аритмичности). Это сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

Коэффициент вариации определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

∆ х2 — квадратическое отклонение от среднедекадного (в данном случае) задания;

n — число суммируемых плановых заданий;

х — среднедекадное задание по графику.

В рассматриваемом примере коэффициент вариации составляет 0,094. Это означает, что выпуск продукции по декадам отклоняется от графика в среднем на 9,4%.

С целью углубления анализа необходимо изучить ритмичность работы не только предприятия в целом, но и отдельных цехов.

Ликвидация причин неритмичной работы позволяет мобилизовать значительные резервы увеличения объема выпуска продукции.

Поэтому по результатам проведенного анализа следует наметить мероприятия, направленные на устранение причин неритмичной работы, и разработать пути внедрения этих мероприятий.