22. Анализ обеспеченности предприятия материальными ресурсами.

Материальные ресурсы — это один из видов производственных ресурсов предприятия, материальные ресурсы участвуют в одном или нескольких производственных циклах и в процессе потребления полностью или частично утрачивают свою материально-вещественную форму.

К материальным ресурсам относятся сырье, материалы, топливо и электроэнергия, полуфабрикаты, тара, малоценные и быстроизнашивающиеся предметы и т. д.

Основными задачами анализа использования материальных ресурсов являются:

• анализ обеспеченности предприятия материальными ресурсами;

• анализ производственных запасов;

• анализ эффективности использования материальных ресурсов.

При анализе обеспеченности предприятия материальными ресурсами проверяют обоснованность плана материально-технического снабжения, обоснованность норм, лежащих в основе плановых расчетов потребности предприятия в отдельных видах материальных ресурсов.

Потребность предприятия в материальных ресурсах может быть удовлетворена либо экстенсивным путем (за счет приобретения или изготовления материальных ресурсов), либо интенсивным путем (за счет использования ресурсосберегающих технологий).

Бесперебойная работа предприятия зависит от обеспеченности потребности в материальных ресурсах источниками покрытия. Различают внутренние (собственные) источники покрытия и внешние. К внутренним источникам относя! сокращение отходов сырья, использование ресурсосберегающих технологий, производство полуфабрикатов самим предприятием. К внешним источникам относят поступление материальных ресурсов от поставщиков на основе заключенных договоров.

Потребность в приобретении материальных ресурсов из внешних источников представляет собой разность между общей потребностью в материальных ресурсах и наличием внутренних источников ее покрытия.

Для анализа обеспеченности предприятия материальными ресурсами рассчитывается ряд показателей для каждого вида материала.

Коэффициент обеспечения по плану:

КОБН=(ВНУ+ВНЕ)/П

где ВНУ— сумма внутренних источников покрытия, нат. ед.; ВНЕ — сумма внешних источников покрытия, нат. ед.;

П — плановая потребность, нат. ед..

Коэффициент обеспечения фактический:

КОБФ=(ВНУ+ВНФ)/П

где ВНФ — поступило материальных ресурсов от поставщиков за период, нат. ед.

Изучение выполнения плана обеспечения материальными ресурсами из внешних источников предполагает калькуляцию обобщающего показателя и ряд коэффициентов. Коэффициент согласования договоров па поставку:

КС=С/П

где С — согласовано по договорам на поставку, нат. ед. Коэффициент оформления договоров:

КО=О/С,

где О — заключено договоров на поставку, нат. ед.

Коэффициент выполнения договоров:

КН=ПОСТ/О,

Где ПОСТ —поставлено по договорам, нат. ед.

Обобщающий показатель:

On = ПОСТ/П

Коэффициенты и обобщающий показатель удовлетворе ния потребности в материальных ресурсах сравниваются с показателями прошлых лет.

Анализ выполнения плана поставок проводится с помощью коэффициентов ритмичности, коэффициента неравномерности поставок материалов, коэффициента вариации, размаха вариации и т. д.

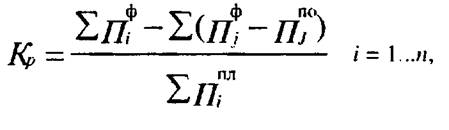

Коэффициент ритмичности, учитывающий недопоставку материальных ресурсов, рассчитывается по формуле:

где Кр1 — коэффициент ритмичности, учитывающий не допоставку материальных ресурсов; п — число периодов;

|

фактический, плановый объем поставок мате риалов в i-том месяце, руб.,

|

фактический, плановый объем поставок в j-

том периоде, т. е. периоде, в котором произошло пере выполнение плановых показателей поставки матери алов,

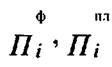

Коэффициент неравномерности поставок материалов

рассчитывается по следующей формуле:

![]()

где х — процент выполнения плана поставки по периодам (месяцам, кварталам и т. д. ); П — план поставки но периодам.

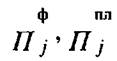

где КВАР — коэффициент вариации; |

Коэффициент вариации рассчитывается как отношение среднеквадратического отклонения от планового задания за период к среднему плановому значению поставок за период.

![]()

хпл среднее значение поставок за период (день, неделю,

месяц и т. д.);

п — число периодов (дней, недель, месяцев и т. д. );

Δx2 - квадратическое отклонение от среднего за период

планового значения.

Размах вариации представляет собой разность между наибольшей и наименьшей величиной поставок (за определенный период).

R = Пmax-Пmin,

где R — размах вариации;

Пmax— максимальная из месячных значений отчетно-

го года величина поставок, руб.;

Пmin — минимальная из месячных значений отчетного

года величина поставок, руб.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

Кроме того, на предприятии должен быть организован входной контроль качества материальных ресурсов, соответствие их стандартам и условиям договоров. В случае нарушения условий договоров поставщикам предъявляются претензии.

Невыполнение условий договоров поставки материалов (сроков поставки, объема и т. д.) может привести к сокращению объема производства и уменьшению прибыли предприятия.

Объем недовыпущенной продукции в результате нарушения договорных обязательств поставщиками может быть представлен в виде следующей формулы:

Н=ОН/УР,

где Н— стоимость недовыпущенной продукции в результате нарушения условий договоров поставки материальных ресурсов, руб./день.;

ОН — объем недопоставленных материальных ресурсов, нат. ед.;

УР — удельный расход по норме материальных ресурсов на один рубль (тыс. руб.) продукции. Уменьшение размера прибыли, вызванное невыполнением договорных обязательств, рассчитывается по формуле:

![]()

где DП уменьшение прибыли предприятия в результате нарушения договоров поставки материальных ресурсов;

Д — число дней нарушения сроков поставки, дни; Дох — доходность продукции предприятия, рассчитывается как отношение прибыли от реализации к стоимости продукции, %;

Н— количество наименований недопоставленных материальных ресурсов.