Планируемость эксперимента

Планирование эксперимента повышает надежность и планируемость в работе

Планирование эксперимента – процедура выбора числа и условий проведения опыта, необходимых и дотаточных для получения достоверных результатов с требуемой точностью.

ПЭ применятеся для решения:

Выбор для существенных факторов

Исследование, состав, свойства

Построение интерполяционных формул

Оценка и уточнение математической модели

Исследование гипотез и механизме задач

Поиск оптимальных условий

В ПЭ используются следующие понятия:

Объект

Фактор (входная величина)

Отклик (выходная величина)

Математическая модель

В планировании эксперимента используется в качестве объекта исследования формальное понятие из кибернетики «Черный Ящик». Совокупность возможных состояний определяет сложность эксперимента.

Для упрощения эксперимента с соблюдением достоверности и точности каждый фактор принимает 2 значения, максимальное и минимальной. Тогда полный факторный эксперимент – эот описание состояний или откликов объекта при всех состояниях откликов факторов.

При проведении к объекту применяют следующие требования:

Воспроизводимость результатов эксперимента

Объект должен быть управляемым

Лекция от 21.10.13

….

Исходя из экономического содержания все затраты предприятия можно разделить на 3 группы:

Расходы связываются с извлечением прибыли. Обслуживание производственного рпоцесса, выполнение работ и услуг, реализацию продукции и инвестиции. Состоят из средств, направленых на потребление владельцев предприятий, благотворительные и гумунитарные цели и т.д.

Расходы, не связанные с извлечением прибыли – это отчисления в негосударственные страховые и пенсионные фонды, в социальную сферу и прочее.

Принудительные расходы. Это налоги и налоговые платежи, отчисления в государственные и внебюджетные фонда, расходы на соц. Страхование и прочее.

Расходы, связанные с извлечением прибыли и определяющие себестоимость состоят их материальных затрат, затрат на оплату труда, страховые взносы, амортизацию основных средств и прочее.

Вторая группа – РАСХОДЫ ОРГАНИЗАЦИИ в зависимости характера и условий осуществления и направлений деятельности, подразделяется на:

Расходы по обычным видам деятельности, операционные расходы

Оп

Внереализационные расходы

Расходы по обычным видам деятельности связаны с приготовлением и продажей продукции, а так же выполнения работ и оказания услуг.

Операционные расходы включают:

- расходы, связанные с придостовление за плату прав на объекты интеллектуальной собственности

- расходы, связанные с реализацией основных средств, проценты по займам, оплата услуг кредитных организация и прочие операционные Расходы.

К внереализационным расходам относятся:

Штрафы за нарушение условий договора

Возмещение убытков, в том числе прошлых лет

Дебиторская задолженность, оп которой истек срок исковой давности

Курсовые разницы

Суммы уценки активов, за исключением внеоборотных

Кроме расходов в процессе производства создается новая стоимость, которая определяется ценой реализованных продукций работ или услуг. Результатом их реализаций является выручка, которая поступает на расчетный счет организации, которая вправе самостоятельно определять методы определения выручки в зависимости от выбранной учетной политики. Законодательно установлено 2 метода:

По мере отгрузки товара или выполнения работ и предъявления контрагенту расчетных документов.

По мере оплаты и поступления денег на расчетный счет.

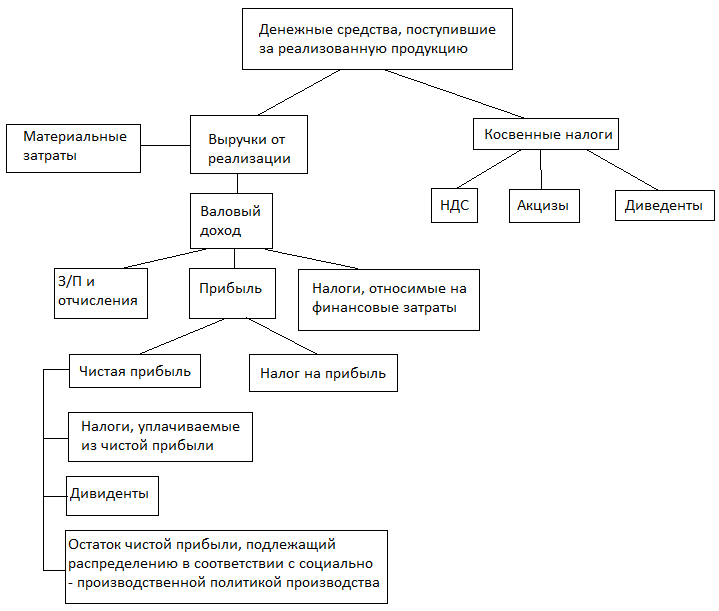

Выручка от реализации продукции является основным источником возмещения авансированного в производства капитала, его накопления, так же формирования централизованных и децентрализованных денежных средств. Своевременное поступление выручки обеспечивает непрерывность кругооборота средст и непрерывность беспреебойнойсть производственного процесса. Использование выручки характеризует начальную стадию распределительных процессов. Распределение средств связано с формированием амортизационного фонда, как источника воспроизводства основных нематериальных активов. Из полученной выручки возмещаются материальные затраты и затраты на предметы пруда. Оставшаяся часть выручки представляет собой валовой доходили вновь созданную стоимость, которая направляется на выплату заработной платы и формирование чистого дохода. Часть чистого дохода учитывается в себестоимости продукции с виде страховых взносов, налогов и сборов и отчислений во внебюджетные фонды. Оставшаяся часть выручки представляет собой прибыль предприятия, распределение средств, полученных за реализованную продукция представлена на рисунке:

Из прибыли фонд накопления фонд потребления и резервный фонд.

Фонд накопления используется на научно-исследовательские, проектные и технологические работы, на финансирование затрат, связанных с техническим перевооружением и реконструкцией предприятия, а так хе с обеспечением природоохранных мер.

Фонд потребления используется на социальное развотие и социальные нужды.

Резервный фонд обеспечивает финансовую устойчивость предприятия.

Основной характеристикой прибыльности предприятия является рентабельность.

Рентабельность – это относительнй показатель, характеризующий доходность предсриятия. Выделяют несколько видов рентабельности:

Рентабельность всей реализованной продукции, R=П/С (%)

Рентабельность отдельных видов продукции R1=(Ц-С1)/С1

Рентабельность продаж. Определяется отношение выручки от реализации и прибыли.

Рентабельность производственных активов R=П/(ОФ+ОС)

Рентабельность положения. Раситывается несколькими способами:

Отношение валовой прибыли к стоимости имущества

Отношение выручки к стоимости имущества

Показателями рентабельности являются индикаторами конкурентоспособности предприятия. Каждое предприятия должно уплачивать законно установленные налоги сборы.

НАЛОГ – обязательный индивидуально безвозмездный платеж, взимаемый с оргнизации и физических лиц в форме отчуждения, принадлежащих им на праве собственности хозяйственного ведения или оперативного управления денежных средств сверх финансового обеспечения в деятельности государства муниципальных образований.

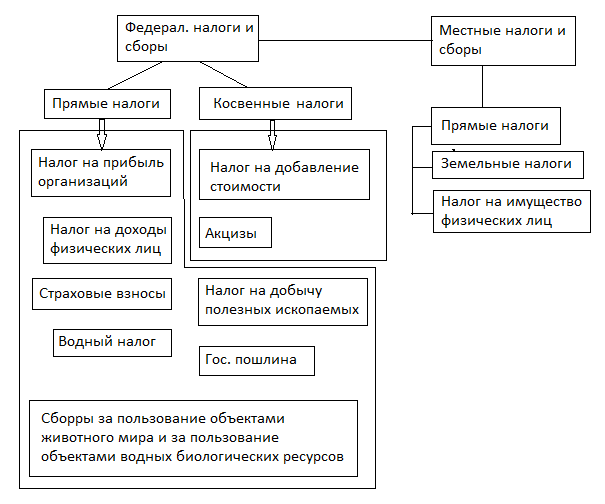

СБОР – обязательный взнос, взимаемый с организации и физ лиц, уплата которого является условием совершения в отношении плательщика юридически значимых действий органами государственного, муниципального и регионального управления. Все налоги и сборы классифицируются по 2 признакам:

По способу взимания:

Прямые

Косвенные

По принадлежности к уровню власти и управления:

Федеральные

Региональные

Местные

ПРЯМЫЕ НАЛОГИ – Налоги, которые устанавливаются непосредстванно на дожод, имущество или вид деятельности.

КОСВЕННЫЕ НАЛОГИ – Налоги, включаемые в состав цены товара.

Основная классификация налогов представлена на рисунке ниже:

Лекция от 28.10.13

При установлении налогов и сборов должны быть определены все элементы налогооблажения:

Объект налогообложения – любое экономическое обоснование, имеющее стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика .

Налоговая база – стоимостная физическая или иная характеристика бъекта налогообложения

Налоговый период – месяц, квартал или календарный год.

Единица налогообложения – единицы измерения налоговой базы.

…

Порядок исчисления налога – последовательность действий, приводящая к сумме исчисления налога, подлежащей к уплате в бюджет, правила заполнения соотв. декларации или расчета

Порядок и сроки уплаты – срок предоставления декларации или расчета, установленный срок оплаты налога или сбора

Кроме того есть достаточно существенные понятия.. разливные налоги стоимости реализованной продукции (себестоимость, балансовая прибыль, чистая прибыль, еновые надбавки)

Акты сформулированы таким образом, что бы каждое предприятие точно знало, какие налоги и в каком порядке оно должно платить

…

Налог на имущество - является налогом на движимое и недвижимое имущество, переданное на временное владение, пользование. Распоряжение или доверительное управление, учитываемое на балансе предприятия в качестве объектов основных средств.

Налоговые инспекции вправе проводить 2 видда налоговых проверок:

Камеральные (запрашивает документы у предприятия)

Выездные (Самостоятельно выезжают на предсприятие)

Целью налоговых проверок является:

Проверка правильности исчисления налогов

Проверка своевременности уплаты налогов

По объему проверяемы вопросов:

Комплексные

Выборочные

Целевыми

Управление налогами является одним из основных элемента стоимости кампании и делится на 2 процесса:

Минимизацию риска

Сокращение расходов на работу налоговой службы и уплату налоговых платежей.

Учетная политика для целей налогообложений - это выбранная налогоплательщиком совокупность допускаемых способов и методов определения доходов, расходов, их признание, оценки и распределения, а так же учетом иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.

Финансовая отчетность предприятия – это набор систематизированной структурированной и взаимосвязанной информации адресованной широкому кругу компетентных пользователей, необходимой для оценки финансового положения предприятия, результата финансово-хозяйственной деятельности предприятия, изменения в финансовом положении и составляемых в соотв. со стандартами финансовой отчетности.

Финансовая отчетность формируется на основе данных бухгалтерского учета. Она является открытой для заинтересованных пользователей и не может быть отнесена к сведениям ограниченного доступа или коммерческой тайне, за исключением сведений, составляющих государственную тайну. Основной задачей финансовой отчетности является удослетворение финансовой потребностей, инвесторов, акционеров, кредиторов, работников расличных организаций а так же государственных органов и общественности с целью принятия ими

…..

Субъекты малого предпринимательства, не принимающие упрощенную систему налогообложения имеют право представлять годовую отчетность в объеме периодической. Периодическая включает в себя форму один и форму 2. Бухгалтерский баланс должен характеризовать финансовое положение организаций по состоянию на отчетную дату. Он состоит из 2 частей: Актив и Пассив.

В активе отражается имущество предприятия (оборотные и др.), в пассиве уставы предприятия.

Отчет о прибыли и убытках предусматривает схему расчета финансового результата хозяйственной деятельности предприятия, а так же рассчитывает сумму чистой прибыли или убытков, полученной организации за отчетный период

… а так же величину нераспределенной прибыли или непокрытого убытка

Форма №4 характеризует изменение в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

АУДИТ – проверка, насколько организация правильно ведет учет и составляет отчетность. Аудиторская проверка бывает обязательной и добровольной.

Обязательному Аудиту подлежат: ОАО, организации, получившие выручку в 500 раз превышающую МРОТ, организации, сумма активов которых превышает МРОТ в 200 000 раз, а так же банки, страховые кампании, биржи и другие финансовые учреждение.

Лекция от 11.11.13