Лекция от 02.09.

Предприятие – самостоятельный хозяйственный субъект, созданный в согласии с законодательством, производящий продукцию в целях удовлетворения общественных потребностей и получения прибыли.

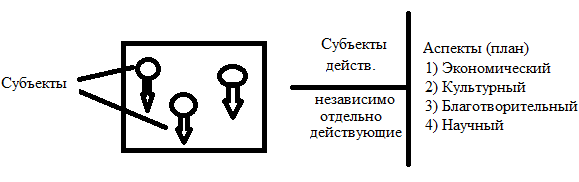

Деятельность организации может осуществляться в различных сферах:

- экономической;

- социальной;

- культурной

Однонаправленная деятельность предприятий

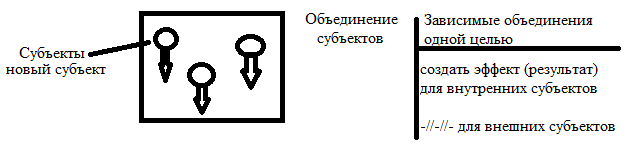

Общая схема коммерческой организации

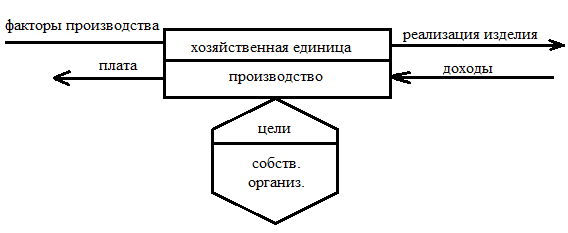

Производственный процесс – направление на изготовление товаров и услуг с целью ее реализации.

Производство предприятия характеризуется:

- поставщик материальных благ;

- осуществляет расширенное воспроизводство;

- является основным плательщиком;

- формирует покупательную способность населения

Модель производственного предприятия

Любая организация выступает как генератор богатства общества. Это проявляется в:

- генерируются товары и покупательские способности;

- поддерживается расширение социальных инфраструктур;

- создаются рабочие места;

- обеспечивается собственное развитие

Лекция от 09.09.2013

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.). Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

Основные активы - переносящие свою стоимость на стоимость переносимой продукции по частям и по мере износа

Основными элементами основных фондов являются:

►Здания

►Сооружения

►Передаточные устройства, машины и оборудования

►Транспортные средства

► прочее имущество

По назначению:

►производственного

►непроизводственного назначения

Время, в течении которого использование основных фондов призвано приносить экономические выгоды и служить для достижения целей организации, называется "Сроком Полезного Использования".

Производственные основные фонды непосредственно участвую в производстве готовой продукции, либо создают условия для производственного процесса.

Фонды, которые активно участвуют в производственном процессе называются активными.

Фонды, которые создают условия называются пассивными.

Непроизводственные основные фонды - фонды социального, жилищного, досугового, образовательного и прочего назначения, которые состоят на балансе предприятия. Кроме того к основным фондом предприятия можно отнести дорогостоящий инструмент и инвентарь, который используется в производственном процессе и стоимость которого включается в стоимость готовой продукции.

В состав основных фондов предприятия включаются находящиеся в собственности организации земельные участки и объекты природопользования(вода, недры и др. природные ресурсы). Для характеристики качественного изменения основных фондов необходимо знать их структуру, т.е. соотн. отдельных элементов их общей стоимости. При этом выделяют производственную или видовую структуру, которая характеризует соотношение различных групп основных фондов по натурально вещественному составу в их общей стоимости на начало и конец анализируемого периода или по среднегодовой стоимости.

Технологическая структура характеризует удельный вес в процентах различных видов основных фондов внутри определенной группы. Возрастная структура основных фондов характеризуется удельным весом различных возрастных групп в их общей стоимости, при это выделяют следующие группы

До 3 лет

От 3 до 5

От 5 до 7

От 7 до 10

От 10 до 15

От 15 до 20

От 20 и свыше

Средний возраст основных фондов рассчитывается, как средневзвешенные. Возрастная структура может быть рассчитана как в целом по предприятию, так и по отраслям и группам основных средств. Для планирования воспроизводства основных фондов основные фонды классифицируется по степени их использования и подразделяются на основные фонды в эксплуатации, в запасе или резерве, в стадии достройки, дооборудования, реконструкции и частичной ликвидации на консервации в зависимости от наличия прав на имеющиеся объекты.

Основные фонды подразделяются на:

► Принадлежащие организации на праве собственности, находящиеся у организации на оперативном управлении или хозяйственном ведении и полученные организацией в аренду. В процессе осуществления хоз. деятельности основные фонды осуществляют движение, что характеризует их воспроизводство, которое можно оценить по формуле:

ОФ=ОФнач+ОФввед-ОФвыб

Оценка движения основных фондов производиться с помощью следующих коэффициентов:

1) Коэфф. поступления основных фондов. Характеризует удельный вес введённых основных фондов на конец периода

2) Коэфф. выбытия основных фондов. стоимость выбывших основных фондов к их стоимости начала периода

3) Коэфф. прироста ОФ за период.

Основные фонды на предприятии планируются и учитываются в натуральных и стоимостных показателях. Натуральные показатели необходимы для установления количества и состава основных фондов, расчета производственной мощности и т.д. Стоимостные для определения общей стоимости, структуры и динамики основных средств расчета амортизационных отчислений себестоимости продукции и прочего. Использую 3 способа и метода учета основных средств:

1) По первоначальной стоимости

2) По восстановительной стоимости

3) По остаточной стоимости

Первоначальная стоимость - стоимость создания основных фондов, которые могут быть созданы различными способами:

1) Путем приобретения

2) Путем изготовления на самом предприятии

3) Путем внесения учредителями в счет их вкладов в уставный капитал

4) Путем безвозмедного получения и других поступлений.

Первоначальная стоимость определяется путем суммирования затрат по приобретению, транспортировке и монтажа основных фондов: ОФперв=ОФп+ОФтр+ОФмон

Восстановительно стоимость - это стоимость основных фондов, скорректированная с учетом современных условии уровня цен.

Остаточная стоимость - это стоимость основных фондов с учетом износа.

Для учета и оценки основных средств используются среднегодовая стоимость, которая определяется:

ОФср=ОФн+(ОФвв*н/12)-(ОФвыб*(1-н)/12)

н - количество месяцев эксплуатации основных фондов

В процессе эксплуатации ОФ постепенно изнашиваются, при этом выделяют следующие виды износа:

►Физические (постепенное ухудшение Технико-экономических и других первоначальных характеристик под воздействием сил труда, природы или в результате их бездействия). В экономическом плане физ. износ характеризует утрату основными фондами их потребительской стоимости. Степень физического износа зависит от уровня исходного качества труда и технического обоснования конструктивных решений.

► Моральный износ. Определяется воздействием на основные фонды нематериальных факторов. Различают 2 вида морального износа:

1) Предполагает, что в силу повышения производительности труда стоимость производства ОФ со временем уменьшается

Им=ОФперв-ОФвосс.

2) Заключается в том, что в результате развития науки и технологий создаются новые более совершенные и производительные основные фонды. Определяется: Им=ОФперв-(ОФнов*Пперв/Пнов)

Кроме того выделяют полный и частичный износ. Частичный возникает из-за неравномерности износа отдельных частей и элементов и возмещается путем ремонта, модернизации и реконструкции основных фондов. Полный износов. полному обесцениванию ОФ, когда из дальнейшее использование, либо технически или экономически нецелесообразно.

Амортизация основных фондов - процесс перенесения части стоимости ОФ на себестоимость продукции.

Стоимость ОФ учитывается в стоимости в себестоимости продукции по средствам амортизационных отчислений, которые рассчитываются:

А=ОФ*НОРМАамарт/100%

Существует несколько способов определения амортизационных отчислений:

1) Линейный способ, при нем амортизация начисляется исходя из первоначальной стоимости и поры амортизации.

2) Способ уменьшаемого остатка. Коган амортизация начисляется из остаточной стоимости, нормы амортизации и каф. ускорения.

3) Способ списания стоимости по сумме чисел Лет срока полезного использования (Кумулятивный способ).

Основные показателями использования основных фондов являются:

► Фондоотдача Фо=В/ОФ

► Фондоемкость Фе=ОФ/В

► Фондовооруженость Фв=ОФ/Ч (численость работников)

► Фондорентабельность Фр=П/ОФ (Прибыли)

Кроме того различают показатели Экстенсивной загрузки ОФ, которые хараетеризуют использование во времени, каф. Интенсивной загрузки, которые характеризуют использование фонда по производительности. Коэфф. Интергральной загрузки (как по времени, так и по производительности). Коэфф. Сменности работы показывает, сколько смен в среднем в течении суток работают ОФ

Производительность труда можно выразить путем следующего соотн. П=Фо*Фв

Лекция от 30 сентября 2013

Организация нормирования труда

Каждая конкретная работа требует определения затрат живого труда, который зависит от сложившихся на предприятии организационных и технических условий. Процесс проектирования и создания на предприятии таких условий, при которых соответствующая работа будет выполняться более производительно составляет основу нормирования труда. В процессе нормирования определяются норма времени, норма выработки, норма обслуживания и норма численности.

Норма времени – это время, которое необходимо для изготовления единицы изделия или выполнения производственной операции при данном уровне технологии и организации производства. Норма времени является основой для расчета производственной мощности, численности работников и фонда з/п, а так же для составления производственно-технических заданий.

Норма выработки – это количество продукции в натуральном выражении, которую работник должен выполнить в единицу времени. Норма времени и Норма выработки в единицы взаимообратны.

Норма обслуживания – количество единиц оборудования, которую должен обслужить один рабочий или их группа в течении определенного времени.

Норма численности – это максимальное количество работников, определенные категорией и квалификацией, которое необходимо для выполнения заданного объема работы.

По своему значению норма могут быть:

► Внутрипроизводственные

► Отраслевые

► Межотраслевые

Внутрипроизводственные разрабатываются на предприятии для работ, свойственных только данному предприятию.

Отраслевые разрабатываются отраслевыми структурами и обязательны для применения на всех предприятиях отрасли. Применяются для нормирования монтажных и других работ.

Межотраслевые разрабатывают специальные научно-исследовательские организации для наиболее типичных работ.

По методу управления нормы могут быть:

► Опытно статистические

► Технически обоснованные

Опытно статистические нормы устанавливаются исходя из личного опыта работника, выполняющего данный вид работ и данных статистической отчетности за предыдущий период.

Технически обоснованные нормы устанавливаются исходя из производственных возможностей структурных подразделений предприятия и исследования отдельных производственных операций.

На работы, выполняемые по единой или сходной технологии, разрабатываются единые нормы. Для работы, выполняемы по типовой типовой технологии – типовые.

Объектом нормирования на предприятии являются производственные операции, которые имеют технологическое и трудовое деление. В процессе нормирования труда разрабатываются исходные нормативы для определения меры труда и соответствующей ей меры оплаты создаются условия для правильного разделения труда между исполнителями и обеспечивается четкая согласованность всех производственных процессов.

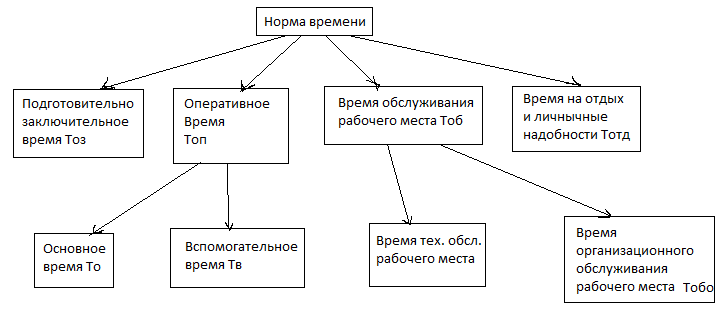

Норма времени состоит из следующих элементов:

Подготовительно-заключительное время отводиться на ознакомление с порученной работой, подготовку к ней и на действия, связанные с ее окончанием.

Оперативное время – время непосредственного выполнения производственной операции. Оно каждый раз повторяется при выполнении операции и состоит из основного и вспомогательного времени.

Основное время затрачивается непосредственно на изменение формы размера или внутреннего содержания предмета труда. Оно может быть машинным, машинно-ручным, ручным или автоматическим.

Вспомогательное время затрачивается на такие действия, которые необходимы для основной работы.

Время обслуживания рабочего места включает время, затрачиваемое на поддержание в надлежащем состоянии оборудования, инструмента и площадки, где находится рабочее место.

Оперативное время, время обслуживания рабочего места и время на отдых и личные надобности в сумме составляют штучное время.

В ходе изучения рабочего времени и его нормирование решаются 2 задачи:

Определение фактических задач времени на выполнение операции и ее элементов

Определение структуры затрат времени на протяжении рабочего дня.

Методы измерения затрат рабочего времени реализуются путем непосредственных замеров и моментальных наблюдений.

Метод непосредственных замеров заключается в непрерывном наблюдении за рудовым процессом и фиксации показаний текущего времени либо продолжительности выполнения отдельных элементов операции. Замеры могут быть сплошными, выборочные и цикловые. Моментальные наблюдения заключаются в регистрации и учете количества одноименных затрат рабочего времени в случайно выбранные моменты. В зависимости от целей изучения затрат времени выделяют следующий метод:

Хронометраж – это изучение периодически повторяющихся элементов операции, подготовительно-заключительной работы и действий по обслуживанию рабочего места. Процесс хронометража включает расчленение операции на отдельные элементы, определение продолжительности каждого элемента, анализ результатов и проектирование оптимальной продолжительности. Объектом наблюдений является операция, а целью установление продолжительности основного и вспомогательного времени. Хронометраж бывает сплошным и выборочным. Проесс хронометража включает в себя 3 этапа:

Подготовка в наблюдению

Хронометрированные

Получение результатов и их анализ

Фотография рабочего дня. Изучение рабочего времени исполнителя и времени использования оборудования путем измерения всех видов затрат времени. Целью данного метода является выявления потерь рабочего времени, установление причин их вызывающих, разработка мероприятий по устранению потерь времени и получение данных для создания нормативов времени и численности рабочих. Фотография рабочего дня может быть индивидуальной, групповой, бригадной и самофотография. Фотография рабочего дня проводиться в следующем порядке: исполнитель, осуществляющий замеры рабочего времени регистрирует время начала и окончания каждой операции, вносит данные в соответствующую форму и анализирует структуру рабочего времени.

Обработка результатов заключается в определении состава и структуры рабочего времени а так же в выявлении его потерь. Далее составляется баланс рабочего времени и осуществляется его рационализация.

При необходимости эти 2 метода совмещают и осуществляют фотохронометраж с целью более детального изучения элементов работы. В зависимости от количества наблюдаемых объектов различают индивидуальные, групповые а так же массовый или маршрутные наблюдения. Выделяют следующие способы ведения наблюдения:

Визуальный

С помощью приборов

Автоматический

По форме записи результатов наблюдений различают Цифровую, Индексную или Графическую записи, Фотокинорегистрации и смешанную форму записи

Под мерой труда понимают такие общественно необходимые затраты рабочего времени, которые складываются в условиях рынка. Нормы труда являются конкретным выражением меры труда и могут быть большее ее , если предприятие не получает прибыль. При установлении норм необходимо их экономическое, социальное, техническое и психофизиологическое обоснований.

Нормы труда должны с одной стороны обеспечивать предприятию получении прибыли, а с другой способствовать решению социальных задач, таких как обеспечение наемного работника нормальной интенсивностью труда и его материальной заинтересованностью при работе в рамках данных норм.

Лекция от 07.10.2013