Раздел II «Резервы» можно условно поделить на четыре части:

1) резервы, образованные в соответствии с законодательством;

2) резервы, образованные в соответствии с учредительными документами;

3) оценочные резервы;

4) резервы предстоящих расходов.

К каждой части предусмотрены строки как минимум для трех резервов. Однако предприятия указывают наименования имеющихся резервов в форме № 3 самостоятельно. В форме № 3 приводится расшифровка составных частей резервного капитала, которая ранее находилась непосредственно в самой форме бухгалтерского баланса. Кроме того, в форме № 3 отражается движение оценочных резервов и резервов предстоящих расходов. В приказе об учетной политике должны быть оговорены виды резервов, создаваемых в организации, а также порядок ведения аналитического учета по каждому из них.

36.43.Техника составления приложения к бухгалтерскому балансу

Организация в составе годовой бухгалтерской отчетности формирует дополнительную информацию, сопутствующую этой отчетности, раскрывая: динамику важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации, предполагаемые капитальные вложения и долгосрочные финансовые вложения; политику в отношении заемных средств, управления рисками, деятельность организации в области НИОКиТР; прочую информацию. Такая информация может быть приведена в приложении к бухгалтерскому балансу (форма № 5), которая является расшифровкой отдельных статей баланса. Форма № 5 состоит из 10 разделов. Организация самостоятельно разрабатывает данную форму отчетности на основе образца, приведенного в Приказе № 67н. Разделы формы № 5 не пронумерованы, так как показатели, включенные в приложение к бухгалтерскому балансу, можно представлять в виде самостоятельных форм бухгалтерской отчетности или включать в пояснительную записку. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей.

В таблице «Нематериальные активы» проводится расшифровка суммы, отраженной в бухгалтерском балансе по статье 110 «Нематериальные активы». Отражаются данные о наличии, поступлении и выбытии НМА в аналитическом разрезе по их видам по первоначальной стоимости в соответствии с ПБУ 14/07 «Учет нематериальных активов», отражаемых на счете 04 «Нематериальные активы». Часть активов, называемых расходами на НИОКиТР, отражается в отдельной расшифровочной таблице. Движение НМА отражается по балансовой формуле счета: в графе 3 приводится остаток на 1 января отчетного года; в графе 4 – стоимость НМА, поступивших в течение отчетного года; в графе 5 – стоимость выбывших НМА в течение отчетного года. В графе 6 указывается стоимость НМА на конец отчетного года. В таблице «Нематериальные активы» указываются также суммы накопленной амортизации по НМА на начало и конец года, отражаемые на счете 05 «Амортизация нематериальных активов». Амортизационные отчисления могут начисляться согласно ПБУ 14/07 не только по кредиту счета 05 «Амортизация нематериальных активов», но и по кредиту счета 04 «Нематериальные активы». При формировании показателей таблицы не следует учитывать оборот по выбытию НМА, отражаемый по кредиту счета 04 наряду с суммами начисленной амортизации за отчетный период, если в учетной политике организации предусмотрена схема учета начисленной амортизации с использованием счета 04. Раздел заполняется на основе данных аналитического учета по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

В таблице «Основные средства» приложения к бухгалтерскому балансу расшифровывается показатель, приводимый по строке 120 бухгалтерского баланса (форма № 1). Основные средства отражаются по первоначальной (восстановительной) стоимости. Для отдельных видов основных средств в образце формы № 5 не предусмотрены отдельные строки, поэтому они могут быть отражены по строке «Другие виды основных средств». Раздел построен по балансовому принципу. Информация об амортизации основных средств представляется в образце формы № 5 менее подробно, чем информация о стоимости самих объектов основных средств. Обособленно отражаются только суммы амортизации зданий и сооружений; машин, оборудования и транспортных средств. Накопленная амортизация на начало и конец отчетного года всех остальных видов основных средств отражается по строке «Других». Данные о суммах накопленной амортизации по лизинговому имуществу у организаций-лизингодателей отражается не в данной таблице, а отдельно в расшифровочной таблице «Доходные вложения в материальные ценности». В этом же разделе приводится первоначальная (восстановительная) стоимость по состоянию на начало отчетного года и конец отчетного периода основных средств, переданных и полученных в аренду и переданных на консервацию, а также отражаются данные об объектах недвижимости, принятых в эксплуатацию и находящихся в процессе государственной регистрации.

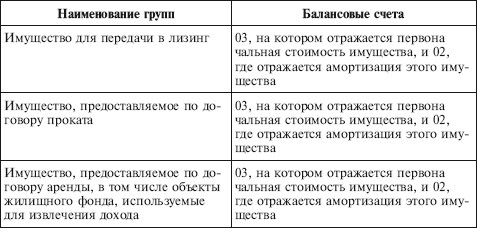

Раздел заполняется на основе данных аналитического учета по счетам 01 «Основные средства» и 02 «Амортизация основных средств». Справочная информация к разделу «Основные средства» включает в себя сведения о результатах переоценки объектов основных средств, а также данные об изменении стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации. В таблице «Доходные вложения в материальные ценности» приводится расшифровка состава доходных вложений в материальные ценности, отраженных по строке 135 формы № 1 по первоначальной стоимости. В табл. 6.1 приводятся данные аналитического учета основных средств, переданных в лизинг или по договору проката. Такой учет ведется по счету 03 «Доходные вложения в материальные ценности».

Доходные вложения в материальные ценности

При заполнении этой таблицы следует руководствоваться требованиями ПБУ 6/01 «Основные средства». Объекты основных средств могут предоставляться одной организацией другой во временное пользование и владение в соответствии с различными договорами, по сути являющимися договорами аренды, например в соответствии с договорами о прокате и лизинге. Показатели формируются на основе данных аналитического учета по счетам 03 «Доходные вложения в материальные ценности» и 02 «Амортизация основных средств».

Сведения об амортизации доходных вложений в материальные ценности приводятся на начало года и конец отчетного периода.

В таблице «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» отражаются расходы организации на НИОКиТР, результаты которых используются для производственных либо управленческих нужд организации. Эти расходы учитываются на счете 04 «Нематериальные активы» обособленно от нематериальных активов, которые являются таковыми в соответствии с ПБУ 14/07. Так же обособленно они отражаются в форме № 5. При заполнении этой таблицы формы № 5 следует соблюдать требования ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». Раздел построен по балансовому признаку. Расходы на НИОКиТР показываются как общей суммой, так и по видам затрат. Расходы на НИОКиТР принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» в сумме фактических затрат на приобретение. При этом производится запись по дебету счета 04 и кредиту счета 08 «Вложения во внеоборотные активы». При списании в соответствии с принятой организацией учетной политикой расходов на НИОКиТР, результаты которых используются для производственных либо управленческих нужд, на расходы по обычным видам деятельности кредитуется счет 04 в корреспонденции с дебетом счетов учета затрат: 20 «Основное производство», 26 «Общехозяйственные расходы» и др. Остаток по счету 04, субсчет «НИОКиТР», отражаемый по графе 6 «Наличие на конец отчетного года», представляет собой остаток несписанных расходов. Если использование результатов НИОКиТР в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд прекращается раньше запланированного срока, то суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются с кредита счета 04, субсчет «НИОКиТР», в дебет счета 91 «Прочие доходы и расходы». Данный оборот отражается справочно в строке «Сумма не давших положительных результатов расходов по научно-исследовательским, опытно-конструкторским и технологическим работам, отнесенных на прочие расходы». Раздел заполняется на основе аналитических данных к счету 04 «Нематериальные активы».

В таблице «Расходы на освоение природных ресурсов» должны отражаться расходы на освоение природных ресурсов, носящие капитальный характер и приводящие к созданию внеоборотных активов, по аналогии с расходами на НИОКиТР, рассмотренными в предыдущей таблице формы № 5. Расходы на освоение природных ресурсов, накапливаемые на счете 08 «Вложения во внеоборотные активы» и давшие результат, обособленно учитываются после завершения мероприятий по освоению природных ресурсов как внеоборотные активы.

В бухгалтерском учете эти расходы отражаются обособленно от других расходов и списываются на себестоимость продукции в соответствии с методом, установленным учетной политикой организации и отраслевыми инструкциями (равномерно, в соотношении с нормативной выработкой, пропорционально объему добычи и т. д.). Эти расходы произведены в данном отчетном периоде, а относятся к будущим отчетным периодам, следовательно, учитываются по дебету счета 97 «Расходы будущих периодов» и отражаются в форме № 5 на основе аналитических данных к этому счету. Справочно в данной таблице отражается сумма расходов по участкам недр, не законченных поиском и оценкой месторождений, разведкой и (или) гидрогеологическими изысканиями и прочими аналогичными работами, накопленная на счете 08, а также сумма безрезультатно понесенных расходов на освоение природных ресурсов, отнесенных в отчетном периоде на прочие расходы.

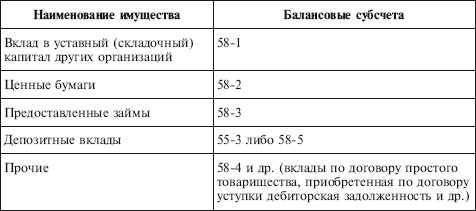

В таблице «Финансовые вложения» формы № 5 в соответствии с п. 41 ПБУ 19/02 «Учет финансовых вложений» расшифровывается состав финансовых вложений, которые учитываются на субсчетах к счету 58 «Финансовые вложения» (табл. 6.2).

Активы, учитываемые на счете 58 «Финансовые вложения по субсчетам»

В зависимости от срока обращения (погашения) они подразделяются на краткосрочные и долгосрочные. Согласно требованиям ПБУ 4/99 «Бухгалтерская отчетность организации» (п. 19) активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или если продолжительность операционного цикла превышает 12 месяцев, а все прочие активы и обязательства представляются как долгосрочные. В связи с этим такие финансовые вложения, как акции или вклады в уставный капитал других организаций, не имеющие срока обращения (погашения), всегда отражаются как долгосрочные. В данной таблице формы № 5 нужно не только показывать общий объем вложений, но и выделять те их виды, которые имеют текущую рыночную стоимость. В справке к указанной таблице формы № 5 отражаются два показателя:

1) изменение в результате оценки стоимости финансовых вложений, имеющих текущую рыночную стоимость;

2) разница между первоначальной и номинальной стоимостью долговых ценных бумаг.

Показатели раздела формируются на основе данных аналитического учета по счету 58 «Финансовые вложения».

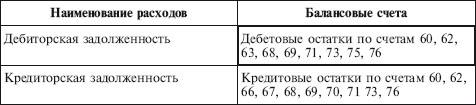

В таблице «Дебиторская и кредиторская задолженность» формы № 5 по состоянию на начало отчетного года и конец отчетного периода приводится расшифровка дебиторской и кредиторской задолженности (соответствующая информация по четам приведена в табл. 6.3).

Информация по счетам учета дебиторской и кредиторской задолженности

В таблице формы № 5 приведена расшифровка видов дебиторской задолженности, а также обособленно отражаются дебиторская задолженность покупателей и заказчиков (дебетовая часть развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками»), остаток выданных организацией авансов (дебетовая часть развернутого сальдо по счету 60 «Расчеты с поставщиками и подрядчиками»), прочая дебиторская задолженность.

Кредиторская задолженность представлена по статьям: «Расчеты с поставщиками и подрядчиками»; «Авансы полученные»; «Расчеты по налогам и сборам»; «Кредиты»; «Займы»;

• «Прочая». Показатели кредиторской задолженности формируются на основе аналитических данных по счетам учета кредиторской задолженности (кредитовые остатки по счетам расчетов).

В таблице «Расходы по обычным видам деятельности (по элементам затрат)» должны быть представлены расходы организации, сгруппированные по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Это расшифровка расходов организации, отраженных в разделе «Доходы и расходы по обычным видам деятельности» отчета о прибылях и убытках отчетного года и прошлого года по статьям «Себестоимость проданных товаров, продукции, работ, услуг», «Коммерческие расходы» и «Управленческие расходы». При заполнении этого раздела формы № 5 следует руководствоваться ПБУ 10/99 «Расходы организации». Данные приводятся в целом по организации (по всем видам деятельности) без учета внутрихозяйственного оборота. К такому обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др. Приравниваются к внутрихозяйственному обороту: затраты на исправление исправимого брака и потери от неисправимого брака; затраты при простоях по внешним причинам; расходы, возмещаемые виновными лицами; расходы, связанные со списанием активов, и иные расходы, списываемые в установленном порядке на счета учета финансовых результатов и капитала. В форме № 5 приводятся также изменения остатков незавершенного производства (счет 20 «Основное производство», 23 «Вспомогательные производства»), расходов будущих периодов (счет 97 «Расходы будущих периодов») и резервов предстоящих расходов (счет 96 «Резервы предстоящих расходов»). Показатели формируются на основе данных второго раздела журнала-ордера № 10 или другого аналогичного регистра.

Изменения остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов определяются по данным бухгалтерского баланса или Главной книги (остатков по счетам 20, 23, 97, 96).

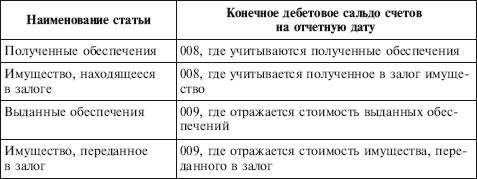

В таблице «Обеспечения» формы № 5 приводится расшифровка данных о наличии ценностей, учитываемых на забалансовых счетах, а также данных об имуществе, находящемся в залоге. Для заполнения этого раздела понадобятся данные по следующим забалансовым счетам Забалансовые счета, на которых учитываются обеспечения

Обеспечение (гарантия) представляет собой документ, в котором одна организация гарантирует другой выполнение обязательств в определенный срок на определенную сумму и подтверждает, что готова погасить задолженность, если она образуется вследствие неисполнения обязательств. В качестве обеспечения полученных займов, отгруженных товаров, выполненных работ, оказанных услуг используются, в частности, облигации, векселя, иные ценные бумаги. Полученные обязательства учитываются по их стоимости или стоимости, установленной договором. Если в гарантии не указана точная сумма, то в бухгалтерском учете ее принимают исходя из условий договора. По отдельным строкам этого раздела формы № 5 отражаются обеспечения обязательств и платежей полученные (забалансовый счет 008 «Обеспечения обязательств и платежей полученные») и выданные (забалансовый счет 009 «Обеспечения обязательств и платежей выданные»). Из общей стоимости обеспечений в отдельную позицию выделяется стоимость полученных векселей. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, и требований, связанных с личностью кредитора (ст. 336 ГК РФ).

По строке «Имущество, находящееся в залоге» показывают общую стоимость заложенного имущества, удерживаемого организацией. Далее приводят его расшифровку по видам находящегося в залоге имущества.

При заполнении строки «Выданные – всего» указывают сумму гарантий, которые выданы другому лицу в обеспечение выполнения тех или иных обязательств сторонней организацией (оплаты полученных товаров, возврата кредита или займа и т. п.).

В форме № 5 следует указать качественные характеристики полученных и выданных обеспечений (векселя, имущество). Строка «Имущество, переданное в залог» отражает общую стоимость имущества, переданного в залог, с дальнейшей расшифровкой такого имущества по видам. Строки заполняются по аналитическим данным к счету 009 «Обеспечения обязательств и платежей выданные».

При заполнении таблицы «Государственная помощь» следует руководствоваться ПБУ 13/2000 «Учет государственной помощи». Нормы ПБУ 13/2000 не распространяются на бюджетные и некоммерческие организации, кредитные организации, а также на организации, работающие по государственным тарифам. Государственной помощью признается увеличение экономической выгоды конкретной организации в результате поступления активов.

Выделяемые организациям бюджетные средства в форме субвенций, субсидий, бюджетных кредитов, включая предоставление в виде ресурсов, отличных от денежных средств (земельных участков, природных ресурсов и другого имущества) подразделяются на средства финансирования:

• капитальных расходов;

• текущих расходов.

Государственная помощь предоставляется на возвратной и безвозвратной основе, на финансирование текущих и понесенных в предыдущие отчетные периоды расходов, в форме бюджетных кредитов и прочих формах. Определения этих понятий в ПБУ 13/2000 не приводятся, следовательно, они применяются в том значении, в котором употребляются в иных отраслях права. В настоящее время указанные понятия установлены Бюджетным кодексом Российской Федерации.

В форме № 5 следует показать кредитовый оборот по счету 86 «Целевое финансирование», на котором отражаются остатки полученных из бюджета средств, учтенных на счете в разрезе источников поступления.

Полученные бюджетные средства списывают со счета учета целевого финансирования как увеличение финансовых результатов. Если государственная помощь была выделена на финансирование текущих расходов, то списание отражается в учете в том периоде, в котором расходы признаются.

В бухгалтерском учете суммы указанных расходов переносятся с доходов будущих периодов на прочие доходы отчетного периода при отпуске организацией МПЗ в производство, начислении оплаты труда и осуществлении других аналогичных расходов. При этом делается следующая учетная запись.

Дебет счета 86 «Целевое финансирование» – Кредит счета 98 «Доходы будущих периодов».

Средства целевого финансирования включаются в состав прочих доходов организации после отпуска МПЗ в производство:

Дебет счета 98 «Доходы будущих периодов» – Кредит счета 91/1 «Прочие доходы».

Если государственная помощь была выделена на финансирование вложений во внеоборотные средства, то списание отражается в учете следующим образом:

Дебет счета 86 «Целевое финансирование» – Кредит счета 98 «Доходы будущих периодов» – учтены средства целевого финансирования в составе доходов будущих периодов.

В этом случае средства целевого финансирования включаются в состав прочих доходов организации в сумме амортизации, начисленной по внеоборотным активам, приобретенным за счет средств целевого финансирования:

Дебет счета 98 «Доходы будущих периодов» – Кредит счета 91-1 «Прочие доходы».

В данной таблице также отражаются полученные организацией бюджетные кредиты, учтенные на счете 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» на отдельных субсчетах. К бюджетным кредитам не относятся налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств. Вместе с тем получение бюджетных кредитов в виде ресурсов, отличных от денежных средств (земельные участки, природные ресурсы и другое имущество), и в других формах в рассматриваемой таблице формы № 5 не отражается.