Стратегический анализ внешней микросреды

Микросреда также определяется как бизнес-область или отрасль. Под бизнес-областью (или отраслью) понимается совокупность стратегически автономных, выступающих на открытом рынке производителей однородной продукции, ориентированных на одинаковый круг потребителей и удовлетворение одной и той же потребности.

Ключевые направления стратегического анализа отрасли

Основные экономические характеристики отрасли

Формы и интенсивность конкуренции

Причины изменений в структуре конкуренции и внешней среде

Самые сильные (слабые) конкуренты

Вероятные действия конкурентов

Какие ключевые факторы успеха в конкурентной борьбе

Общая привлекательность отрасли и перспективы достижения прибыльности выше среднеотраслевой

Основные экономические характеристики отрасли

• размеры рынка;

• масштабы конкуренции (конкуренция в местном, региональном национальном или мировом масштабе);

• темпы роста рынка и стадия, на которой находится рынок (начало подъема, быстрый рост и взлет, начало зрелости, конец зрелости и насыщение, застой и старение, спад);

• число конкурентов и их относительные размеры — действует ли в отрасли множество мелких компаний или в ней доминирует небольшое число крупных фирм;

• количество покупателей и их финансовые возможности;

• идет ли интеграция "вперед" или "назад"

• направления и темпы технологических изменений, как в процессе производства, так и в создании новых продуктов;

• легкость вхождения в отрасль и выхода из нее;

• являются ли продукты/услуги фирм-конкурентов высокодифференцированными, слабодифференцированными или практически одинаковыми;

• имеют ли возможность компании осуществлять экономию на масштабах производства, транспортировке, маркетинге или проведении рекламных мероприятий;

• является ли высокая степень загрузки производственных мощностей наиболее важным условием для достижения низкого уровня издержек производства;

• имеет ли кривая "обучение/опыт" в отрасли такой вид, чтобы средняя цена изделия уменьшалась по мере того как кумулятивный выпуск (и, таким образом, опыт, приобретаемый в процессе производства) растет;

• осуществляются ли в отрасли необходимые капиталовложения;

• имеет ли отрасль доходность выше или ниже среднего уровня прибыли в целом.

Формы и интенсивность конкуренции

Анализ конкурентных сил по модели М. Портера

В модели, предложенной Майклом Портером, предполагается, что характер конкуренции определяется пятью силами:

соперничеством между продавцами внутри отрасли;

попытками компаний из других отраслей завоевать покупателей товарами-заменителями;

возможностью появления новых конкурентов внутри отрасли;

способностью поставщиков диктовать свои условия;

конкурентной силой покупателей.

Задачей анализа является выявление структуры этих сил, определяющей характер конкурентной борьбы.

Соперничеством между продавцами внутри отрасли

Существует несколько факторов, которые в любой отрасли влияют на интенсивность конкуренции.

1. Рост количества конкурирующих компаний, выравнивание их размеров и объёмов производства.

2. Замедление роста спроса на продукцию.

3. Снижение цен и иные приёмы увеличения продаж.

4. Легкость и доступность смены марки товара.

5. Попытки одной или нескольких компаний улучшить своё положение на рынке за счёт конкурентов.

6. Затраты на выход с рынка превышают затраты на продолжение конкурентной борьбы.

Возможность появления новых конкурентов внутри отрасли

Серьезность угрозы появления новых конкурентов зависит от двух факторов: входных барьеров и ожидаемой реакции компаний, уже действующих на рынке, на приход нового соперника. Под входными барьерами понимаются трудности, с которыми сталкивается новичок при завоевании своей доли рынка. В качестве входных барьеров могут быть следующие факторы.

1. Эффект масштаба производства в отрасли отпугивает потенциальных конкурентов, так как она вынуждает производить сразу большой объем продукции (что дорого и, возможно, рискованно) или ставит их в невыгодное положение по издержкам (снижает прибыль).

2. Невозможность доступа к технологии и ноу-хау. Многие отрасли требуют технологически сложного оборудования и навыков, которые новичкам не всегда просто приобрести.

3. Эффект кривой "обучение/опыт". Когда снижение себестоимости продукции происходит преимущественно благодаря эффекту кривой опыта, новички оказываются в менее благоприятном положении с точки зрения издержек, чем существующие на рынке конкуренты с большим опытом в производстве данного товара.

4. Приверженность потребителей к определенным маркам. Потребители часто проявляют верность уже существующим маркам. Потребители из Европы, например, горячо привержены европейским маркам бытового оборудования. Такая приверженность означает, что компания, собирающаяся выходить на рынок, должна быть готова потратить значительные суммы на рекламу и продвижение своих товаров, чтобы преодолеть потребительские предубеждения и создать собственный круг покупателей.

5. Необходимый размер капиталовложений. Чем больше денежных средств необходимо вложить, чтобы успешно обосноваться на рынке, тем уже круг фирм, имеющих возможность это сделать.

6. Неравенство в издержках, не зависящее от размеров предприятия. Фирмы, давно действующие на рынке, могут иметь более низкий уровень издержек. Этого уровня фирма-новичок не всегда может достичь, несмотря на свои размеры. Такое преимущество может быть достигнуто за счет лучшего и более дешевого сырья, владения патентами и ноу-хау, выгод от эффекта кривой опыта, удобного расположения, низкой стоимости кредитов, а также за счет того, что предприятие было построено и оборудовано раньше по более низким ценам.

7. Доступ к каналам сбыта. В случае с потребительскими товарами новичок может столкнуться с проблемой доступа к каналам сбыта. Оптовые продавцы могут сдержанно относиться к товару, не известному покупателям

8. Действия контролирующих органов. Правительственные органы могут ограничить или запретить доступ на рынок при помощи лицензий и разрешений.

9. Тарифы и нетарифные ограничения. Национальные правительства часто устанавливают тарифные и нетарифные барьеры (антидемпинговое законодательство, обязательное участие местных фирм, квоты) для затруднения доступа на их рынок иностранных фирм.

10. Угроза появления новых конкурентов значительна, если проникновение в отрасль несложно, для этого достаточно желающих, действующие в отрасли игроки не могут или не хотят противостоять новичкам, а перспектива прибыли достаточно привлекательна (высокие темпы роста отрасли и высокая рентабельность).

Влияние на конкуренцию в отрасли товаров-субститутов

Товары-заменители представляют значительную угрозу, если их количество достаточно, цены доступны, потребительские свойства удовлетворительны, а переход не сопряжен для потребителей с чрезмерными расходами.

Конкурентная сила поставщиков

Конкурентное влияние со стороны поставщиков в значительной степени снижается, если изделие, которое они поставляют, является стандартным предметом потребления, предлагается многочисленными компаниями с достаточными мощностями для выполнения всех заказов.

Конкурентная сила поставщиков также снижается в том случае, если на рынке появились большие партии товаров-заменителей, а переключение на них не представляется сложным и не требует значительных затрат.

Власть поставщиков снижается, если компания-потребитель – их главный клиент.

Власть поставщиков велика, если на продукцию поставщиков приходится значительная часть издержек при производстве конечного изделия, если эта продукция играет решающую роль в процессе производства и/или если она в значительной степени влияет на качество производимых товаров.

Более того, поставщик (или группа поставщиков) могут оказывать тем большее давление на потребителей, чем сложнее и дороже переход от одного поставщика к другому.

Конкурентная сила поставщиков также возрастает в том случае, если они могут обеспечить поставку комплектующих изделий по более низким ценам, чем при производстве этих изделий самими фирмами-потребителями.

Конкурентная сила покупателей

Чем крупнее потребитель и чем больше покупаемая им доля продукции, тем сильнее его влияние на продавцов. Власть потребителей проявляется в обеспечении выгодных для себя цен, качества, сервиса и других условий сделок.

Движущие силы отрасли

Экономические характеристики отрасли и структура конкурентных сил многое говорят о среде, в которой находится отрасль, но дают слабое представление о том, как эта среда может изменяться. В любой отрасли наблюдаются определенные тенденции развития и появляются различные нововведения: эти процессы протекают с различной скоростью и вынуждают фирмы менять свою стратегию.

Силы, которые оказывают наибольшее влияние и определяют характер перемен, называют движущими. Анализ движущих сил включает в себя два этапа: 1) определение самих движущих сил и 2) определение степени их влияния на отрасль.

Наиболее часто встречающиеся движущие силы.

Долгосрочные тенденции роста отрасли.

Изменение в составе потребителей и в способах использования товара.

Выход на рынок или уход с него крупных фирм.

Внедрение новых продуктов

Технологические изменения.

Изменения в маркетинге товара

Распространение ноу-хау.

Глобализация отрасли.

Изменение структуры затрат и производительности.

Изменение потребительских предпочтений от дифференцированных к стандартным товарам (или наоборот).

Изменения в законодательстве и в политике правительства.

Изменение общественных ценностей, ориентации и образа жизни.

Изменение неопределенности и риска.

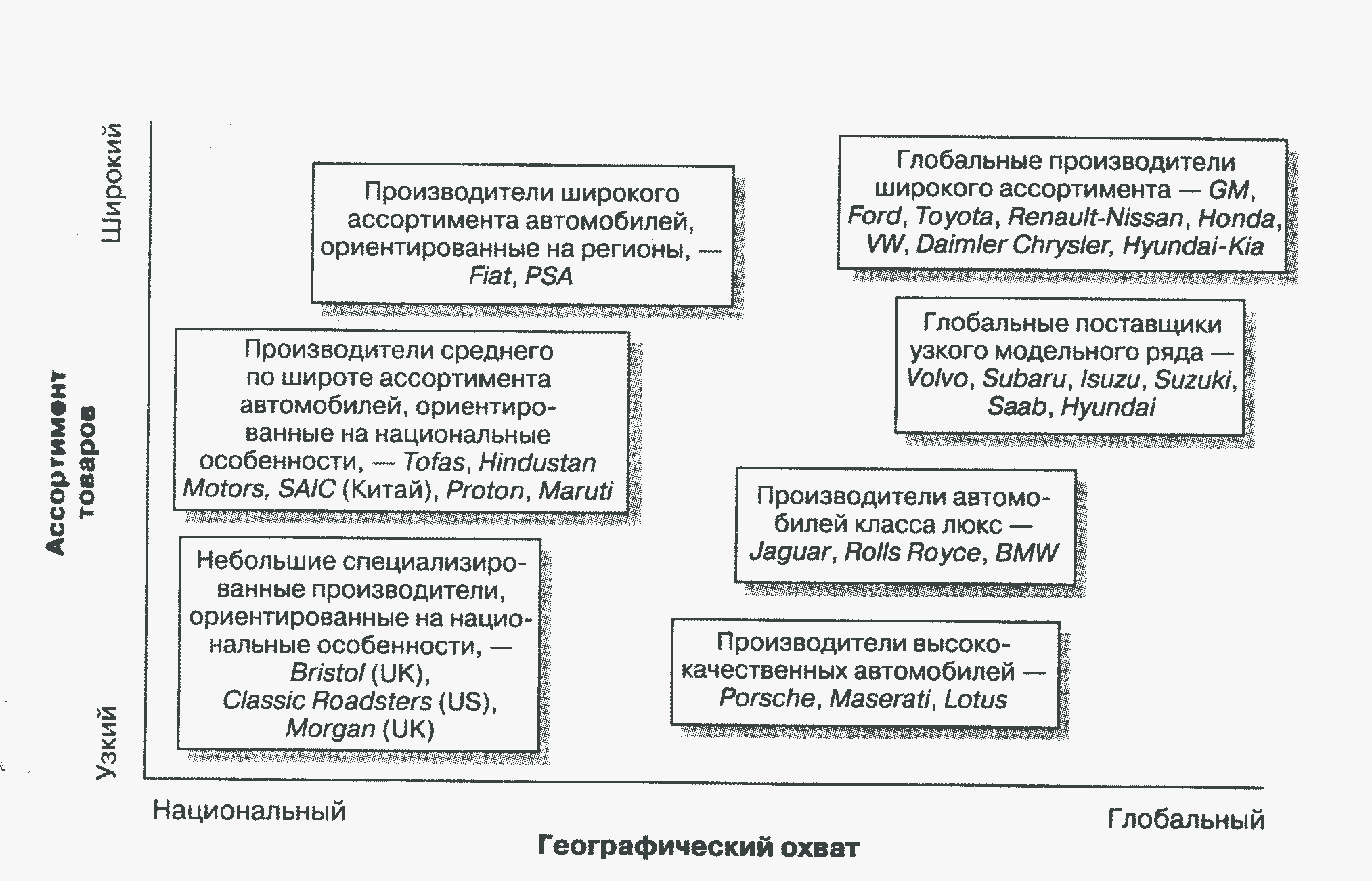

Карта стратегических групп

Следующий шаг в ходе исследования структуры конкуренции в отрасли — это изучение положения на рынке конкурирующих компаний. Один из инструментов сравнения конкурентных позиций фирм отрасли — разработка карты стратегических групп. Карта стратегических групп - инструмент, позволяющий отобразить различные конкурентные позиции соперничающих в отрасли фирм.

В стратегическую группу входят конкурирующие компании с примерно одинаковыми конкурентными стратегиями и положением на рынке либо объединённые другими общими признаками: ассортиментом, соотношением цена/качество, каналами распространения, целевыми аудиториями и методами их привлечения, применяемыми технологиями, уровнем сервиса и технической поддержки. На рисунке изображена стратегическая карта производителей автомобилей.

Стратегии и предполагаемые действия основных конкурентов

Изучение возможного поведения ближайших конкурентов представляется безусловно необходимым. Если компания не обращает внимания на действия своих конкурентов, она вступает в конкурентную борьбу вслепую. Фирма не может переиграть своих соперников, если не будет отслеживать их действия и не будет иметь возможность предугадать их последующие шаги. Как и в шахматах, знание следующего хода противника — бесценно. Стратегия конкурентов и их вероятные действия в ближайшем будущем оказывают непосредственное влияние на собственные стратегические решения компании: либо необходимо занять оборонительную позицию в ответ на шаги конкурентов, либо использовать агрессию, если действия соперников обеспечивают такую возможность.

Анализ проводится по следующим направлениям

Определение фирм, которые будут занимать лидирующее положение в отрасли

Анализ стратегического потенциала конкурентов (финансовые, технико-технологические, маркетинговые возможности)

Анализ стратегических притязаний

Анализ поведения фирмы на этом рынке или на других рынках

Прогноз последующих шагов конкурентов

Ключевые факторы успеха

Отраслевые ключевые факторы успеха (КФУ) — это те действия по реализации стратегии, конкурентные возможности, результаты деятельности, которые каждая фирма должна обеспечивать (или стремиться к этому), чтобы быть конкурентоспособной и добиться финансового успеха. КФУ – это факторы (элементы), обеспечивающие успех организации в конкретной отрасли. КФУ — это те факторы, которым фирмы должны уделять особое внимание, так как они определяют успех (или провал) фирмы на рынке, ее конкурентные возможности, непосредственно влияющие на ее прибыльность.

Ключевые факторы успеха в разных отраслях различны. Кроме того, они со временем могут меняться в одной и той же отрасли под влиянием изменений общей ситуации в ней. Очень редко можно в определенный момент времени выделить более трех-четырех ключевых факторов успеха в конкретной отрасли. И даже среди этих трех-четырех КФУ обычно только один или два имеют наиболее важное значение.

Примеры: инновации в производстве; разработка новых товаров; степень овладения существующими технологиями; низкая себестоимость; высокое качество продукции; высокая степень использования производственных мощностей; выгодное местонахождение предприятия; аккуратное исполнение заказов; разнообразие видов продукции; благоприятная репутация; низкие затраты; доступ на финансовые рынки; возможности лоббирования интересов; наличие патентов и лицензий.

К примеру, в пивной промышленности можно выделить следующие КФУ: полная загрузка производственных мощностей (для минимизации производственных издержек), сильная сеть оптовых дистрибьюторов (для обеспечения доступа к максимально возможному числу розничных торговых точек), хорошо продуманная реклама (чтобы заставить любителей пива пить именно данный сорт пива и таким образом обеспечить его реализацию через созданную сеть оптово-розничной торговли).

Оценка привлекательности отрасли

Завершающим шагом анализа отрасли и конкурентной ситуации является оценка ситуации в отрасли в целом и выработка суждений об относительной привлекательности или непривлекательности отрасли в ближайшей и долгосрочной перспективе.

По И. Ансоффу – три составляющие определяют привлекательность отрасли.

1. потенциал спроса в отрасли

2. перспективы высокой рентабельности (с учетом конкурентного состояния в отрасли)

3. перспективы стабильного долгосрочного существования отрасли

Если делается вывод, что данная отрасль является привлекательной, обычно берется на вооружение агрессивная стратегия роста и развития, предполагающая увеличение усилий на развитие продаж, осуществление инвестиций для улучшения производственных возможностей и обновления оборудования, что необходимо для укрепления конкурентных позиций фирмы в перспективе. Если отрасль и условия конкуренции в ней непривлекательны, то наиболее успешно действующие фирмы будут проявлять осторожность при инвестировании, а также предпринимать некоторые шаги по защите своей конкурентоспособности и прибыльности в перспективе, и возможно, приобретать более мелкие фирмы, если цена будет подходящей. Более слабые компании могут принять решение об уходе из отрасли или слиянии с конкурентами. Более сильные компании могут принять решение о диверсификации в более привлекательные сферы деятельности. Компании, не относящиеся к данной отрасли и рассматривающие вопрос о присоединении к ней, могут решить его отрицательно и начать поиск других возможностей.