3.5.3 Розподіл прибутку на підприємствах

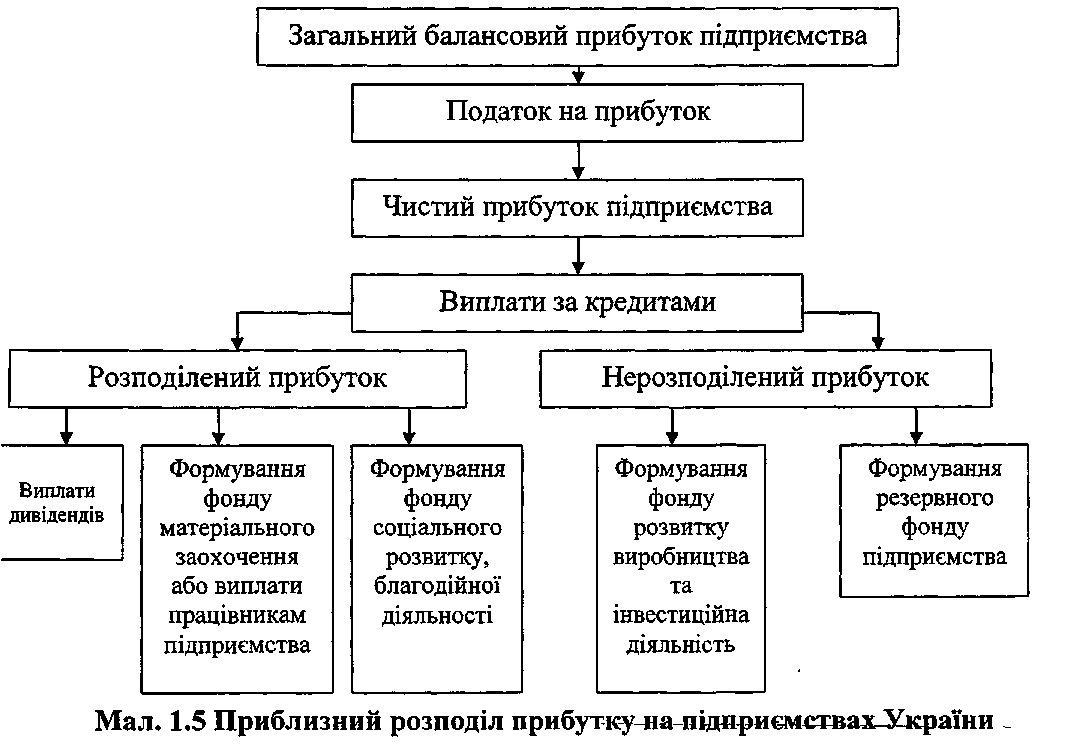

Із загального балансового прибутку сплачується податок на прибуток. Величина, що залишилась, називається чистим прибутком. З нього виплачуються борги і проценти за довгострокові кредити, а залишок поділяється на дві частини. Перша — прибуток, який розподіляється між власниками майна (капіталу) підприємства і спрямовується на заохочувальні виплати його персоналу за результатами роботи та інші потреби (внески у благодійні фонди, формування фондів соціального заохочення та матеріального стимулювання). До другої частини належить прибуток, який залишається на підприємстві і використовується на інвестиційні потреби (фонд розвитку виробництва) та створення резервного фонду.

Нині підприємства дістали певну самостійність у формуванні власних фондів. Якщо раніше існували нормативи відрахувань у фонди, то тепер підприємства можуть розпоряджатися власним прибутком на свій розсуд, вилучати з нього такі суми до різних фондів, які вважають за потрібне.

Прибуток підприємства — це головна мета його діяльності. В харчовій промисловості прибуток від реалізації продукції дає змогу розширювати асортимент, покращувати якість продукції, вводити досягнення науково-технічного прогресу, удосконалювати техніку та технологію. Завдяки більшому прибутку підприємство має змогу використовувати провідні технології для виробництва продукції.

3.5.4 Рентабельність підприємства та продукції

Прибуток показує абсолютний ефект діяльності підприємства без урахування використаних при цьому ресурсів, тому його слід доповнювати відносним показником - рентабельністю. Відносні показники мають ту перевагу, що вони не перебувають під впливом інфляції, оскільки являють собою різні співвідношення прибутку та вкладеного капіталу. Економічний зміст таких показників полягає в тому, що вони характеризують прибуток, який отримується з кожної гривні засобів, що вкладаються у підприємство.

Усі показники рентабельності можуть бути плановими і фактичними. Різниця полягає в тому, що для визначення планової рентабельності беруть заплановані дані, для фактичної - фактичні.

Види рентабельності:

Загальний рівень рентабельності підприємства є відношенням балансового прибутку до суми вартості основних виробничих фондів (Оф) і нормованих обігових засобів (Озн).

![]() (3.5.2)

(3.5.2)

Такий рівень рентабельності показує, наскільки раціонально використовуються матеріальні ресурси підприємства.

Рентабельність продукції характеризує ефективність витрат на виробництво і збут продукції:

![]() (3.5.3)

(3.5.3)

де Преал. - прибуток від реалізації продукції, грн.;

Среал. - повна собівартість реалізованої продукції, грн.

У багатономенклатурному виробництві поряд з рентабельністю всієї продукції визначається також рентабельність окремих її різновидів. Рентабельність певного виробу визначається за формулою:

![]() (3.5.4)

(3.5.4)

де Ці, Сі – відповідно ціна і повна собівартість і-го виробу, грн..

3.5.5 Поняття про ефект і ефективність

В економіці енергетики одним із основних понять є економічна ефективність господарських заходів.

Господарськими заходами можуть вважатися:

впровадження нової техніки;

інвестиційний проект;

укладання комерційної угоди;

реалізація будь-якого господарського рішення;

здійснення природоохоронних заходів;

проведення соціальних заходів, спрямованих на підвищення добробуту людей, поліпшення інфраструктури, формування культурних цінностей та ін.

Спільними для всіх цих заходів є два моменти:

по-перше, усі вони спрямовані на досягнення конкретного результату (соціального або економічного);

по-друге, усі вони вимагають витрат коштів (або інших ресурсів).

Теорія ефективності чітко розмежовує поняття ефекту й ефективності, розуміючи під першим результат заходу, а під другим - співвідношення ефекту і витрат, що його викликали.

Ефект (від лат. effectus - виконання, дія) означає результат, наслідок яких-небудь причин, дій. Ефект може вимірюватися в матеріальному, соціальному, грошовому вираженні. Зокрема, ефект може оцінюватися обсягом додатково виробленої і спожитої продукції (тобто штуками, кубічними чи квадратними метрами, кВт • год, тоннами і т.д.), показниками поліпшення здоров'я населення (наприклад, зниженням захворюваності або смертності, виробничого травматизму, підвищенням середньої тривалості життя) і т.д. У тому випадку, коли зазначені результати одержують грошову оцінку, говорять про економічний ефект.

Економічний ефект - виражений у вартісній (грошовій) формі результат яких-небудь дій (зокрема, перелічених вище господарських заходів).

У тому випадку, якщо згадані результати впливають не тільки на суто виробничу сферу, але й обумовлюють зміни, пов'язані з впливом на здоров'я або умови життєдіяльності людини, говорять про соціально-економічний ефект. Якщо ці зміни стосуються природоохоронної сфери, використовують вираз «еколого-економічний ефект».

Показники економічного ефекту на рівні підприємства:

зростання прибутку;

приріст заробітної плати працівників підприємства;

економія заробітної плати внаслідок вивільнення працюючих;

заощадження сировини, енергії, матеріалів тощо.

Ефективність визначається відношенням результату (ефекту) до витрат, що забезпечили його одержання.

Ефективність розкриває характер причинно-наслідкових зв'язків виробництва. Вона відбиває не сам результат, а те, якою ціною він був досягнутий. Тому ефективність найчастіше характеризується відносними показниками, що розраховуються на основі двох груп характеристик (параметрів) результату і витрат. Це, втім, не виключає розгляду в системі показників ефективності і самих абсолютних значень вихідних параметрів.

Економічна ефективність - це вид ефективності, що характеризує результативність діяльності економічних систем (підприємств, територій, національної економіки). Основною особливістю таких систем є вартісний характер засобів (витрат) досягнення цілей (результатів), а в ряді випадків і самих цілей (зокрема одержання прибутку).

У загальному вигляді принципова схема визначення показника ефективності може бути виражена формулою:

Е = Ее / В (3.5.5)

Де Е – показник економічної ефективності;

Ее – величина економічного ефекту;

В – витрати ресурсів (коштів, засобів виробництва, предметів праці, трудових факторів, часу та ін.) на забезпечення зазначеного економічного ефекту.

Питання для самоконтролю

1. Основні завдання фінансової діяльності підприємства.

2.Основний фінансовий документ підприємства.

3.Які є види прибутку?

4.Розподіл прибутку на підприємстві.

5.Види рентабельності.

6.Чим відрізняється ефект від ефективності?

ЛІТЕРАТУРА

Покропивний С.Ф., стор. 433…465.

Іванілов О.С., стор. 624…654.

Мельник Л.Г. та ін., стор. 124…132; 134…137; 143…154.

Бойчик І.М. та ін., стор. 221…230.

Тарасюк Г.М. та ін., стор. 229…258.