Вплив різних форм адаптації машин на експлуатацію витрати

Адаптація машин до виконання певного обсягу роботи за умов динамічного виробництва — об'єктивна необхідність. Критерієм адаптації є витрати підприємства. Треба так поєднати форми адаптації, щоб витрати були мінімальні. Коротко розглянемо, як впливають окремі форми адаптації на величину виробничих витрат. До уваги візьмемо релевантні витрати, пов'язані з роботою машин.

а)Інтенсивність роботи машин неоднозначно впливає на експлуатаційні витрати. Залежність подібних витрат від інтенсивності роботи машини у загальному вигляді показана на рис. 2.1.

Рис. 2.1. Динаміка релевантних експлуатаційних витрат машини на одиницю продукції (С0) у разі адаптації за інтенсивністю

Як

видно на рис. 2.1, із зростанням інтенсивності

роботи машини витрати на одиницю

продукції спочатку знижуються (ділянки

- ƛ*),

досягають

мінімальної величини у точці ƛ*

, а

потім зростають (ƛ*- ).

Інтенсивність роботи машини, за якої

відносні витрати на ній мінімальні,

називається оптимальною.

Зазначена

залежність витрат від інтенсивності

роботи зумовлена технічними

властивостями електродвигунів, двигунів

внутрішнього згорання, закономірностями

різання матеріалів та іншими чинниками.

).

Інтенсивність роботи машини, за якої

відносні витрати на ній мінімальні,

називається оптимальною.

Зазначена

залежність витрат від інтенсивності

роботи зумовлена технічними

властивостями електродвигунів, двигунів

внутрішнього згорання, закономірностями

різання матеріалів та іншими чинниками.

б)Час роботи машин теж впливає на собівартість продукції. Він пов'язаний передусім з режимом роботи і суб'єктивним чинником. Як відомо, є безперервні й дискретні виробничі процеси. На безперервних процесах (металургія, хімічна промисловість та ін.) устаткування працює цілодобово. Оперативно зупинити його не можна, оскільки це призведе до суттєвих втрат та додаткових витрат на запуск. Тут про адаптацію за часом не йдеться. В обробних галузях промисловості процеси дискретні, й ситуація тут інша. За цих умов машини можна зупинити в будь-який момент, тривалість їх використання в межах доби може бути різною.

Машинні експлуатаційні витрати, про які йшлося вище, здебільшого не залежать від часу роботи. Але машини обслуговуються виробничим персоналом (основні робітники, оператори, наладчики, слюсарі, електрики та ін.), а на його оплату час і тривалість роботи впливають. Це доплати за роботу в нічний час, надурочний час, деякі інші витрати, пов'язані з незручностями нічної роботи. Крім того, треба взяти до уваги, що у нічний час знижується реакція і увага працівників, а це спричиняє певні технологічні похибки і можливий додатковий брак продукції, нижчу продуктивність. Ці додаткові витрати підвищують собівартість робіт і продукції, що виготовляється у другу зміну, не кажучи вже про можливу тризмінну роботу.

З урахуванням зазначених міркувань приблизна залежність витрат від часу роботи машини показана на рис. 2.2.

Рис. 2.2. Динаміка витрат на одиницю продукції при адаптації машини за часом: І — перша зміна; II — друга зміна; III — третя зміна

Упродовж першої зміни витрати на одиницю продукції стабільні. У другій половині другої зміни вони дещо підвищуються. За межами другої зміни, тобто за межами нормальної виробничої потужності, витрати суттєво зростають.

в)Щодо впливу кількісної адаптації на витрати, то тут треба розмежувати два її варіанти, а саме:

кількісна адаптація не приводить до зміни наявного (установленого) устаткування, тобто в процесі адаптації кількість працюючих машин змінюється, але наявна їх кількість залишається незмінною;

кількісна адаптація супроводжується зміною кількості наявних машин.

За наявності незавантаженого устаткування і включення його у кількісну адаптацію (перший варіант) витрати на одиницю продукції не змінюються. За одної і тієї самої кількості наявних машин постійні витрати на їх утримання стабільні, а змінні залежать лише від інтенсивності та певною мірою від часу роботи.

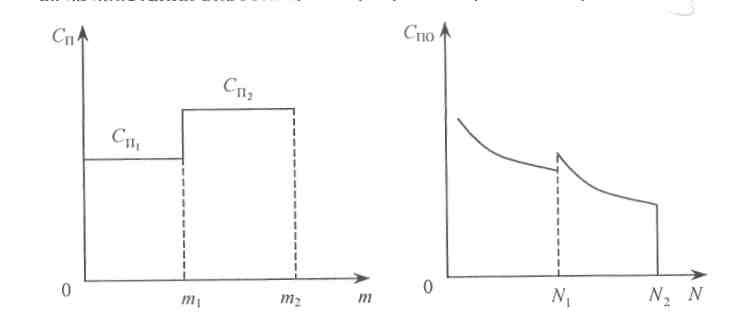

Якщо кількісна адаптація супроводжується зміною кількості наявних машин, то виробничі витрати стрибкоподібно змінюються за рахунок зміни постійних витрат на утримання машин. До таких витрат належать амортизаційні відрахування, лізингові платежі (орендна плата), витрати на обслуговування машин та деякі інші. Динаміка витрат за цих умов показана на рис. 2.3.і 2.4.

За збільшення кількості машин з т, до тг (рис. 2.3) постійні витрати на їх утримання зростають з Сп до Сп , і, навпаки, вилучення машин з експлуатації ці витрати знижує. Зростання обсягу виробництва за незмінної кількості машин (т,) супроводжується зниженням постійних витрат на одиницю продукції. За додаткового введення машин у експлуатацію постійні відносні витрати стрибкоподібно зростають і знову поступово знижуються за зростання виробництва. Це проілюстровано на рис. 2.4.

Рис. 2.3. Динаміка сукупних Рис.2.4. Динаміка постійних

постійних витрат (Сп) за зміни витрат на одиницю продукції

кількості наявних машин (т) (Спо) за зміни кількості машин

і обсягу виробництва(N)