Лиховидов в.Н. Торговые системы на основе скользящих средних

Скользящие средние (Moving Averages, MA) – самый старый, испытанный инструмент технического аналитика. В давние времена, когда не было компьютеров, трейдеры легко справлялись с построением средних при помощи карандаша и листа бумаги. Компьютеры превратили МА в мощный и универсальный инструмент анализа, используемый теперь в самых разных торговых подходах.

Виды скользящих средних

В общем случае вычисление МА происходит следующим образом: задается некоторое целое число N (длины окна) и значение MA(t), соответствующее правому краю окна, вычисляется по формуле

![]()

Здесь

![]() - значения цены в моменты времени,

находящиеся внутри данного окна, а

- значения цены в моменты времени,

находящиеся внутри данного окна, а

![]() - заданные веса, присваиваемые этим

значениям. Затем окно сдвигается на

один час вправо и вычисления повторяются

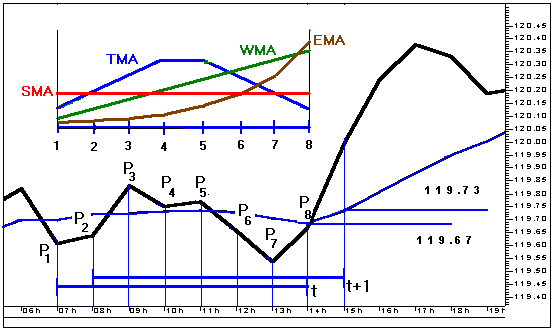

(Рисунок 1).

- заданные веса, присваиваемые этим

значениям. Затем окно сдвигается на

один час вправо и вычисления повторяются

(Рисунок 1).

Существует много видов и модификаций скользящих средних, но наиболее простыми и часто применяемыми являются арифметическая МА (называемая также простой скользящей средней) и экспоненциальная МА.

Простая

скользящая средняя

(Simple Moving Average, SMA) представляет собой

cреднее арифметическое от цен

;

она получается при выборе весов

![]() .

.

Рисунок 1. Простая скользящая средняя (N = 8) на часовом графике JPY

Взвешенная

скользящая средняя (Weighted Moving Average,

WMA) – обычно так называют МА с весами,

равномерно растущими слева направо:

![]() .

При таком усреднении наибольший вес

присваивается самому последнему значению

цены и меньшие веса - более ранним

значениям, поэтому WMA более чувствительна

к резким изменениям цены, чем SMA.

Треугольная МА (Triangular Moving

Average, TMA) имеет веса, максимальные в

середине окна и уменьшающиеся к краям

окна; как нетрудно убедиться, универсальным

способом получения треугольной МА

является повторное применение SМА к

вычисленной ранее SМА от цены. Повторные

МА вообще во многих случаях являются

полезным инструментом анализа.

.

При таком усреднении наибольший вес

присваивается самому последнему значению

цены и меньшие веса - более ранним

значениям, поэтому WMA более чувствительна

к резким изменениям цены, чем SMA.

Треугольная МА (Triangular Moving

Average, TMA) имеет веса, максимальные в

середине окна и уменьшающиеся к краям

окна; как нетрудно убедиться, универсальным

способом получения треугольной МА

является повторное применение SМА к

вычисленной ранее SМА от цены. Повторные

МА вообще во многих случаях являются

полезным инструментом анализа.

Экспоненциальная скользящая средняя (Exponential Moving Average, EMA) отличается от других МА способом сглаживания наблюдений. Для построения EMA задается параметр сглаживания sf (smoothing factor, 0 < sf < 1), и начальное значение EMA(0). В момент времени t следующее значение EMA(t+1) вычисляется как функция предыдущего значения EMA(t) и нового наблюдения P(t):

![]() .

.

Смысл

этого пересчета оценки: EMA(t+1)

получается сдвигом EMA(t)

в направлении нового измерения Р(t)

на величину, пропорциональную расстоянию

от предыдущей оценки EMA(t)

до этого нового наблюдения. Множитель

sf

определяет величину сдвига: при малом

sf

средняя EMA(t) сдвигается на малую величину

(то есть, имеет место сильное сглаживание),

при большом sf

сдвиг EMA(t)

будет большим (EMA(t)

чувствительна к изменению цены - малое

сглаживание). Полезно заметить, что в

отличие от других средних, текущее

значение EMA зависит не только от последних

N значений цены, но от всей ее предыстории

(вес, с которым в ходит в EMA(t)

цена Р(t-T),

убывает

примерно как

![]() ).

).

В левом верхнем углу Рисунка 1 для сравнения изображен примерный вид весов для четырех видов МА. Стандартной рекомендацией для ЕМА является выбор sf в виде

![]() ;

;

EMA с таким параметром sf будет по своему поведению более или менее точно повторять простую МА с параметром N.

Среди трейдеров большой популярностью пользуется выбор параметров МА в виде чисел Фибоначчи, N = 8, 13, 21, 34, 55, 89, 144…. Если нет более точных соображений по выбору длины окна усреднения, эта рекомендация заслуживает внимания; в этом случае получается такое соответствие между параметрами MA и EMA:

В целом, отличия в поведении EMA и SMA заключаются в следующем: при большом sf (малом N) ЕMA имеет более плавный вид, чем SMA, так как для малых N простая MA очень чувствительна к большим сдвигам цены (например, при переносе окна усреднения на единицу вправо из окна уходит малое значение цены, а входит в него новое, очень большое, тогда SМA сильно сдвинется вверх), вычислительное правило для EMA предотвращает такие резкие скачки. При малом sf (большом N), наоборот, EMA более чувствительна к изменениям цены, чем SMA, которая в этом случае сильно запаздывает.