Тема 7. Методы формирования цен

Вопросы:

Затратные методы ценообразования

Параметрические методы ценообразования

Рыночные методы ценообразования

Вопрос 1.

Для рыночной экономики характерно применение множества методов определения цен. Это обуславливается разными причинами, такими, как: характер товара, степень новизны товара, стадии жизненного цикла товара, цели предприятия на рынке, государственная политика цен и т.д.

Наиболее распространенными методами ценообразования являются методы на основе затрат предприятия. Затратные методы формирования цен отражают традиционную ориентацию на производство и, в меньшей степени, на рынок. Основными здесь являются метод полных затрат предприятия и метод прямых затрат предприятия.

Суть метода полных затрат предприятия заключается в определении совокупности издержек на единицу продукции. Все затраты, связанные с производством и реализацией продукции, здесь подразделяются на прямые и косвенные и распределяются по отдельным видам произведенной продукции.

Прямые затраты, связанные непосредственно с производством конкретных видов продукции, на этот вид продукции и относят. Косвенные же затраты, связанные со всем производством в целом, не могут быть непосредственно отнесены к производству конкретных видов продукции. Поэтому они распределяются по определенным видам продукции пропорционально какому-либо показателю. Например, пропорционально стоимости сырья и материалов, пропорционально величине прямых затрат предприятия, пропорционально величине зарплаты и т.д.

Затем, к сумме прямых и косвенных затрат прибавляется ожидаемая прибыль, которую производитель намерен получить от реализации данного вида продукции.

Цена единицы продукции здесь рассчитывается путем деления полученной суммы на объем производства данного вида продукции:

Метод определения цен на основе полных затрат является самым распространенным методом. Преимущество этого метода заключается в простоте применения, так как он не требует много информации.

В то же время этот метод обладает недостатками. Его основные недостатки заключаются в следующем:

установленная таким образом цена предполагает полную реализацию продукции по предложенной цене. Если же производитель не сможет реализовать всю продукцию по данной цене, то он не получит ожидаемой прибыли и, следовательно, может оказаться в трудном финансовом положении;

любой способ распределения косвенных затрат по отдельным видам продукции является произвольным, и, в зависимости от того, какой критерий лежит в основе такого распределения, цены товара могут значительно различаться.

Эти недостатки устраняет метод прямых затрат предприятия. Данный метод ценообразования нацелен на более полный учет условий рынка уже на стадии первоначального формирования цены.

Суть метода прямых затрат заключается в том, что здесь косвенные издержки предприятия не распределяются по отдельным видам продукции, а погашаются из маржинальной прибыли. Маржинальная прибыль – это разница между ценой реализации продукции и прямыми затратами. Иначе эту прибыль называют добавленной прибылью или прибылью покрытия, так как она идет не только на формирование прибыли от реализации продукции, но и на покрытие косвенных затрат предприятия.

Данный метод ценообразования рассмотрим на следующем примере:

Предприятие рассчитывает несколько вариантов цены на свою продукцию и величину спроса по каждой цене, учитывая, что с увеличением цены объем спроса снижается.

При использовании метода прямых затрат предприятие производит оценку ожидаемого объема продаж по каждой предполагаемой цене. Затем подсчитывается сумма прямых затрат предприятия на единицу продукции. Далее определяется величина маржинальной прибыли на единицу продукции (как разница между предполагаемой ценой и прямыми затратами) и на весь объем производства (как произведение маржинальной прибыли на единицу продукции и объема продаж). Вычитая из суммарной маржинальной прибыли косвенные затраты, предприятие рассчитывает различные варианты прибыли от реализации продукции. Наиболее выгодную цену фирма определяет, сравнивая полученные результаты прибыли.

Метод прямых затрат позволяет с учетом условий рынка находить оптимальное сочетание объема производства и цены реализации продукции. Однако этот метод не получил широкого применения вследствие сложности и трудоемкости расчетов, так как на практике приходится рассчитывать тысячи различных вариантов. Кроме того, спрогнозировать спрос на будущее достаточно сложно, поэтому у предприятия в условиях рынка нет уверенности, что данная цена получит свое признание у покупателей.

К затратным методам ценообразования также относится метод формирования цен на основе анализа безубыточности и обеспечения целевой прибыли предприятия.

Данный метод также основан на анализе издержек предприятия, когда фирма стремится установить на свой товар такую цену, которая обеспечила бы ей желаемый объем прибыли. Метод заключается в нахождении точки безубыточности, определяемой либо с помощью графика безубыточности, либо расчетным путем.

фин.

рез-т,

руб.

Рис. 6. Нахождение точки безубыточности

Точка пересечения кривой валовых издержек и кривой выручки от реализации продукции представляет собой точку безубыточности предприятия, или точку нулевого дохода, то есть это тот объем производства, при котором предприятие полностью покрывает свои издержки, но еще не получает прибыли. Дальнейшее увеличение объема производства приведет к образованию прибыли предприятия.

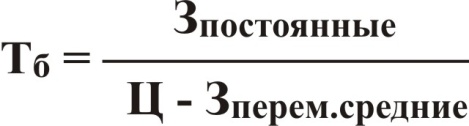

Точку безубыточности можно также найти и по формуле:

, где

, где

Зпостоянные – полные постоянные затраты;

Ц – цена единицы продукции;

Зперем.средние – средние переменные затраты, то есть переменные затраты на единицу продукции.

Если предприятие производит несколько видов продукции, то точку безубыточности рассчитывают следующим образом:

,

где

,

где

αi – доля производства i-го вида продукции в общем объеме производства.

После нахождения точки безубыточности определяется планируемый объем производства продукции. При этом исходят из величины прибыли, необходимой предприятию.

Достоинствами данного метода являются:

взвешенный подход к оценке затрат при различных вариантах производства продукции;

обосновывается прибыль, необходимая для нормальной деятельности предприятия.

Недостатки:

использование для обоснования цены объема реализации, который в свою очередь, зависит от цены товара;

отсутствие практических данных о реальной зависимости между ценой и спросом, в результате прогнозируемая цена может оказаться слишком высокой или слишком низкой.