2.3. Выборочная функция распределения.

Чтобы от отдельных событий перейти к одновременному рассмотрению многих событий, используют накопленную частоту. Так называется отношение числа единиц, для которых результаты наблюдения меньше заданного значения, к общему числу наблюдений. (Это понятие используется, если результаты наблюдения – действительные числа, а не вектора, функции или объекты нечисловой природы.) Функция, которая выражает зависимость между значениями количественного признака и накопленной частотой, называется выборочной (эмпирической) функцией распределения.

Определение 2.9.

Выборочной (эмпирической) функцией

распределения называется относительная

частота события X<x,

полученная по выборке:

![]() <x).

Эмпирическая функция распределения

содержит всю информацию о результатах

наблюдений. Чтобы записать выражение

для эмпирической функции распределения

в виде формулы, введем функцию с(х, у)

двух переменных:

<x).

Эмпирическая функция распределения

содержит всю информацию о результатах

наблюдений. Чтобы записать выражение

для эмпирической функции распределения

в виде формулы, введем функцию с(х, у)

двух переменных:

(2.6)

(2.6)

Случайные величины, моделирующие результаты наблюдений, обозначим . Тогда эмпирическая функция распределения Fn(x) имеет вид

![]() (2.7)

(2.7)

Из закона больших чисел следует, что для каждого действительного числа х эмпирическая функция распределения Fn(x) сходится к функции распределения F(x) результатов наблюдений, т.е. Fn(x) → F(x) (2.8)

при n → ∞. Советский математик В.И. Гливенко (1897-1940) доказал в 1933 г. более сильное утверждение: сходимость в (2.7) равномерна по х, т.е.

![]() (2.9)

(2.9)

при n → ∞

(сходимость по вероятности). Здесь

использовано обозначение sup (читается

как «супремум»). Для функции g(x) под

![]() понимают

наименьшее из чисел a таких, что

g(x)<a при всех x. Если

функция g(x) достигает максимума в

точке х0, то

понимают

наименьшее из чисел a таких, что

g(x)<a при всех x. Если

функция g(x) достигает максимума в

точке х0, то

![]() .

В таком случае вместо sup пишут max. Хорошо

известно, что не все функции достигают

максимума. В том же 1933 г. А.Н.Колмогоров

усилил результат В.И. Гливенко для

непрерывных функций распределения

F(x). Рассмотрим случайную величину

.

В таком случае вместо sup пишут max. Хорошо

известно, что не все функции достигают

максимума. В том же 1933 г. А.Н.Колмогоров

усилил результат В.И. Гливенко для

непрерывных функций распределения

F(x). Рассмотрим случайную величину

![]() (2.10)

(2.10)

и ее функцию

распределения

![]() По теореме А.Н.Колмогорова

По теореме А.Н.Колмогорова

![]() при каждом х, где К(х) – функция

распределения Колмогорова.

при каждом х, где К(х) – функция

распределения Колмогорова.

Рассматриваемая

работа А.Н. Колмогорова породила одно

из основных направлений математической

статистики – непараметрическую

статистику. И в настоящее время

непараметрические критерии согласия

Колмогорова, Смирнова, омега-квадрат

широко используются. Они были разработаны

для проверки согласия с полностью

известным теоретическим распределением,

т.е. предназначены для проверки гипотезы

![]() .

Основная идея критериев Колмогорова,

омега-квадрат и аналогичных им состоит

в измерении расстояния между функцией

эмпирического распределения и функцией

теоретического распределения. Различаются

эти критерии видом расстояний в

пространстве функций распределения.

Аналитические выражения для предельных

распределений статистик, расчетные

формулы, таблицы распределений и

критических значений широко распространены,

поэтому не будем их приводить. По

упорядоченной статистической совокупности

типа таблицы 2.2 можно построить

выборочную функцию распределения:

.

Основная идея критериев Колмогорова,

омега-квадрат и аналогичных им состоит

в измерении расстояния между функцией

эмпирического распределения и функцией

теоретического распределения. Различаются

эти критерии видом расстояний в

пространстве функций распределения.

Аналитические выражения для предельных

распределений статистик, расчетные

формулы, таблицы распределений и

критических значений широко распространены,

поэтому не будем их приводить. По

упорядоченной статистической совокупности

типа таблицы 2.2 можно построить

выборочную функцию распределения:

![]() (2.11)

(2.11)

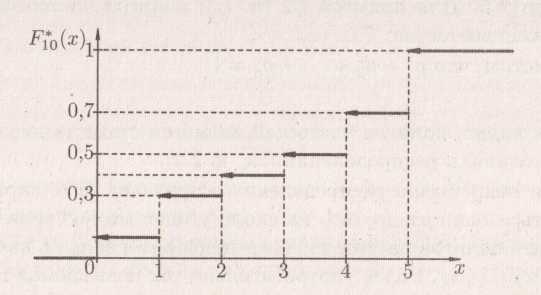

Функция F*(x)

– разрывная ступенчатая функция,

непрерывная слева, равная нулю левее

наименьшего наблюдённого значения

случайной величины Х и единице – правее

наибольшего. Теоретически она должна

иметь n скачков, где n

– число опытов, а величина каждого

скачка должна быть равна 1/n

– частоте наблюдённого значения

случайной величины Х. Практически, если

одно и то же значение наблюдалось

несколько раз, соответствующие скачки

сливаются в один, так что общее число

скачков равно числу различных

наблюдённых значений случайной величины.

Каждый скачок в точке

![]() равен «кратности»

равен «кратности»

![]() значения

значения

![]() в статистической совокупности, делённой

на число опытов n. График

выборочной функции распределения

называют кумулятой (линия накопленных

относительных частот).

в статистической совокупности, делённой

на число опытов n. График

выборочной функции распределения

называют кумулятой (линия накопленных

относительных частот).

Например, для данных таблицы 2.3 статистическая функция распределения F*(x) ведёт себя следующим образом: до точки х= 75 (и включая её) она равна нулю; в ней она совершает скачок, равный 1/n = 0,01 и сохраняет значение 0,01 до точки х = 80 (включая её); здесь она делает скачок, равный 2/n = 0,02, становится равной 0,03 и сохраняет это значение до точки х = 82 (включая её) и так далее. Вычисляя таким образом функцию F*(x), получают таблицу её значений на интервалах между скачками (таблица 2.3).

Таблица 2.3 Таблица значений статистической функции распределения

х |

F*(x), |

х |

F*(x), |

x<75 75<x<80 80<x<82 82<x<84 84<x<85 85<x<87 87<x<88 88<x<89 89<x<90 90<x<91 91<x<92 92<x<93 93<x<94 94<x<95 95<x<96 96<x<97 97<x<98 98<x<99 99<x<100 100<x<101 |

0 0,01 0,03 0,05 0,06 0,07 0,09 0,14 0,15 0,17 0,20 0,24 0,26 0,29 0,35 0,37 0,41 0,43 0,48 0,52 |

101<x<102 102<x<103 103<x<104 104<x<105 105<x<106 106<x<107 107<x<108 108<x<109 109<x<110 110<x<111 111<x<112 112<x<115 115<x<116 116<x<118 118<x<120 120<x<121 121<x<122 122<x<123 123 |

0,58 0,64 0,66 0,68 0,70 0,72 0,74 0,77 0,78 0,80 0,84 0,86 0,89 0,91 0,93 0,95 0,96 0,99 1,00 |

Рис. 2.1. Кумулята (график выборочной функции распределения)

Этот способ является довольно трудоёмким и на практике применяются другие, более простые способы построения законов распределения случайных величин по опытным данным.