36. Внутренняя норма доходности. Расчет критерия, экономическая интерпретация.

Наиболее популярным недисконтным методом оценки эффективности инвестиций является метод, основанный на вычислении внутренней нормы доходности инвестиционного проекта.

Внутренняя норма доходности, или IRR (англ. internal rate of return) — это ставка дисконтирования, при которой NPV проекта равен нулю.

Внутренняя норма доходности называется так потому, что она полностью определяется внутренними (эндогенными) свойствами проекта, без использования внешних (экзогенных) параметров, таких, как заданная ставка дисконтирования.

Экономический смысл этого параметра заключается в том, что он определяет верхнюю границу доходности инвестиционного проекта, и, соответственно, максимальные удельные затраты по нему: если IRR проекта больше стоимости инвестируемого капитала, то проект следует принимать к рассмотрению, в противном случае — отклонять.

Следует иметь в виду, что на практике показатель внутренней нормы доходности применим, только когда лишь первые несколько платежей чистого денежного потока инвестиционного проекта отрицательны, а остальные положительны или равны нулю.

Внутренняя норма доходности (ВНД, IRR от англ. internal rate of return) — это ставка дисконтирования, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Экономический смысл внутренней нормы доходности состоит в следующем:

Характеризует доходность инвестиционного проекта, чем выше IRR, тем выше доходность проекта.

Это максимальная цена, по которой имеет смысл привлекать ресурсы, чтобы инвестиционный проект остался безубыточным. Например, если инвестиционный проект использует кредит, то при плате за кредит более чем IRR % годовых, проект будет убыточным.

Расчет внутренней нормы доходности

IRR рассчитывается из условия

NPV = 0

37. Индекс доходности. Срок окупаемости инвестиций с учетом дисконтирования. Расчет критериев, экономическая интерпретация.

Некоторые из недостатков NPV можно частично снять показателям PI (индексом прибыльности).

Индекс доходности PI рассчитывается как соотношение общей величины дисконтированных доходов по проекту к величине первоначальной инвестиции. Для признания проекта эффективным по критерию PI его значение должно быть выше 1.

Например, PI=1,2, то это означает , что затраты были полностью окуплены за счет полученных притоков и на каждый рубль инвестиции инвестор имеет 20 копеек текущей стоимости доходов. Кроме того это означает, что если оттоки вырастут более чем на 20%, то проект не достигнет срока окупаемости в течение его жизни.

Таким образом, PI, как и прочее, показывает запас финансовой прочности проекта, что позволяет ранжировать проекты в инвестиционном портфеле.

Иногда используют

![]()

где Bi-денежные доходы этого периода, r – ставка дисконтирования, I0 – первоначальная инвестиция, n – срок жизни проекта.

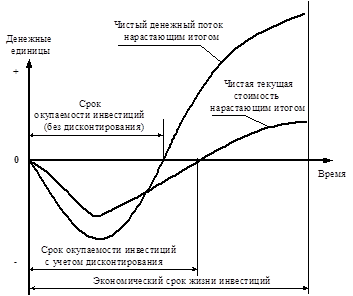

Сроком

окупаемости инвестиций с учетом

дисконтирования называется продолжительность

периода от начального момента до момента

окупаемости с учетом дисконтирования.

Моментом окупаемости с учетом

дисконтирования называется тот наиболее

ранний момент времени в расчетном

периоде, после которого чистая текущая

стоимость ЧТС (K) становится и в дальнейшем

остается неотрицательной (рис. 3.5).

Рисунок 3.5 - Графическая интерпретация срока окупаемости инвестиций с учетом дисконтирования

Индекс доходности (индекс рентабельности, Profitability Index, PI) – показатель, отражающий эффективность инвестиционного проекта. Индекс доходности равен отношению настоящей стоимости денежных потоков к первоначальным затратам на проект, сумме инвестиций, направленных на его реализацию (если инвестиции были сделаны раньше, их стоимость приводится к настоящей).

Значение индекса доходности, меньше или равное 1, означает нерентабельность проекта, он отвергается, как не приносящий инвестору дополнительного дохода. К реализации принимаются проекты со значением индекса доходности больше единицы.

Индекс доходности является относительным показателем, поскольку показывает уровень доходов на единицу затрат: чем больше значение этого показателя, тем выше отдача каждого вложенного. Поэтому значение индекс доходности используется при выборе одного проекта из ряда альтернативных.