24. Закон убывающей отдачи.

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ—утверждение о том, что если расширяется использование какого-либо одного фактора производства и сохраняются при этом затраты всех остальных факторов (они называются фиксированными), то физический объем предельного продукта, производимого с помощью указанного фактора, станет (по крайней мере, с определенного этапа) убывать.

Напр., если в угольной лаве работает бригада из трех шахтеров и к ним добавить еще одного, выработка возрастет на четверть, а если добавить пятого, шестого, седьмого, прирост выработки станет уменьшаться, а затем и прекратится совсем: шахтеры в тесноте будут просто мешать друг другу.

Ключевое понятие здесь — предельная производительность труда (более широко — предельная производительность фактора производства δ Y/δ x). Напр., если рассматриваются два фактора, то при росте затрат одного из них (первого или второго) его предельная производительность падает.Закон применим на краткосрочном отрезке времени и для данной технологии (ее пересмотр меняет ситуацию).

25. Постоянные и переменные издержки.

Постоянные издержки (FC — англ. fixed cost) – это затраты, величина которых не зависит от объемов выпуска продукции. В экономических моделях они обычно рассматриваются как невозвратные. В постоянные издержки входят: амортизация основных средств; арендные и страховые платежи; ремонтно-эксплуатационные расходы, затраты на отопление и освещение; налоги на имущество; процент на вложенный капитал; заработная плата административно-управленческого персонала (АУП) и инженерно-технических работников (ИТР).

Переменные издержки (VC — англ. variable cost) – это затраты, величина которых находится в прямой зависимости от объемов выпуска продукции. Переменные издержки включают:

заработную плату основного производственного персонала; расходы на сырье и комплектующие; расходы на энергию, используемую на технологические цели; налоги с продаж.

Говоря о постоянных и переменных издержках, необходимо иметь ввиду, что речь идет об экономических издержках, включающих нормальную прибыль. В практической жизни используются схожие по смыслу понятия накладных расходов и прямых затрат. Под ними понимаются бухгалтерские издержки.

26. Валовые и предельные издержки.

Совокупность всех затрат на производство образует валовые издержки – ТС (англ. total cost). Они включают постоянные и переменные издержки. ТС = FC + VC

Предельными или маржинальными издержками называется прирост затрат на производство дополнительной единицы продукции: Предельные издержки можно представить как MC= ΔТС/ ΔQ. Так как ΔТС = ΔFС + ΔVC, то MC= (ΔFС + ΔVC)/ ΔQ, Учитывая, что с ростом объема производства увеличения затрат постоянного фактора не происходит (ΔFС = 0), предельные издержки можно записать как MC= ΔVС/ ΔQ , из чего следует, что предельные издержки МС зависят только от переменных издержек VC.

27. Предельный и средний продукт, предельные и средние переменные издержки (соотношения между кривыми).

Показатели продукта и издержек:

TP- общий продукт(суммарное количество продукции которое произведено с помощью данного ресурса)

AP= TP\ средний продукт (общий продукт в расчете на единицу переменого фактора производства харктеризующий его производительность)

MP- предельный продукт (величина на которую возрастает общий выпуск продукции в результате увеличения

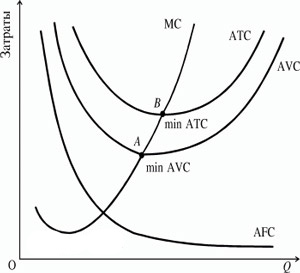

Сравнение

средних и предельных издержек производства

— важная информация для управления

фирмой, определяющая оптимальные размеры

производства. В точке В цена предложения

совпадает со средними и предельными

издержками. Эта точка означает равновесие

фирмы.При движении от точки В вправо

увеличение производства ведет к

уменьшению прибыли, ибо на каждую единицу

товара растут добавочные расходы. Выход

за точку В приводит к неустойчивости

финансов фирмы и в конце ее поведение

будет определятся бегством из рыночных

структур.

Если валовые издержки отнести к количеству выпускаемой продукции TC/Q, получим средние издержки (кривая ATC) Вначале при движении слева направо, наблюдается большая доля постоянных издержек, которая уменьшается до точки В. Это происходит потому, что достигается эффект массового производства, когда постоянные издержки распределяются на больший объем продукции. Затем, при движении вправо от точки М, наступают трудности управления, растут транспортные расходы.

Средние издержки различают:

Средние постоянные

Средние переменные

Средние общие совокупные