Процес контролю

Процес контролю - це діяльність об’єднаних у визначену структуру об’єктів контролю (органів контролю, керівників, контролерів, аудиторів, організацій державного регулювання), направлена на гарантію досягнення поставлених цілей управління. Найбільш ефективно та продуктивно це досягається через реалізацію визначених завдань контролю і застосування відповідних принципів, типів, методів і техніки контролю. [Кочерин С. 119]

Суть процесу контролю виражають такі його характеристики:

організаційна;

змістовна (змістовно-технічна);

технологічна (узагальнюючо-коригуюча).

Організаційна характеристика включає в себе вибір об’єкта контролю, організаційно-методичну підготовку і відповідає на запитання: хто і в якому порядку здійснює контроль?

Змістовна або змістовно – технічна характеристика – це розробка плану і вибір методу вивчення контрольованого об’єкта, відповідаючи на питання: що робиться у процесі контролю і як робиться?

Технологічна або узагальнюючо-коригуюча характеристика включає узагальнення, а при необхідності – обговорення в колективі результатів контролю, розробку рішень і оцінку їх виконання. Тобто ця характеристика повинна дат відповідь на питання: як реалізуються результати контролю? [Гірняк О. М. С. 116]

Існує два підходи у виділенні стадій процесу контролю. Перший передбачає виділення трьох етапів:

встановлення стандартів (норм функціонування), тобто конкретних цілей, що підлягають виміру та визначенню у часі. Для управління необхідні стандарти у формі показників результативності виробництва для всіх його ключових галузей (продуктивність, собівартість, рентабельність, фондо- та матеріалоємність), що встановлюються при плануванні діяльності;

оцінка виконання встановлених норм. При цьому досягнуті результати порівнюються з визначеними стандартами на основі обраного масштабу допустимих відхилень. Система контролю повинна реагувати лише на істотні критичні відхилення від заданих меж функціонування, в іншому випадку вона стає нестабільною та неекономічною;

коригування відхилень від встановлених норм та планів. [ Пушкар, С. 43]

Згідно з другим підходом процедура контролю по кожній системній характеристиці передбачає чотири основні стадії:

встановлення стандарту або початкової стадії контролю (для кожної характеристики повинні бути встановлені базисні специфікації);

власне процедура виміру;

контрольні механізми;

оцінка ефективності контролю. [ Тарнавська С. 248]

З погляду практики менеджменту процес контролю є замкнутим циклом, який складається з чотирьох (трьох) етапів стосовно конкретного об’єкта і здійснюється на всіх рівнях управління. [ Шегда С. 164]

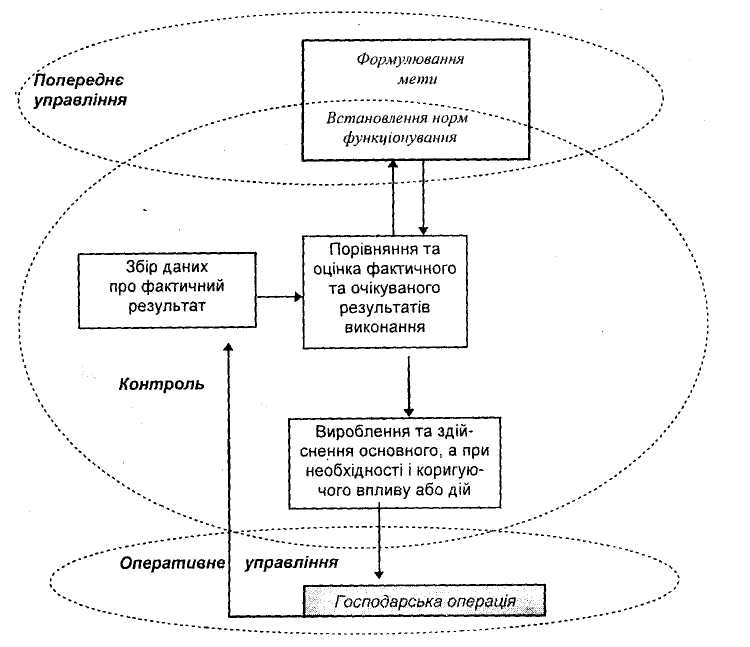

На рис. 1 зображено цикл процесу контролю з усіма характерними для нього стадіями.

Визначення бажаного результату (стандарту). Контрольна діяльність, як і вся управлінська праця, розпочинається з встановлення мети. Коли мета відома, необхідно відобразити бажаний результат у вимірюваних величинах, якщо це можливо. Під час здійснення процесу контролю мета конкретизується, уточнюється, перетворюючись на норми функціонування – критерії, за якими

оцінюється дія системи управління або хід виконання виробничого процесу [ Пушкар, С. 44].

Існують три форми норм функціонування: числова, шкальна і дескриптивна. При числовій формі контрольні параметри вимірюються за повними числовими значення. Параметри (кількість продукції), періоди часу, як правило, подаються у числовій формі. Норми функціонування, які не можуть бути визначені першим і другим способом, формулюються дескриптивно, описово. Норми часто встановлюються графічно. [Тарнавська. С. 249].

Перший етап процесу контролю демонструє, наскільки близько, по суті, поєднані функції контролю і планування. Стандарти – це конкретні цілі, прогрес згідно яких піддається вимірювання. Ці цілі виникають з процесу планування. Всі стандарти, що використовуються для контролю, повинні бути обрані з багато чисельних цілей і стратегій організації, тому що може виникнути ситуація, коли підприємство буде суворо контролювати виконання неправильного завдання.

Цілі, які можуть бути використані в якості стандартів для контролю, характеризуються наявністю:

часових рамок, в які повинна бути виконана робота;

конкретного критерію, по відношенню до якого можна оцінити ступінь виконання роботи.

Конкретний часовий період та критерій є показниками результативності [Кабушкін. С.].

Вимірювання фактичного результату виконання. Процедура виміру фактичного результату виконання – це засіб отримання необхідної для суб’єкта управління та контролю. Цю процедуру можна визначити як зіставлення фактичної величини з еталоном. До основних типів виміру в процесі виробництва належать фізичний та динамічний виміри. Фізичний вимір відображає форму, розмір, зовнішній вигляд об’єкта контролю. Основні одиниці фізичного виміру – штуки, метри, тонни, гривні тощо. Динамічний вимір характеризує рівень використання тих чи інших ресурсів за відповідною якістю чи властивістю, наприклад, інтенсивність, темп, питома вага, повторюваність. [Тарнавська. С. 250]

Оцінка результатів виконання. На цій стадії процесу контролю подається оцінка, яка служить основою для рішення про початок дій. Діяльність, яка здійснюється на цьому етапі контролю, є найбільш помітною частиною всієї системи контролю – це визначення масштабу відхилень, вимір результатів, передача інформації та її оцінка. [Кабушкін С.].

Стадія порівняння та оцінки фактичного та очікуваного результатів безпосередньо стосується ходу виконання господарської операції. При цьому відбувається не тільки оцінка контрольної ситуації, а й вироблення альтернативних рішень для застосування коригуючих дій. Завдання даної фази процесу контролю:

визначення адресата тієї чи іншої інформації (кому призначається?);

отримання інформації, що відповідає таким характеристикам – швидкість її передачі чи надходження, точність, достатність, надлишковість, регулярність, корисність та ін.;

адекватне відображення отриманої інформації у звітності (звітах, доповідях, довідках). [Тарнавська. С. 250]

При здійсненні в процесі контролю оцінок в залежності від цілі і виду контролю враховується:

зовнішнє середовище (закони і державні органи, профспілки, конкуренти, постачальники трудових, матеріально-технічних і фінансових ресурсів, споживачі);

внутрішнє середовище організації (місія і конкретні кінцеві цілі організації, її структури і задачі, технології, ресурсне забезпечення);

середовище непрямого впливу (світові події і міжнародна кон’юнктура, політичні і соціально-культурні фактори, стан економіки і науково-технічний прогрес). [Гірняк. С. 117]

Коригуючі дії. Контрольні звіти є індикаторами відхилень від плану. За результатами цих звітів досліджуються причини проблем, розробляються варіанти їх подолання і виправляється стан справ застосуванням коригуючих дій. Існують два типи коригуючих дій:

за рахунок внутрішніх зусиль і резервів, без зміни показників затвердженого плану, виконання виробничої програми в повному обсязі;

змінюються плани, їх обсяги, номенклатура продукції.

Можливі наступні варіанти видів коригую чого впливу:

ліквідація причин відхилення;

пошуки кращого способу пристосування до зовнішніх умов;

перегляд планів і стандартів;

відсутність впливу при нормальному функціонуванні. [Тарнавська С. 250-251]