47.Валютний ринок України.

Національний валютний ринок - це регламентований національним законодавством механізм купівлі-продажу національної валюти, її конверсії в іноземні валюти.

Національні валютні ринки характеризуються:

- обсягом валютних операцій;

- кількістю конвертованих валют, що обертаються на ринку;

- ступенем конвертованості національної валюти;

- характером регулювання валютних операцій, у т.ч. державного регулювання;

- ступенем інтегрованості країни у світову валютну систему.

Функціями валютних ринків є:

забезпечення своєчасності здійснення міжнародних розрахунків,

страхування валютних ризиків;

диверсифікація валютних резервів банків, підприємств, держав,

регулювання валютних курсів;

отримання спекулятивного прибутку учасниками ринку у вигляді різниці

курсів валют;

регулювання економіки.

Об'єктом аналізу валютного ринку є:

· Валютні цінності - іноземна валюта

· Цінні папери - фондові цінності в іноземній валюті : акції , облігації , чеки , векселі , акредитиви ;

· Дорогоцінні метали (за винятком ювелірних виробів ) - золото , срібло , платина ;

· Дорогоцінні камені.

Сучасний валютний ринок України є інституційно регульованим, але в певних межах. До його основних суб'єктів належать :

· Національний банк України :

o регулює валютні операції ;

o видає комерційним банкам ліцензії на здійснення валютних операцій;

o видає суб'єктам ринку дозвіл на відкриття депозитних рахунків за кордоном ;

o визначає сферу і порядок обігу іноземної валюти на території країни ;

o встановлює комерційним банкам максимальні розміри курсового ризику;

o визначає єдині форми обліку валютних операцій .

· Уповноважені банки - комерційні банки, що отримали ліцензію Національного банку на право здійснення валютних операцій;

· Інші кредитно- фінансові установи (страхові , інвестиційні , дилерські) , які отримали ліцензію Національного банку на право здійснення валютних операцій;

· Юридичні особи , які уклали з уповноваженими банками угоди на відкриття пунктів обміну валют ;

· Кредитно- фінансові установи - нерезиденти ( іноземні банки) , які отримали дозвіл НБУ на право здійснення операцій на міжбанківському ринку України ;

· Валютні біржі або валютні підрозділи товарних і фондових бірж , які отримали ліцензію НБУ на право організації торгівлі іноземною валютою.

Основні проблеми розвитку валютного ринку України:

1) зміцнення позиції національної валюти України на світових валютних ринках;

2) інтеграція національної грошової одиниці у світову та регіональні валютні системи відповідно до світових стандартів;

3) покращення стану і структури платіжного балансу України;

4) проблема скорочення і ліквідації міжнародної кредитної заборгованості;

5) визначення оптимальної позиції гривні в зонах "євро" і "рубля".

48.Міжнародні розрахунки та їх основні форми

Міжнародні розрахунки – це система організації та регулювання платежів у сфері міжнародних економічних відносин. Суб’єкти: імпортери, експортери, банки. В основу міжнародних розрахунків покладено рух товарно-розпорядчих документів і операційне оформлення платежів. Їх поділяють: документарні та недокументарні.

Документарні розрахунки — розрахунки, при яких умовами платежу є "документи проти платежу", тобто виплата потрібної суми здійснюється за поданими комерційними документами, які супроводжують фінансові документи.

Основними формами документарних розрахунків є:

— інкасо;

— акредитив.

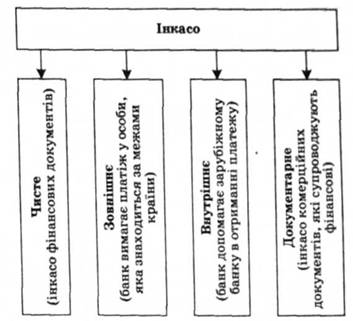

Інкасо —

це доручення експортера своєму банку

одержати від імпортера безпосередньо

або через інший банк певну суму, яку

зазначено в платіжних документах, або

підтвердження, що цю суму буде виплачено

в певний строк

Інкасо —

це доручення експортера своєму банку

одержати від імпортера безпосередньо

або через інший банк певну суму, яку

зазначено в платіжних документах, або

підтвердження, що цю суму буде виплачено

в певний строк

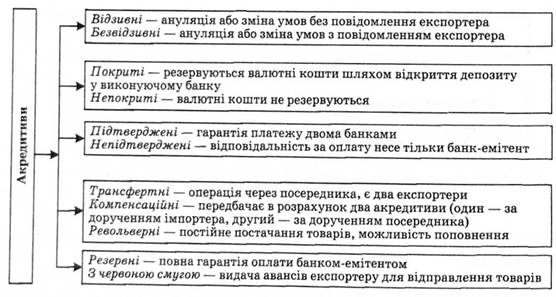

А кредитив —

це грошове зобов'язання банку, за

дорученням і за рахунок його

клієнта-імпортера, здійснити оплату на

користь експортера або забезпечити

платіж іншим банком у межах певної суми

та у визначений строк проти документів,

що супроводжують акредитив.

кредитив —

це грошове зобов'язання банку, за

дорученням і за рахунок його

клієнта-імпортера, здійснити оплату на

користь експортера або забезпечити

платіж іншим банком у межах певної суми

та у визначений строк проти документів,

що супроводжують акредитив.

До недокументарних розрахунків відносять:— банківський переказ;— векселі;— чеки;— авансові платежі;— платіж на відкритий рахунок.