Раздел 3 перспективы развития ипотечного кредитования

3.1 Макроэкономическое прогнозирование развития ипотечного кредитования

Анализируя данные за первый квартал 2013 года, можно с уверенностью сказать, что рынок ипотечного кредитования продолжает активно развиваться. Все больше людей обращают внимание на специальные программы банков для покупки жилья. Вырос также процент ипотеки, выданной для покупки жилья на первичном рынке (новостройки): с 25% до 28% от всех кредитов этой области. Немного увеличились также ипотечные ссуды в валюте. Ставки по ним немного ниже, чем на кредиты в рублях (в 2012 году валютные кредиты выдавали под 9,7-9,8% годовых, тогда как средневзвешенная ставка в 2012 году для ссуд в национальной валюте составляла 12,3% годовых).

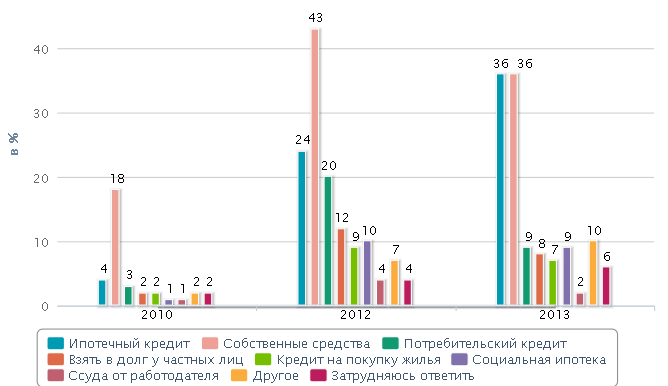

Приблизительно 36% людей, которые планируют улучшить жилищные условия, рассчитывают взять ипотечный кредит:

Рис.3. Результаты опроса населения о том, какими средствами они планируют воспользоваться для улучшения жилищных условий

Этот показатель в полтора раза больше, чем в 2012 году, что свидетельствует о большем доверии людей банковским организациям, и лучшей осведомленности о возможностях и вариантах кредитования.

Несмотря на активный рост ипотечного кредитования в нашей стране, условия их не меняются в пользу граждан. Средневзвешенная ставка по ипотеке за 2012 год составляла 12,3%, а в 2013-ом прогнозируют ее увеличение. При этом Сбербанк России снизил свои ставки на 1%, но это не показатель в общей финансовой системе.

По сравнению с европейскими и американскими ипотечными програмамми, в которых процентные ставки держатся на уровне 4-5% годовых, условия кредитования в России очень не выгодные. Низкий уровень дохода граждан и высокие цены на жилье не позволяют большинству рассчитывать на ипотечные программы, даже социальные или государственные. Небольшой, но стабильный спрос на ипотечные продукты банков и определяет такие ставки. Разорвать этот замкнутый круг в ближайшей перспективе не представляется возможным.

С другой стороны, люди охотнее берут кредиты на долгий срок, более осмысленно и объективно оценивают ситуацию, и чаще обращаются в банки с заявками на ипотеку. Похоже, граждане России готовы выплачивать огромные проценты по ипотечным кредитам ради возможности получить жилье как можно скорее.

3.2 Основные перспективы развития ипотечного кредитования в рф

Говоря о перспективах развития российской модели ипотечного кредитования, следует отметить, что на российском рынке ипотечного кредитования существует ряд направлений, нуждающихся в совершенствовании. Во-первых, необходимо сократить сроки, предусмотренные на привлечение заемщика, андеррайтинг заемщика и предмета ипотеки. Этого можно достичь путем делегирования определенных этапов ипотечной сделки специализированным организациям, например, ипотечным (кредитным) брокерам. В настоящее время наибольшее распространение получила схема, при которой ипотечной сделкой с момента привлечения клиента до выдачи государственно зарегистрированной закладной занимается кредитная организация. Это требует существенных затрат труда и времени. Однако автор полагает, что только ипотечный (кредитный) брокер должен заниматься подбором наиболее подходящей программы ипотечного кредитования, что позволит снизить издержки и трудовые затраты банка и обеспечить ему проверенного клиента18

Во-вторых, необходимо внедрять новые программы ипотечного кредитования в целях обеспечения большей доступности и привлекательности ипотечных кредиток для населения и помощи в решении жилищной проблемы тем, кто не может получить денежные средства но существующим программам. В целях развития вторичного рынка ипотечного кредитования и снижения рисков при секьюритизации ипотечных ценных бумаг считаем необходимым законодательно утвердить следующие программы ипотечного кредитования: 1) Программа Агентства по ипотечному жилищному кредитованию (АИЖК) - для дальнейшей секьюритизации через АИЖК (соотношение кредит/залог не более 70%); 2) Стандартные для всех банков низкорисковые программы - секьюритизация через АИЖК или самостоятельно (соотношение кредит/залог от 70 -80%); 3) Собственные рисковые банковские программы — собственная секьюритизация (соотношение кредит/залог 80 - 90%, переменные процентные ставки, структурированные продукты).

В - третьих, важной составляющей российской модели ипотечного кредитования являются ссудо-сберегательные организации. Их деятельность направлена на тех, кто не может получить ипотечный кредит на стандартных условиях. Первые ссудо-сберегательные организации стали появляться в постперестроечной России в 2000 г. В настоящее время существует несколько видов ссудо-сберегательных организаций: жилищные накопительные кооперативы, потребительские кооперативы граждан, жилищно-строительные кооперативы. Ссудо-сберегательные организации привлекательны для населения, так как имеют ряд преимуществ. Заемщику не требуется подтверждать платежеспособность и кредитоспособность справкой о доходах. Необходимо соблюдать два обязательных условия: для вступления в кооперативы - первоначальный членский взнос, а также регулярные взносы в виде денежных средств для пополнения кассы, а для получения права на покупку недвижимости - накопление 30 - 50%) от стоимости жилья. Пайщик получает денежные средства по более низкому проценту, чем при предоставлении банковского кредита. Расходы за весь период выплат минимальны, так как он не платит банковские комиссии за открытие и ведение ссудного счета, рассмотрение заявления - анкеты на предоставление ипотечного кредита и т.д.19

В - четвертых, в настоящее время получает развитие трансграничная секьюритизация ипотечных кредитов. Причиной пока небольшого количества сделок по внутренней секьюритизации ипотечных кредитов является то, что размещение на внутреннем рынке по сравнению с внешним дает существенно меньшую доходность, а также недостатком российских инвесторов, заинтер сованных в инвестировании в подобные инструменты и понимающих их суть и механизм. Положительными тенденциями на вторичном рынке ипотечного кредитования в России являются увеличение количества сделок по секьюрити-зации ипотечных кредитов, спрос на ипотечные ценные бумаги со стороны зарубежных инвесторов, размещение ипотечных ценных бумаг среди российских инвесторов. Отрицательными тенденциями секьюритизации ипотечных кредитов в России являются неразвитость внутреннего рынка ипотечных ценных бумаг, отсутствие заинтересованности у основной части российских инвесторов в ипотечных облигациях, затратность и сложность проведения секьюритизации ипотечных кредитов, которая доступна для крупных кредитных организаций, а также отмена или приостановление банками сделок по секьюритизации и соглашений о выкупе закладных. Таким образом, каждый инвестор может выбрать для себя наиболее привлекательный транш в зависимости от соотношения риск - доходность. В-третьих, рынок ипотечных ценных бумаг может помочь в проведении пенсионной реформы, так как Пенсионный фонд - один из главных инвесторов в ипотечные ценные бумаги.

Таким образом, право на жилье входит в состав конституционно-правового статуса гражданина любого развитого государства, в том числе и РФ. Такое право отражает степень благополучия общества, уровень развития его культуры, а, следовательно, и способствует стабильности экономики. В данной связи провозглашенное Конституцией РФ право на жилье служит стимулом для поиска государством и обществом путей решения этой насущной проблемы. Действующее российское законодательство, научные изыскания и практическая их реализация признают ипотечное кредитование в настоящее время основным инструментом для решения жилищной проблемы.