1.2 Механизм ипотечного кредитования

Мобилизация кредитных ресурсов для осуществления ипотечного кредитования проводится посредством выпуска особого вида ценных бумаг - закладных листов, обеспечением которых служит заложена в банке недвижимость. Продажа этих ценных бумаг позволяет банку средства для предоставления ипотечных займов. Закладные листы являются надежными долговыми обязательствами банка, приносящих твердые проценты. В закладном же письме отмечается имущество (недвижимость), к которому данный документ относится.

Как и другие ценные бумаги, закладные листы могут быть в любой момент проданы по биржевому курсу. Ипотечные банки передают закладные листы на биржу для свободной продажи.

Неразрывной составляющей закладного листа является так называемая купонная книжка, состоящая из отдельных купонов, на которых обозначены суммы выплаты процентов и дата их выплаты. Держатель закладного листа получает проценты по предъявления соответствующего купона.

Закладные листы выпускают разными купюрами сроком на 10-15 лет. Они могут быть или на предъявителя или именные.

В процессе поиска новых источников формирования кредитных ресурсов ипотечные банки широко диверсифицируют свою деятельность.

Необходимым условием предоставления ипотечного кредита является предъявление заемщиком в банк документов, которые подтверждают его право собственника на имущество, выступающее в качестве обеспечения займа. В западных странах широко распространены займы на покупку нового дома до момента продажи заемщиком его старого дома; займы на приобретение клиентом банка своего первого дома и т.д. Ипотечный банк предоставляет своим клиентам подробную информацию о том, как правильно выбрать заем и страховку, порядок приобретения дома и т.д. Банк устанавливает размер минимальной суммы ипотеки.

Безусловно, далеко не каждый земельный участок может быть объектом ипотеки. Ипотечные банки хотят работать с лучшими или средними по качественным характеристикам (плодородие, местонахождение и т.д.) землями, и это закономерно.

Ипотечный залогодержатель имеет право в РФ проверять документально и фактически наличие, размер, состояние и условия хранения предмета залога; требовать от залогодателя принятия мер, необходимых для сохранения предмета залога; требовать от любого лица прекращения посягательства на предмет залога, которое грозит утратой или повреждением его.

Раздел 2 анализ развития ипотечного кредитования в рф

2.1 Основные тенденции развития ипотечного кредитования

Рынок финансовых услуг в России сейчас активно развивается и совершенствуется. Кредитный бум в сфере потребительских займов одновременно радует и настораживает финансовых аналитиков. Но главным показателем действительно эффективной и серьезной работы банковских учреждений по отношению к заемщикам является ипотека.

Ипотечное кредитование — это уже давно привычный и традиционный способ для жителей Европы и Соединенных Штатов улучшить свои жилищные условия. Кроме того, именно этот сектор финансовой деятельности играет существенную роль в развитии экономики в целом, поскольку провоцирует рост многих отраслей деятельности. По показателям ипотечных кредитов в банках часто судят даже о перспективах развития страны. В России эта отрасль финансовых услуг активно развивается с 2006 года, но и сейчас ситуация на рынке кредитования не та, которую хотели бы видеть как экономисты, так и простые граждане.

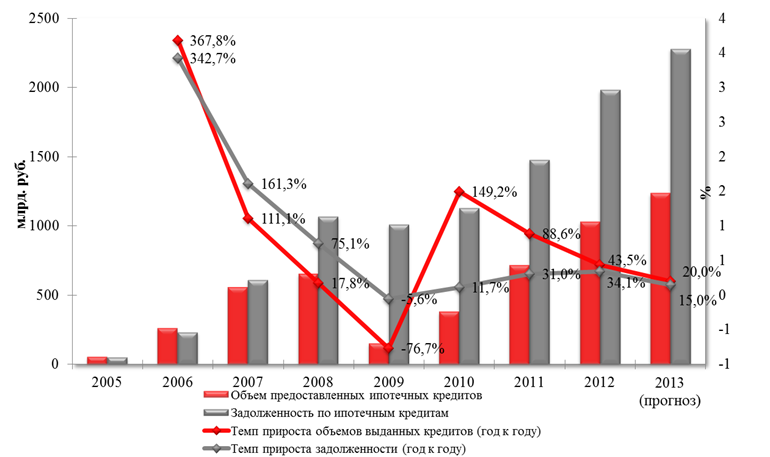

Анализ развития рынка ипотечного кредитования за 2006-2012 годы. Динамика роста ипотечных кредитов в России имеет следующий вид:

2006 год стал ключевым в развитии рынка ипотеки в нашей стране. До глобального мирового кризиса в 2008 году такие ссуды набирали все больше популярности, хотя процентные ставки и жесткие условия банков не позволяли многим рассчитывать на такой вариант улучшения жилищных условий. Следующие два года в сфере финансовых услуг царило затишье, и лишь с конца 2010 года ипотечное кредитование снова начало набирать уверенных оборотов.

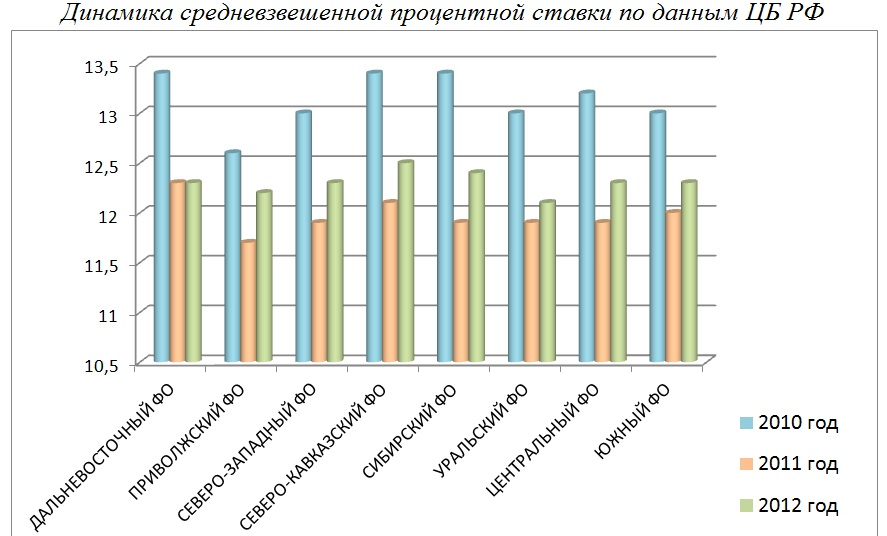

В 2010-2012 годах все больше людей обращалось в банковские учреждения для получения ссуды на покупку жилья. Количество выданных кредитов увеличивалось с каждым годом. Темпы роста, хотя и снижались постепенно, но все равно впечатляли. При этом процентные ставки менялись не очень существенно — в 2011 году они снизились, но дальше снова начали подниматься.