6.9. Счета и счета-фактуры. Ведение книги покупок и книги продаж. Учет ндс и нп.

Регистрация счетов, выданных покупателям или заказчикам, осуществляется в журнале «Счета». Счет может быть выписан на товары, работы, услуги и готовую продукцию, занесенные в справочник «Номенклатура». Окно документа «Счет» представлено на рисунке 6.33.

При выписке счета указывается собственный расчетный счет (выбирается из справочника «Расчетные счета»), покупатель или заказчик (выбирается из справочника «Контрагенты»), а также плательщик (по умолчанию плательщиком является покупатель). При вводе номенклатурного перечня удобно пользоваться функцией «Подбор».

При использовании функции «Подбор» для готовой продукции и товаров указывается количественный запас на складе. На основании выписанного счета удобно вводить следующие документы: «Выписка банка», «Отгрузка товаров», «Оказание услуг», «Выполнение этапа работ». В этом случае основные реквизиты вводимых документов будут перенесены из документа-основания. Бухгалтерские проводки по электронному документу «Счет» не формируются.

Выписка и обработка счетов-фактур, выдаваемых покупателям и заказчикам, осуществляется в журнале «Счета-фактуры выданные». Для выписки счета-фактуры предназначен документ «Счет-фактура выданный». Реквизиты электронного документа «Счет-фактура выданный» соответствуют установленной законодательством форме счета-фактуры.

Выписка выданных счетов-фактур может быть осуществлена как самостоятельно, так и на основании следующих документов по учету реализации: «Отгрузка материалов на сторону», «Передача НМА», «Передача ОС», «Приходный кассовый ордер», «Выписка банка», «Отгрузка товаров», «Реализация отгруженной продукции», «Оказание услуг»,

«Выполнение этапа работ». В этом случае основные реквизиты счета-фактуры будут перенесены из документа-основания.

Форма документа «Счет-фактура выданный» состоит из трех вкладок: «Шапка» (см. рисунок 6.34), «Таблица» (см. рисунок 6.35), «Счет дебета, ГТД и пр.».

При заполнении «Шапки» выданного счета-фактуры в соответствующих полях вводится следующая информация:

• Документ основание - выбор документа отгрузки или получения авансового платежа, на основании которого вводится счет-фактура;

• Покупатель, Грузополучатель - наименование предприятия или ФИО физического лица (выбирается из справочника «Контрагенты»); в большинстве случаев грузополучателем является покупатель;

• Дата оплаты - дата оплаты реализованных товаров, работ, услуг или получения аванса;

• К платежно-расчетному документу № - Дата и номер платежно-расчетного документа, к которому выписывается счет-фактура (выписка банка, приходный кассовый ордер, акт об оказании услуг, накладная и т.п.);

Если установлен флажок «Счет-фактура на аванс», то становится недоступной часть реквизитов документа, не участвующая в оформлении счета-фактуры на аванс. Если установлен флажок "Облагается НДС по ставке ноль процентов" система отличает налоговую ставку 0% от ставки "Без НДС".

Группы переключателей «Счет кредита НДС», «Счет кредита НП» и «Счет кредита акциза» управляют формированием проводок. При этом предусмотрены три возможности:

• налоги начисляются сразу к уплате (кредит счета 68 «Налоги и сборы»;

• исчисляется требуемая сумма налогов, а само начисление

налогов к уплате откладывается (например, до получения оплаты за отгруженные товары, работы или услуги); при этом проводка формируется по кредиту счета 76.Н «Отложенные налоги»;

• можно отказаться от формирования проводок по каждому виду налогов отдельно (например, при начислении налогов вручную).

Вкладка «Таблица» (см. рисунок 6.35) представляет собой табличную форму, каждая строка которой соответствует строке в таблице

счета-фактуры. Здесь указываются наименование продукции, товаров.

работ, услуг и т.п. (выбираются из соответствующих справочников), количество, цена сумма, а также ставки и суммы налогов.

Во вкладке «Счет дебета, ГТД и пр.» по каждой строке табличной части указывается счет дебета для формирования проводок (в большинстве случаев счет 90.3 «НДС»), субконто по выбранному счету, страна происхождения и номер ГТД (выбирается из справочника «Грузовые таможенные декларации»).

Если счет-фактура введен на основании документа по отгрузке, то табличная часть вкладок «Таблица» и «Счет дебета, ГТД и пр.» заполняется автоматически.

При проведении документа «Счет-фактура выданный» формируются проводки по дебету счета, указанного во вкладке «Счет дебета, ГТД и пр.» и кредиту счетов 68 или 76.Н (в соответствии со схемой, заданной группами переключателей вкладки «Шапка»). Для импортных товаров дополнительно формируется проводка по кредиту вспомогательного счета «ГТД» для количественного учета продажи товаров, по-

лученных по данной ГТД. При проведении счета-фактуры на аванс формируется проводка по дебету счета 76.АВ и кредиту счета 68.2.

При вводе выданного счета-фактуры автоматически формируется запись в книге продаж. Для ввода записей в книгу продаж при частичной оплате ранее выставленного счета-фактуры (при использовании метода определения выручки «по оплате»), при сторнировании счета-фактуры, выписанного при получении аванса от покупателя или заказчика, а также в других случаях, предусмотренных нормативными документами, предназначен документ «Запись книги продаж» (см. рисунок 6.36.).

документ «Запись книги продаж» может вводиться на основании введенного ранее документа «Счет фактура выданный».

При проведении документа «Запись книги продаж» формируются следующие проводки:

• при сторнировании счета-фактуры на аванс:

ДТ 68.2 Кт 76.АВ Восстановлен НДС

• если документом-основанием формировались проводки по учету налогов на счете 76.Н «Отложенные налоги»:

Дт 76.Н Кт 68.2 НДС к уплате

Дт 76.Н Кт 68.5 НП к уплате

Дт 76.Н Кт 68.3 Акциз к уплате

Книга продаж является специализированным отчетом и может быть сформирована при нажатии кнопки «Книга продаж» в окне журнала «Счета-фактуры выданные» или при выборе пункта «Книга продаж» меню «Отчеты» главного меню программы.

Регистрация и обработка счетов-фактур, полученных от поставщиков и подрядчиков, осуществляется в журнале «Счета-фактуры полученные». Для регистрации полученного счета-фактуры предназначен документ «Счет-фактура полученный» (см. рисунок 6.37).

Счет-фактура поставщика регистрируется автоматически при вводе документов о поступлении различных товарно-материальных ценностей, работ или услуг («Поступление материалов», «Поступление НМА», «Поступление ОС», «Поступление товаров», «Услуги сторонних организаций»). Вручную документ «Счет-фактура полученный» вводится в следующих случаях:

• если счет-фактура поставщика или заменяющий его документ поступает в организацию раньше или позже самих товарно-материальных ценностей:

• если документ «Счет-фактура полученный» используется совместно с документом «Авансовый отчет», т.к. данный документ не формирует проводки по выделению НДС на счет 19 «НДС по приобретенным ценностям».

При вводе документа «Счет-фактура полученный» указывается следующая информация:

• Дата и номер полученного счета-фактуры:

• Номер и дата документа по оприходованию ценностей (если данный счет-фактура вводится на основании такого документа);

• Поставщик (выбирается из справочника «Контрагенты»);

• Субсчет счета 19 «НДС по приобретенным ценностям» для учета оплаченного НДС;

• Счет кредита для формирования проводки по учету оплаченного НДС (по умолчанию счет 60.1 «Расчеты с поставщиками и подрядчиками»); в зависимости от выбранного здесь счета дополнительно указываются объекты аналитического учета;

• Суммы покупок и суммы НДС по различным ставкам.

На основании документа «Счет-фактура- полученный» формируется проводка по дебету счета 19 «НДС по приобретенным ценностям», указанного в документе субсчета, и кредиту счета, указанного в графе «Счет кредита».

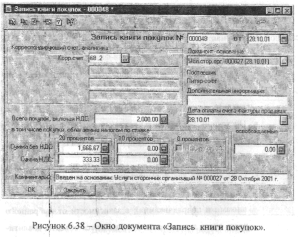

Полученные и оплаченные счета-фактуры являются основанием для записи в книге покупок и, следовательно, для возмещения оплаченного НДС. Для формирования записи в книге покупок предназначен документ «Запись книги покупок» (рисунок 6,38,). Документ «Запись книги покупок» может вводиться на основании введенного ранее документа «Счет-фактура полученный)) или на основании документов но приходу товарно-материальньк ценностей, работ или услуг.

Помимо реквизитов, содержащихся в форме счета-фактуры, в документе «Запись книги покупок» указывается корреспондирующий счет (как правило, счет 68.2 «Налоги и сборы - НДС»), а также документ-основание. При проведении документа «Запись книги покупок» формируется проводка по дебету счета, указанного в графе «Корр.счет» и кредиту счета 19 «НДС по приобретенным ценностям».

Книга покупок является специализированным отчетом и может быть сформирована при нажатии кнопки «Книга покупок» в окне журнала «Счета-фактуры полученные» или при выборе пункта «Книга покупок» меню «Отчеты» главного меню программы.

Задание для самостоятельного выполнения:

1. Выписать счета покупателям и заказчикам согласно следующей таблице:

№: счета |

Покупатель 'заказчик) |

Номенклатура |

Кол-во |

Сумма |

НДС |

0001 |

ООО «Спектр» |

Продукт№1 |

100 |

12000 |

20% |

0002 |

ООО «Спектр» |

Товар№ I |

30 |

5700 |

20% |

0003 |

ООО «Призма» |

Доставка |

- |

10000 |

20% |

0004 |

ООО «Призма» |

Переоценка ОС |

- |

60000 |

20% |

2, Ввести документы по оплате счетов:

Счет №0002 - наличный расчет («Приходный кассовый ордер»); Счет №0004 - по безналичному расчету («Выписка банка»);

3. На основании выписанных счетов(ввести документы:

№ счета |

Документ, вводимый на основании счета |

0001 |

«Отгрузка товаров» |

0002 |

«Отгрузка товаров» |

0003 |

«Оказание услуг» |

0004 |

«Выполнение этапа работ» (одноэтапный договор) |

4. На основании документов, введенных в п.З., выписать счета-фактуры покупателям и заказчикам и сформировать книгу продаж.

4. На основании документов по поступлению ОС. НМЛ и материалов (введенных в по. 6.3., 6.4., 6.5 ) ввести записи в книгу покупок и сформировать книгу покупок.

5. Проанализировать проводки, сформированные введенными документами. По счетам 19, 76.Н, 76.АВ, 50, 51, 68.2. 68.5 вывести отчеты: анализ счета, ведомость по счету, карточка счета, составить оборотно-сальдовую ведомость. Результаты поместить в отчет.

6,10. Начисление и выдача заработной платы.

Для хранения сведений, необходимых для начисления заработной платы штатным сотрудникам предприятия или лицам, работающим по договорам подряда, предназначен справочник «Сотрудники». Окно редактирования элемента справочника «Сотрудники» состоит из пяти вкладок: «Общие», «Начисление з/пл», «Налог на доходы», «Начальные данные») и «Паспорт». Вид вкладки «Общие» представлен на рисунке 6.39.

Вкладка «Общие» содержит следующую информацию о сотруднике: табельный номер, фамилию, имя, отчество, должность, подразделение (отдел), в котором работает сотрудник (выбирается из справочника «Подразделения», дату приема на работу, дату увольнения (для уволенных сотрудников), а также статус сотрудника (группа переключателей «Характер работы»).

В зависимости от статуса работника определяется сумма единого социального налога, подлежащего уплате в фонд социального страхования:

• Основное место работы - ЕСН и взносы в ФСС начисляются;

• Работа по договору подряда - ЕСН и взносы в ФСС не начисляются.

Статус «Основное место работы» присваивается всем штатным

Работникам и совместителям, работающим по трудовому договору. Вид вкладки «Начисление з/пл» представлен на рисунке 6.40.

Таблица 6.8 - Документы журнала «Заработная плата». |

||||

Наименование

|

Печатная форма |

Описание

|

Проводки |

|

Дт |

Кт |

|||

|

|

Расчет и формирование проводок по начислению заработной платы проводки, формируемые по каждому сотруднику: |

|

|

|

Расчетная |

- начислена ЗП |

СЗ* |

70 |

|

ведомость |

- удержан НДФЛ |

70 |

68.1 |

Начисление |

|

- ЕСН в ПФР |

СЗ* |

69.2 |

зарплаты |

Расчетные |

- ЕСН в ФФОМС |

СЗ* |

69.3 |

|

ЛИСТКИ |

- ЕСН в ТФОМС |

СЗ* |

69.3 |

|

|

- ЕСН в части ФСС |

СЗ* |

69.1 |

|

|

проводки, формируемые по сотрудникам одного подразделения и имеющим одинаковый счет от- несения затрат. |

|

|

|

|

- Взносы в ФСС с НС и ПЗ |

СЗ* |

69.11 |

|

|

Формирование проводок по выплате зарплаты из кассы (платежная ведомость является расход- |

|

|

|

|

|

|

|

Выплата зарплаты |

Платежная ведомость |

ным кассовым ордером). Проводки формируются по каж- |

|

|

|

Ф№ Т-53) |

дому сотруднику, сумма к выдаче |

70 |

50.1 |

|

|

рассчитывается автоматически (кредитовое сальдо на счете 70 по конкретному сотруднику) |

|

|

*С3 - счет отнесения затрат по начислению заработной платы, выбранной в справочнике «Сотрудники» для каждого сотрудника.

С помощью документа «Начисление зарплаты» (рисунок 6.42.) осуществляется учет начисления только заработной платы и аналогичных начислений. Другие виды начислений и удержаний могут быть введены только вручную (например, пособия за счет средств фонда социального страхования).

Подразделение, сотрудникам которого начисляется заработная плата, выбирается из справочника «Подразделения». Если подразделение не выбрано (кнопка X), то зарплата начисляется всем сотрудникам предприятия. С помощью кнопки «Заполнить» можно автоматически вставить 1 табличную часть ведомости всех сотрудников выбранного подразделения с подстановкой месячного оклада в графу «Оклад...». Если начисленная сумма превышает месячный оклад, то ее можно ввести непосредственно в табличной части документа.

Если при начислении заработной платы требуется учесть районный Коэффициент и северные надбавки, устанавливается флажок «Учитывать районный коэффициент и северные надбавки». При установке данного флажка значения окладов будут пересчитаны в соответствии со значениями константы «Районный коэффициент» и значениями реквизита справочника «Сотрудники»: «Северная надбавка».

Ставки единого социального налога, налога на доходы физических лиц, а также процент отчислений в фонд социального страхования от несчастных случаев и профессиональных заболеваний хранятся в справочнике «Налоги и отчисления». Сумма взносов, исчисляется по каждому работнику отдельно нарастающим итогом с начала года и определяется из расчета ставок регрессивной шкалы единого социального налога. Для каждого фонда предусмотрена собственная шкала ставок. В случае, когда константа «Использовать регрессивную шкалу ЕСН» установлена в значение «Нет», независимо от размера совокупного дохода сотрудника сумма взноса будет исчисляться по значению ставки первого предела шкалы.

Документ «Начисление зарплаты» имеет две печатные формы (расчетную ведомость и расчетные листки). Если вводились не предусмотренные данным документом начисления и удержания (вручную), то для получения полной расчетной ведомости используется специализированный отчет «Начисленные налоги с ФОТ».

При вводе документа «Выплата зарплаты» (рисунок 6.43.) указывается вид выплаты (аванс или зарплата), вид движения денежных средств, а также подразделение, которому производится выплата. При выборе вида выплаты «аванс» дополнительно задается процент аванса по отношению к месячному окладу. При нажатии кнопки «Заполнить» осуществляется автоматическое заполнение табличной части документа фамилиями сотрудников выбранного отдела. Сумма к выплате рассчитывается автоматически и соответствует либо кредитовому сальдо на счете 70 «Расчеты по оплате труда» (вид выплаты «зарплата»), либо заданному проценту от месячного оклада (вид выплаты «аванс»).

При формировании кассовой книги за тот день, когда производились выплаты зарплаты или аванса, расходный кассовый ордер на выплату зарплаты или аванса необходимо сделать не проведенным (отключить переключатель «Формировать проводки» в окне документа РКО), чтобы избежать дублирования проводок типа Дт70 Кт50.1.

Задание для самостоятельного выполнения:

1. Ввести в справочник «Сотрудники» информацию по сотрудникам предприятия согласно следующей таблице:

ФИО

|

Долж- ность |

Статус

|

Оклад

|

Сч затрат |

Кол-во детей |

Вычеты

|

Рыбаков Сергей Анатольевич |

Гл. бухгалтер |

Основн. |

6500 |

26 |

2 |

400 |

Петренко Петр Федорович |

рабочий |

Договор подряда |

1800 |

20 |

1 |

- |

Савельева Дарья Степановна |

Секретарь |

Основн. |

3200 |

26 |

- |

.. |

Петров Владимир Алексеевич |

Директор |

Основн |

12000 |

26

|

3 |

400 |

2. Произвести начисление и выплату заработной платы за три первых месяца текущего года. За один из месяцев произвести выплату аванса в размере 50% от оклада.

3. Проанализировать бухгалтерские проводки, сформированные на основании введенных документов. По счетам 70, 50, 20, 26, 69, 68 вывести отчеты: анализ счета, ведомость по счету, карточка счета, составить оборотно-сальдовую ведомость. Результаты поместить в отчет.

6.11. Учет расчетов с подотчетными лицами.

Подотчетными лицами могут быть только сотрудники предприятия, информация о которых хранится в справочнике «Сотрудники» (см. 11.6.10.). Операции по выдаче денежных средств под отчет и возврату неизрасходованных подотчетных сумм оформляются приходными и расходными кассовыми ордерами (см. п.6.2.).

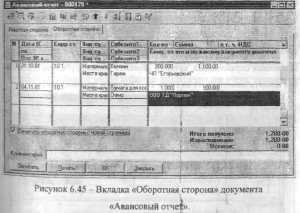

Для учета расчетов с подотчетными лицами предназначен документ «Авансовый отчет», хранящийся в одноименном журнале. Данный документ позволяет получить печатную форму авансового отчета. Электронный документ «Авансовый отчет» состоит из двух вкладок: «Лицевая сторона» (рисунок 6.44.) и «Оборотная сторона» (рисунок 6.45).

При вводе документа «Авансовый отчет» во вкладке «Лицевая сторона» указывается тип авансового отчета (рублевый или валютный), подотчетное лицо (выбирается из справочника «Сотрудники»), назначение аванса, источники, даты и суммы полученных под отчет средств, а также количество приложенных к авансовому отчету документов Графа «Предыдущий аванс» может быть заполнена автоматически по нажатию кнопки «Показать». При этом определяется сальдо на счете 71 «Расчеты с подотчетными лицами» по выбранному сотруднику.

Вкладка «Оборотная сторона» (рисунок 6.45) представляет собой список проводок, формируемых при проведении данного авансового от-

чета. При этом каждая проводка соответствует строке в печатной форме авансового отчета. При проведении документа формируются проводки по кредиту счета 74 «Расчеты с подотчетными лицами» и дебету счета, указанного в графе «Корр.счет» вкладки «Оборотная сторона».

Печатная форма документа представляет собой двухстраничный авансовый отчет по типовой форме №807 .