6.6. Учет готовой продукции.

Для хранения информации о производимой на предприятии продукции, а также о товарах, выполняемых работах или услугах предназначен справочник «Номенклатура». В зависимости от типа номенклатуры (товар, продукция, работа или услуга) окно редактирования элемента данного справочника принимает различный вид. Окно справочника «Номенклатура.» для элемента «Продукция» представлено на рисунке 6.21.

Выбор вида продукции, к которому относится данный номенклатурный элемент, осуществляется из справочника «Виды продукции (работ, услуг)». Выбор единицы измерения осуществляется из справочника «Единицы измерения». Кроме того, для каждого вида продукции в справочнике вводится информация о плановой себестоимости изделия и отпускной цене без налогов. Расчет цены с налогами осуществляется автоматически на основании выбранных ставок налогов. В графе «Полное наименование, основные характеристики» содержится произвольный текст, носящий справочно-описательный характер.

Большинство электронных документов, связанных с учетом готовой продукции, хранится в журнале «Товары, реализация». Кроме того, для учета готовой продукции используется документ «Передача готовой продукции на склад», находящийся в журнале «Учет материалов». Краткое описание документов, связанных с учетом готовой продукции, представлено в таблице 6.4.

Таблица 6.4 -Документы журнала «Товары, реализация», связанные с учетом готовой продукции |

|||||

Наименование |

Печатная форма |

Описание |

Проводки |

||

|

|

|

Дт |

Кт |

|

Передача готовой продукции на склад |

- |

Передача на склад готовой продукции по плановой себестоимости |

43 |

40 |

|

|

Товарная |

Отгрузка или продажа готовой продукции 1 ) Отгрузка: |

|

|

|

|

накладная |

-по плановой себестоимости |

45 |

43 |

|

|

(Ф№ |

2) Продажа: |

|

|

|

Отгрузка товаров |

ТОРГ- 12) |

- плановая себестоимость |

90.2 |

43 |

|

|

|

-учтена выручка (цена продажи) |

62.1 |

90.1 |

|

|

|

-зачтен аванс (если есть) |

62.2 |

62.1 |

|

|

Товарная |

Реализация ранее отгруженной продукции |

|

|

|

Реализация от- |

накладная |

- плановая себестоимость |

90.2 |

45 |

|

груженной про- |

(Ф№ |

-учтена выручка (цена продажи) |

62.1 |

90.1 |

|

дукции |

ТОРГ-12} |

-зачтен аванс (если есть) |

62.2 |

62 1 |

|

При вводе документа «Передача готовой продукции на склад» (см. рисунок 6.22) указывается склад, на который передается продукция, а также непосредственно перечень продукции, выбираемый из справочника «Номенклатура», плановая себестоимость и количество выпущенных изделий.

При использовании кнопки «Подбор» из справочника «Номенклатура» отбираются только элементы типа «Продукция». Учет ведется на счете 43 «Готовая продукция» по плановой себестоимости с использованием счета 40 «Выпуск готовой продукции». При закрытии периода (месяца) фактическая себестоимость списывается с кредита счета 20 «Основное производство» в дебет счета 40 «Выпуск готовой продукции». Отклонение себестоимости (сальдо счета 40) списывается на счет

90.2 «Себестоимость продаж».

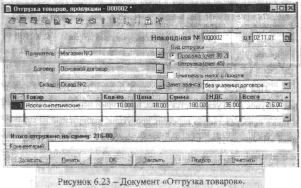

При вводе документа «Отгрузка товаров» (см. рисунок 6.23.) в соответствующих полях вводится следующая информация:

• Получатель - наименование предприятия или ФИО физического лица, которому отгружается продукция (выбирается из справочника «Контрагенты»);

• Договор - номер и дата договора с покупателем (выбирается из подчиненного справочника «Договоры»); при отсутствии договора с покупателем можно выбрать служебный элемент - «Основной договор»;

Зачет аванса ~ способ зачета аванса, уплаченного покупателем, автоматическое определение которого выполняется

при проведении документа; аванс может не засчитываться вовсе, или засчитывается сумма аванса, уплаченного:

- по конкретному договору (поле «Договор»);

- без указания договора, т.е. любой обнаруженный аванс;

• Склад — наименование склада, с которого отгружается готовая продукция (выбирается из справочника «Места хранения МПЗ»);

• Вид отгрузки - выбор варианта отгрузки: с переходом прав собственности к покупателю (продажа) или без перехода прав собственности (отгрузка).

При вводе перечня отгружаемой продукции удобно пользоваться функцией «Подбор». При подборе для каждого наименования номенклатуры указывается количественный остаток по выбранному складу по состоянию на дату ввода документа. Документ не будет проведен, если хотя бы по одному из вводимых наименований продукции будет указано количество, превышающее остаток на складе.

Документ «Реализация отгруженной продукции» (см. рисунок 6.24.) предназначен для отражения в учете операций по переходу прав собственности на продукцию, отгруженную по документу «Отгрузка товаров», и может быть введен как на основании документа по отгрузке, так и самостоятельно.

Вводимые поля документа «Реализация отгруженной продукции полностью совпадают с документом «Отгрузка товаров».

Задание для самостоятельного выполнения:

1. Ввести в справочник «Номенклатура» следующие наименования готовой продукции:

Наименование |

Ед. изм |

Вид продукции |

Плановая себестоимость |

Отпускная цена |

НДС |

НП |

Утог |

шт |

Быт. техника |

500 руб |

800 руб |

20% |

5% |

Кофемолка |

шт |

Быт. техника |

1 20 руб |

190 руб |

20% |

5% |

2. Ввести документ по передаче готовой продукции на склад:

Продукция |

Склад |

Кол-во, шт |

Утюг |

Склад№1 |

100 |

Кофемолка |

Склад№1 |

600 |

3. Ввести выписку банка согласно следующей таблице:

Приход от покупателя |

Сумма |

НДС в т.ч. |

Корр.сч. |

Назначение |

ООО «Спектр» |

96000 |

20% |

62.2 |

Предоплата за продукцию |

4. Ввести документы по отгрузке готовой продукции:

Корр.сч. |

Продукция |

Покупатель |

Кол-во |

НП |

45 |

Кофемолка |

ООО «Призма» |

50 |

5% |

902 |

Утюг |

ООО «Спектр» |

100 |

Не учитывать |

5. Ввести приходный кассовый ордер: Плательщик - ООО «Призма»; Сумма - 7560, в т.ч. НДС 20%, НП 5%; Корр.счет — 62.1

6. Ввести документ «Реализация отгруженной продукции» на основании документа «Отгрузка товаров» ООО «Призма» (Кофемолки).

7. Определить финансовый результат от реализации продукции.

8. Проанализировать бухгалтерские проводки, сформированные на основании введенных документов. По счетам 43, 40, 45, 90.2, 51,50, 62 вывести отчеты: анализ счета, ведомость по счету, карточка счета, составить оборотно-сальдовую ведомость. Результаты поместить в отчет.