6. 4 Учет нематериальных активов

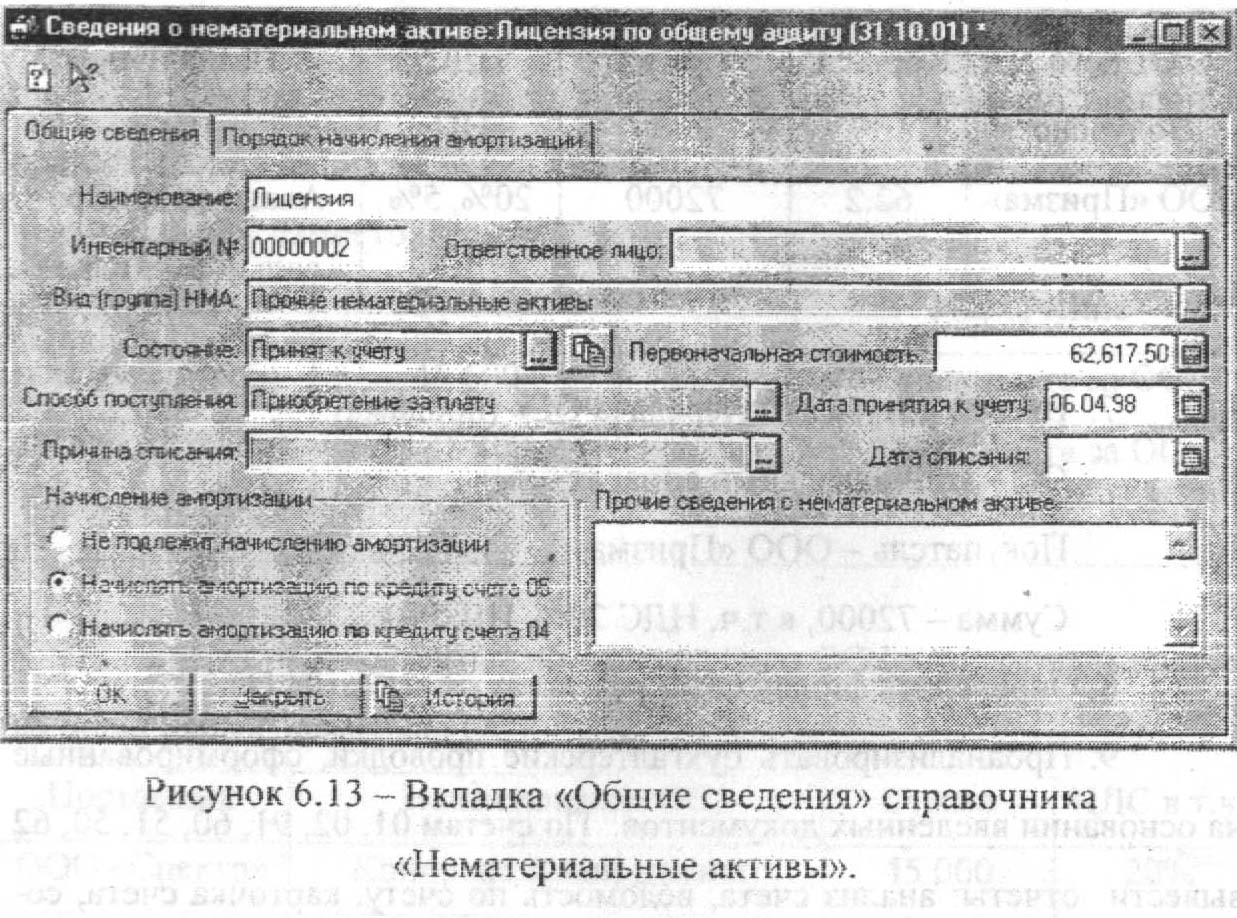

Для ведения списка нематериальных активов (далее НМА) предназначен справочник «Нематериальные активы». Окно редактирования элемента справочника «Нематериальные активы» так же, как и справочника «Основные средства», состоит из двух вкладок - «Общие сведения» и «Порядок начисления амортизации». Вид вкладки «Общие сведения» представлен на рисунке 6.13.

Во вкладке «Основные сведения» заполняются следующие поля:

Наименование - полное наименование НМА;

Инвентарный номер - уникальный цифровой код для учета объекта НМА (автоматически присваивается порядковый номер НМА по мере их ввода в справочник);

• Ответственное лицо - фамилия материально ответственного лица (выбирается из справочника «Сотрудники»);

• Состояние - текущее состояние НМД (поступил, принят к учету, списан);

• Способ поступления НМЛ - способ поступления (приобретение за плату, вклад в уставный капитал, в обмен на другое имущество, безвозмездное поступление, иной способ поступления);

• причина списания - для списанных НМЛ указывается причина списания (продажа, прекращение использования, безвозмездная передача, вклад в уставный капитал, передача по договору простого товарищества, иная причина выбытия);

• Первоначальная стоимость, Дата принятия к учету (для принятых к учету НМЛ), Дата списания (для списанных НМЛ);

Кроме того, если данный нематериальный актив подлежит начислению амортизации, в группе переключателей «Начисление амортизации» выбирается счет учета амортизационных отчислений (05 или 04). В противном случае в той же группе переключателей выбирается пункт «Не подлежит начислению амортизации».

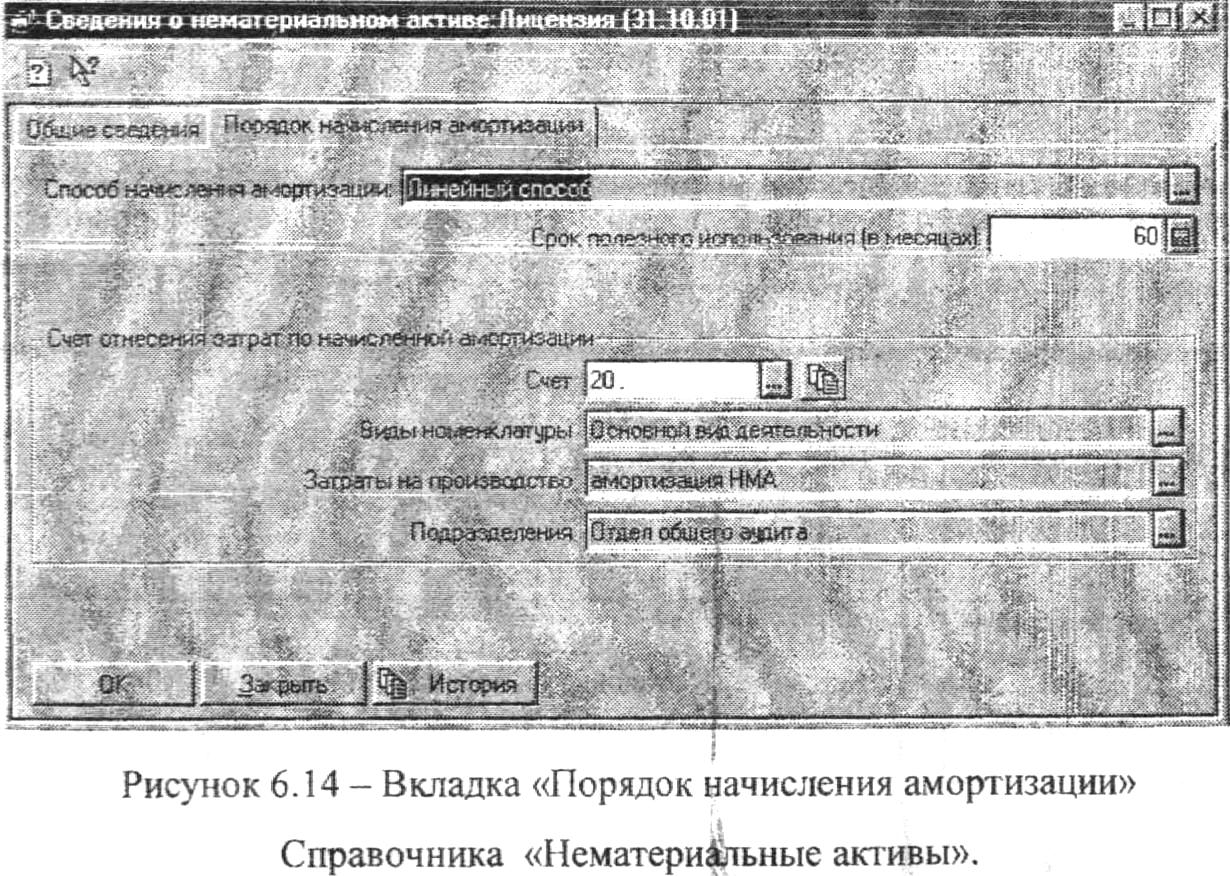

Вид вкладки «Порядок начисления амортизации» представлен на рисунке 6.14.

Здесь задается счет отнесения затрат по начислению амортизации и статьи затрат, предусмотренные на этом счете. В корреспонден ции с указанным здесь счетом будет формироваться бухгалтерская проводка по начислению амортизации. Кроме того, здесь выбирается один из трех способов определения суммы амортизации: линейный, способ уменьшаемого остатка и пропорционально объему производимой продукции. Срок полезного использования задается в месяцах.

В окне формы справочника «Нематериальные активы» с помощью соответствующих кнопок можно вывести инвентарную карточку выбранного нематериального актива, отчет по группам нематериальных активов и анализ счета 04 по субконто.

Документы, связанные с учетом нематериальных активов, хранятся в журнале «Учет НМЛ». Краткое описание электронных документов данного журнала представлено в таблице 6.2.

Таблица 6.2 - Документы журнала «Учет НМЛ» |

||||

Наименование

|

Печатная

|

Описание форма |

Проводки |

|

Дт |

Кт |

|||

Поступление НМА (приобре-тение за плату)

|

Нет |

- Поступление отдельных объектов НМА (за плату). - Выделен НДС (если есть) - Сумма аванса (если есть) |

08.5

19.2 60.1 |

601

60.1 60.2 |

Принятие к учету НМА |

Нет |

Постановка на баланс НМА |

04 |

08.5 |

|

|

Выбытие НМЛ. |

|

|

|

|

1)Продажа НМА |

|

|

|

|

- амортизация за текущий месяц |

20..26 |

05 |

|

|

- начисленная амортизация |

05 |

04 |

|

|

- остаточная стоимость |

91.2 |

04 |

|

|

- на сумму продажи |

62.1 |

91.1 |

|

|

- зачет аванса (если есть) |

62.2 |

62.1 |

|

Нет |

2)Передача в качестве вклада в уставный капитал |

|

|

Передача НМЛ |

|

- амортизация за текущий месяц |

20..26 |

05 |

|

|

- начисленная амортизация |

05 |

04 |

|

|

- остаточная стоимость |

91.2 |

04 |

|

|

- на оценочную стоимость |

58.1 |

91.1 |

|

|

3) Передача по договору простого товарищества |

|

|

|

|

- амортизация за текущий месяц |

20..26 |

05 |

|

|

- начисленная амортизация |

05 |

04 |

|

|

- остаточная стоимость |

91.2 |

04 |

|

|

- на оценочную стоимость |

58.4 |

91.1 |

|

|

3) Безвозмездная передача НМД |

|

|

|

|

- амортизация за текущий месяц |

20..26 |

05 |

|

|

- начисленная амортизация |

05 |

04 |

|

|

- остаточная стоимость |

91.2 |

04 |

Прекращение |

Нет |

|

|

|

срока действия |

|

- амортизация за текущий месяц - на балансовую стоимость |

20. .26 05 |

05 04 |

НМЛ |

|

- на сумму износа |

91.2 |

04 |

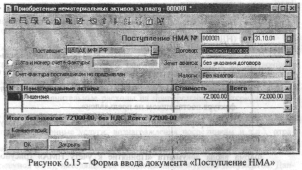

При вводе документа «Поступление НМЛ» (см. рисунок 6.15) в соответствующих полях вводится следующая информация:

• Поставщик - наименование предприятия или ФИО физического лица, у которого приобретены нематериальные активы (выбирается из справочника «Контрагенты»);

• Договор - номер и дата договора с поставщиком (выбирается из подчиненного справочника «Договоры»); при отсутствии договора с поставщиком можно выбрать служебный элемент - «Основной договор»;

• Зачет аванса - способ зачета аванса, уплаченного поставщику, автоматическое определение которого выполняется при проведении документа; аванс может не засчитываться вовсе, или засчитывается сумма аванса, уплаченного:

- по конкретному договору (поле «Договор»);

- без указания договора, т.е. любой обнаруженный аванс;

• Налоги - способ выделения и ставки уплаченных налогов (НДС и НП);

• Дата и номер счета-фактуры - если поставщиком предъявлен счет-фактура, то здесь вводится его номер и дата; в противном случае устанавливается переключатель «Счет-фактура поставщиком не предъявлен».

В табличной форме вводится наименование и стоимость полученных нематериальных активов.

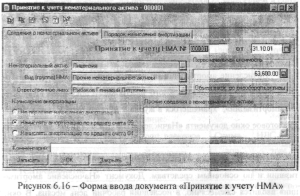

Форма ввода документа «Принятие к учету НМЛ» (рисунок

6.16.) состоит из двух вкладок «Сведения о нематериальном активе» и «Порядок начисления амортизации». Вкладка «Порядок начисления амортизации» повторяет одноименную вкладку из справочника «Нематериальные активы» (см. рисунок 6.14.). Во вкладке «Сведения о нематериальном активе» большее число полей также совпадает с одноименной вкладкой справочника «нематериальные активы» (см. рисунок 6.13.).

При вводе документа «Передача НМЛ» указывается наименование выбывающего нематериального актива, причина выбытия (продажа, безвозмездная передача, вклад в уставный капиталу т.п.), цена реализации, виды и ставки налогов, покупатель (выбирается из справочника «Контрагенты»), номер договора с покупателем и способ зачета аванса.

Дополнительные расходы на приобретение нематериальных активов, включаемые в первоначальную стоимость (информационные и консультационные услуги, вознаграждения посредникам и т.п.), отражаются с помощью документа «Услуги сторонних организаций» (см. рисунок 6.12), находящегося в одноименном журнале документов. Данный документ вводится на основании документа «Поступление нематериальных активов». Если по документу-основанию поступило несколько

объектов нематериальных активов, то суммы дополнительных расходов на приобретение будут разбиты пропорционально их стоимости.

На основании документа «Услуги сторонних организаций» при отражении затрат, связанных с приобретением нематериальных активов, формируются следующие проводки:

• Дт 04 Кт 60.1 Сумма затрат без НДС

• Дт19 Кт 60.1 Сумма НДС

• Дт 60.1 Кт 60.2 Зачет аванса поставщику (если есть).

Начисление амортизации по нематериальным активам происходит с помощью ввода специального электронного документа «Начисление амортизации», хранящегося в журнале «Регламентные документы». Диалоговое окно документа «Начисление амортизации» представлено на рисунке 6.12.

С помощью данного документа производится начисление амортизации и по основным средствам. Документ «Начисление амортизации» вводится ежемесячно, в последний рабочий день месяца. В окне происходит выбор объектов, для которых автоматически будет начисляться амортизация. При проведении данного документа на основании данных, занесенных в справочники «Основные средства» и «Нематериальные активы», происходит автоматическое определение суммы амортизации и формирование бухгалтерских проводок. По окончании проведения выдается отчет по начислению амортизации (кнопка «Печать»).

Задание для самостоятельного выполнения:

1. Ввести платежное поручение согласно следующей таблице и

провести его по выписке банка как аванс по договору (реквизиты и основание задать самостоятельно):

Получатель |

Сумма |

НДС |

Назначение |

ООО «Тульский Центр Автоматизации» |

12300

|

20%

|

Предоплата за НМЛ

|

2. Ввести документ по поступлению НМЛ (с занесением в справочник новых элементов НМЛ):

Поставщик |

Наименование НМА |

Сумма |

НДС в т.ч. |

ООО «Тульский Центр Автоматизации» |

Система программ 1С:Предприятие 7.7. |

12000 |

20% |

3. Ввести документ по дополнительным расходам, связанным с приобретением НМА согласно таблице:

Ооъект НМА |

Вид доп. расходов |

Сумма |

НДС в т.ч. |

Система программ 1С:Предприятие 7.7. |

Установка |

300 |

20% |

4. Определить первоначальную стоимость и принять к учету полученные НМА.

5. Начислить амортизацию по НМА за 3-6 месяцев отчетного года. Вывести отчет за один месяц.

6. Ввести документ «Передача НМА» :

НМА - программный пакет «1С:Предприятие»

Получатель - ОАО «Надежда»

Оценочная стоимость - 7200, в т.ч. НДС 20%

9. Определить финансовый результат от выбытия НМА.

10.Проанализировать бухгалтерские проводки, сформированные на основании введенных документов. По счетам 04, 05, 91, 51, 60, 62 вывести отчеты: анализ счета, ведомость по счету, карточка счета, составить оборотно-сальдовую ведомость. Результаты поместить в отчет.