6.3. Учет основных средств.

Для ведения списка основных средств предназначен справочник «Основные средства». Окно редактирования элемента справочника «Основные средства» состоит из двух вкладок «Общие сведения» и «Порядок начисления амортизации». Вид вкладки «Общие сведения» представлен на рисунке 6.7.

Во вкладке «Основные сведения» заполняются следующие поля: Наименование - полное наименование ОС; Инвентарный номер -уникальный цифровой код для учета объекта ОС (автоматически присваивается порядковый

номер ОС по мере их ввода в справочник);

• Вид (группа) ОС - группа ОС (Здания, Сооружения, Передаточные устройства, Машины и оборудование, Транспортные средства, Инструмент и т.д.);

• Место эксплуатации -- подразделение, которому передано ОС (выбирается из справочника «Подразделения»);

• Ответственное лицо фамилия материально ответственного лица (выбирается из справочника «Сотрудники»);

• Состояние - текущее состояние ОС (в запасе, в эксплуатации, на капитальном ремонте, на консервации, передано в текущую аренду, выбыло, иное);

• Способ поступления ОС - способ поступления (приобретение за плату, строительство объектов UC, вклад в уставный капитал, в обмен на другое имущество, безвозмездное поступление, по договору лизинга и др.);

• Причина выбытия для выбывших ОС указывается причина выбытия (продажа, списание, безвозмездная передача, вклад в уставный капитал, передача по договору простого товарищества, передача в доверительное управление, передача в аренду и др.);

• Первоначальная стоимость, Дата ввода в эксплуатацию

(для введенных в эксплуатацию ОС), Дата выбытия (для

выбывших ОС);

Тип основного средства - собственное основное средство или арендованное;

При установленном флажке «Подлежит амортизации» амортизации на данный объект ОС будет начисляться на счете 02 «Амортизация ОС», а при снятом будет начисляться износ на забалансовым счете 010 «Износ ОС». При снятом флажке «Начислять амортизацию» начисление

амортизации (износа) по данному объекту ОС будет приостановлено. Если основное средство используется в основной деятельности организации, установите флажок «Производственное». Если объект ОС передан в залог, установите флажок «Находится в залоге».

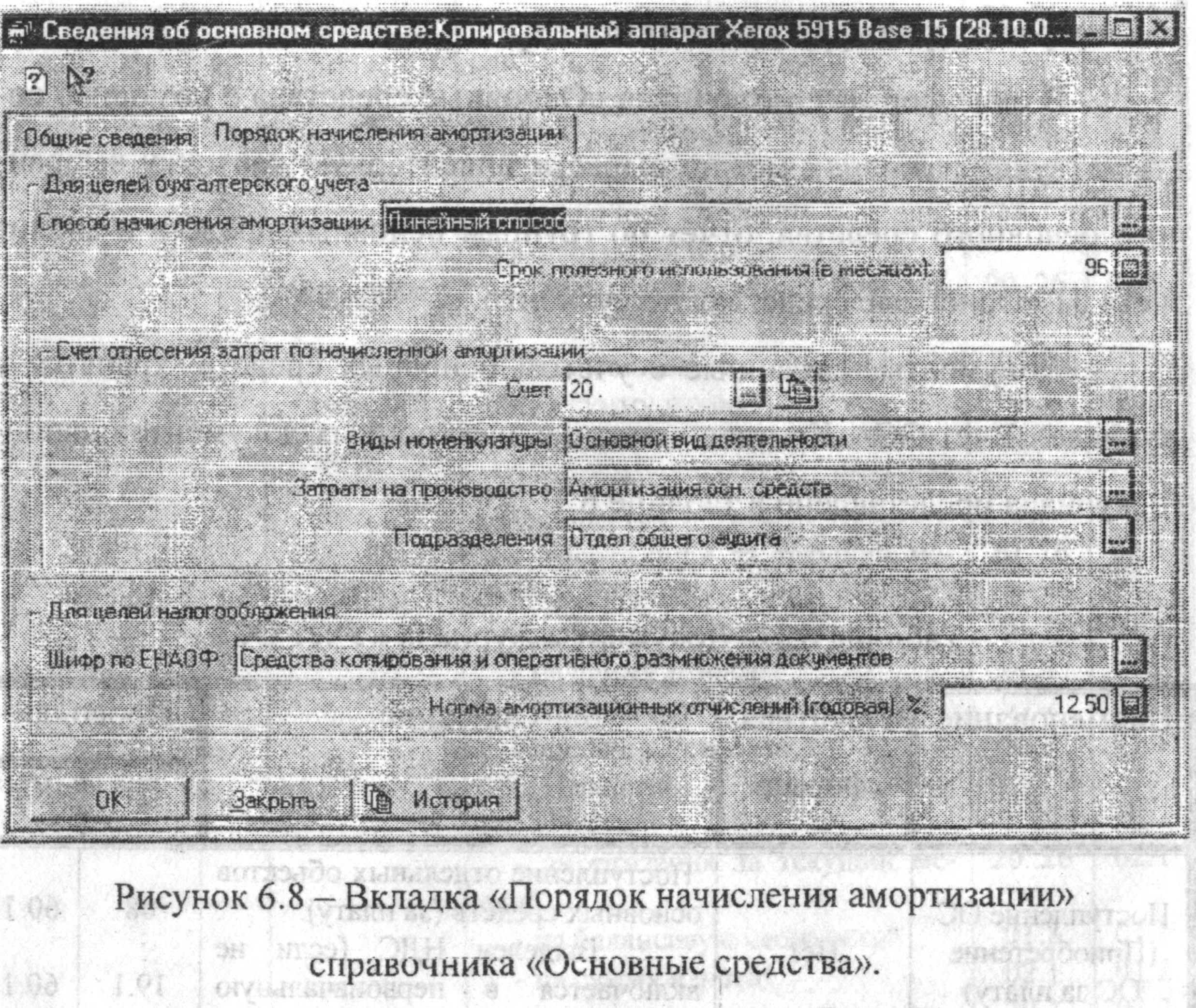

Вид вкладки «Порядок начисления амортизации» представлен на рисунке 6.8.

Для целей бухгалтерского учета здесь указывается:

• Способ начисления амортизации - один из известных способов начисления амортизации (линейный способ, способ уменьшаемого остатка, по сумме чисел лет срока полезного использования или пропорционально объему производимой продукции (работ, услуг));

• Срок полезного использования (в месяцах):

• Счет отнесения затрат по начисленной амортизации счет дебета в проводке по начислению амортизации в корреспонденции со счетом 02 или 010, а также статьи затрат, предусмотренные на этом счете.

Для целей налогообложения во вкладке «Порядок начисления амортизации» указывается годовая норма амортизации, соответствующая выбранному шифру по ЕНОАФ.

В окне формы справочника «Основные средства» с помощью соответствующих кнопок можно вывести инвентарную карточку выбранного основного средства, отчет по группам основных средств и анализ счета 01 «Основные средства» по субконто.

Документы, связанные с учетом основных средств, хранятся в журнале «Учет ОС». Краткое описание электронных документов данного журнала представлено в таблице 6.1.

Таблица 6.1 -- Документы журнала «Учет ОС»

Наименование |

Печатная |

Описание |

1 .Проводки |

|

Поступление OC (Приобретение ОС за плату) |

форма пет |

Поступление отдельных объектов основных средств (за плату). Выделен НДС (если не включается в первоначальную стоимость) |

08

19.1 |

60.1

60.1 |

|

|

Сумма аванса (если есть) |

60.1 |

60.2 |

Ввод в эксплуатацию ОС 1 |

Акт приемки - передачи ОС |

Постановка на баланс ОС |

01.1 |

08 |

Если установлен флажок «Списать на затраты» |

|

01.1 |

||

20..26 |

|

|||

Подготовка к передаче ОС

|

Нет |

- начислена амортизация за текущий месяц: списана начисленная амортизация; - списана балансовая стоимость |

20.. .26 |

02.1 |

02 1 |

01.2 |

|||

|

|

01.2 |

01.1 |

|

* Данные проводки выполняются в случае, если не вводился документ «Подготовка к передаче ОС».

При вводе документа «Поступление ОС» (см. рисунок 6.9) в соответствующих полях вводится следующая информация:

• Поставщик - наименование предприятия или ФИО физического лица, у которого приобретены основные средства (выбирается из справочника «Контрагенты»);

• Договор - номер и дата договора с поставщиком (выбирается из подчиненного справочника «Договоры»); при отсутствии договора с поставщиком можно выбрать служебный элемент - «Основной договор»;

• Зачет аванса - способ зачета аванса, уплаченного поставщику, автоматическое определение которого выполняется при проведении документа; аванс может не засчитываться вовсе, или засчитывается сумма аванса, уплаченного;

- по конкретному договору (поле «Договор»);

- без указания договора, т.е. любой обнаруженный аванс;

• Налоги - способ выделения и ставки уплаченных налогов (НДС и НП);

• Дата и номер счета-фактуры если поставщиком предъявлен счет-фактура, то здесь вводится его номер и дата; в противном случае устанавливается переключатель «Счет-фактура поставщиком не предъявлен».

В табличной форме вводится наименование и стоимость полученных основных средств.

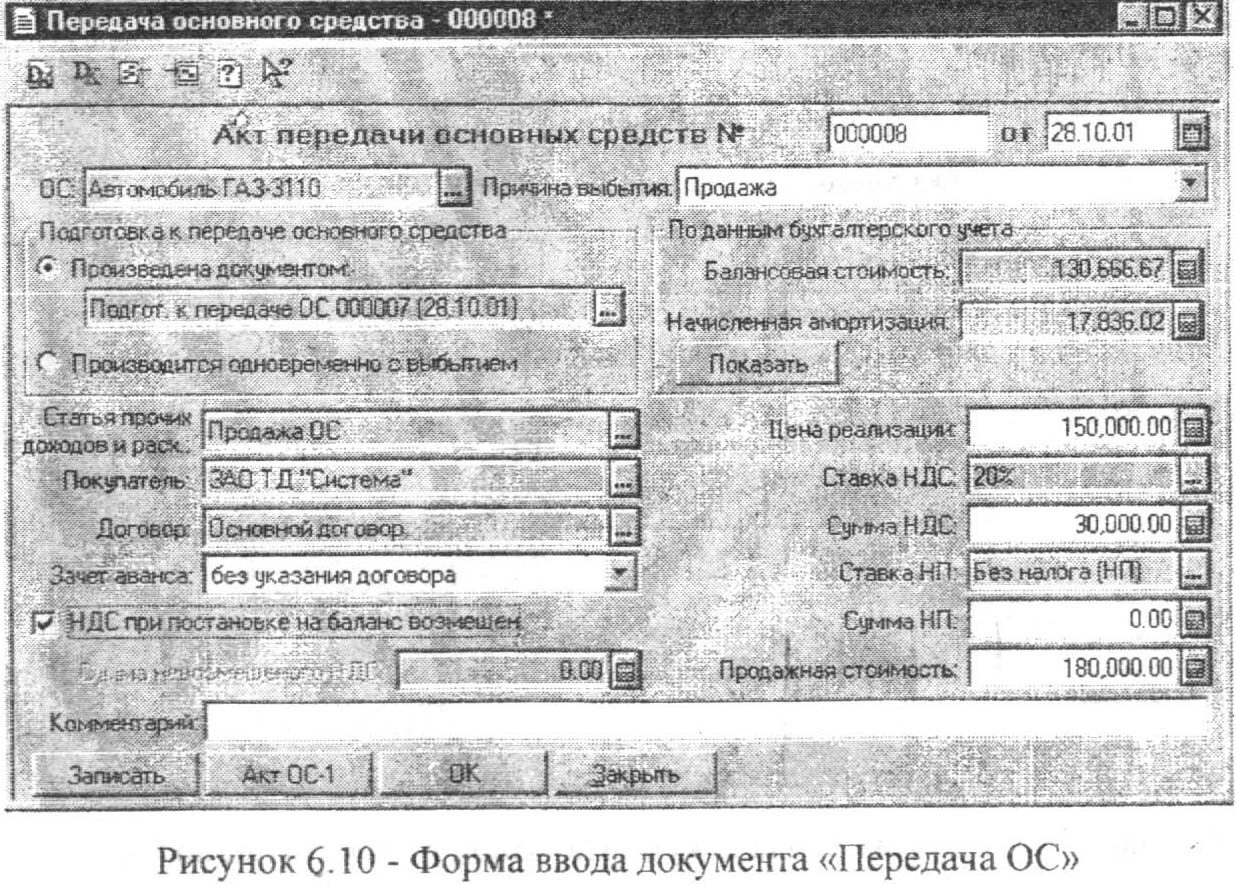

При вводе документа «Передача ОС» (см. рисунок 6.10) указывается наименование выбывающего основною средства, причина выбытия (продажа, безвозмездная передача, вклад в уставный капитал и т.п.), балансовая стоимость и сумма начисленной амортизации (вводятся вручную или вычисляются автоматически по нажатию кнопки «Показать»), иена реализации, виды и ставки налогов, покупатель (выбирается из справочника «Контрагенты»), номер договора с покупателем и способ зачета аванса. Если при постановке на баланс основного средства НДС не возмещался, то в соответствующем поле указывается сумма не возмещенного НДС. в противном случае устанавливается флажок «НДС при постановке на баланс возмещен». Если вводился документ «Подготовка к передаче ОС», то в поле «Подготовка к передаче основного средства» устанавливается переключатель «Произведена документом» и указывается номер и дата соответствующего документа. В противном случае в данном поле устанавливается переключатель «Производится одновременно с выбытием».

Форма ввода документа «Ввод в эксплуатацию ОС» (рисунок 6.11.) состоит из двух вкладок «Сведения об основном средстве» и «Порядок начисления амортизации». Вкладка «Порядок начисления амортизации» повторяет одноименную вкладку из справочника «Основные средства» (см. рисунок 6.8.). Во вкладке «Сведения об основном средстве» большее число полей также совпадает с одноименной вкладкой справочника «Основные средства» (см. рисунок 6.7.). Дополнительно указывается субсчет счета 08 «Вложения во внеоборотные активы». Если при вводе в эксплуатацию стоимость основных средств необходимо списать на затраты (для ОС стоимостью менее установленного законодательством предела), то устанавливается флажок «Списать на затраты». Дополнительные расходы на приобретение основных средств, включаемые в первоначальную стоимость (доставка, транспортировка, монтаж и т.п.), отражаются с помощью документа «Услуги сторонних организаций», находящегося в одноименном журнале документов. Данный документ вводится на основании документа «Поступление основных средств». Вид окна «Услуги сторонних организаций» представлен на рисунке 6.12.

В графе «Документ поступления» выбирается ранее введенный документ о поступлении основных средств. Таким образом, затраты, отраженные в документе «Услуги сторонних организаций», будут относиться к тем основным средствам, которые поступили по документу-основанию. Если по документу-основанию поступило несколько объектов основных средств, то суммы дополнительных расходов на приобретение будут разбиты пропорционально их стоимости.

Например, по документу «Поступление ОС» поступили:

• компьютер- стоимость 12000;

• копировальный аппарат - стоимость 36000.

траты по транспортировке этих объектов основных средств составили 4000 бел НДС и НП. Таким образом, в первоначальную стоимость объекта «компьютер» будут включены затраты в размере 1/4 от общих расходов, связанных с транспортировкой, т.е. 1000, а в первоначальной стоимости копировального аппарата транспортные расходы составят, соответственно, 3000.

На основании документа «Услуги сторонних организаций» при отражении затрат, связанных с приобретением основных средств, формируются (следующие проводки:

Дт08 КтбО.1 Сумма затрат без НДС

Дт19 КтбО.1 Сумма НДС

Дт 60.1 Кт 60.2 Зачет аванса поставщику (если есть).

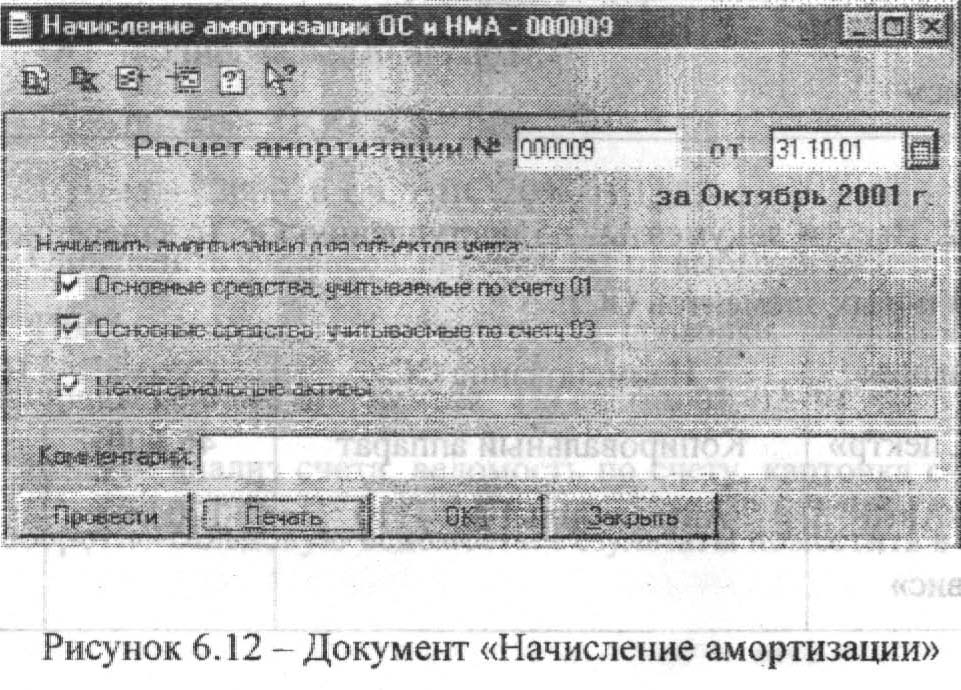

Начисление амортизации по основным средствам происходит с помощью ввода специального электронного документа «Начисление амортизации», хранящегося в журнале «Регламентные документы». Диалоговое окно документа «Начисление амортизации» представлено на

рисунке 6.12.

С помощью данного документа производится также начисление амортизации и по нематериальным активам. Документ «Начисление амортизации» вводится ежемесячно, в последний рабочий день месяца В окне происходит выбор объектов, для которых автоматически будет начисляться амортизация. При проведении данного документа на основании данных, занесенных в справочники «Основные средства» и «Нематериальные активы», происходит автоматическое определение суммы амортизации и формирование бухгалтерских проводок. По окончании проведения выдается отчет по начислений амортизации (кнопка «Печать»).

Задание для самостоятельного выполнения:

1. Ввести платежные поручения согласно следующей таблице и провести их по выписке банка как аванс по договору (реквизиты и основание задать самостоятельно):

Получатель |

Сумма |

НДС |

Назначение |

ООО «Спектр» |

45600 |

20% |

Предоплата за ОС |

ООО «Автосервис» |

121 200 |

20% |

Предоплата за ОС |

2. Ввести документы по поступлению ОС (с занесением в справочники новых элементов ОС):

Поставщик |

Наименование ОС |

Сумма |

НДС в т.ч. |

ООО «Спектр» |

Копировальный аппарат |

45000 |

20% |

ООО «Автосервис» |

Автомобиль ГАЗ 31 10 |

120000 |

20% |

3. Ввести документы по дополнительным расходам, связанным с приобретением ОС согласно таблице:

Объект ОС |

Вид доп. расходов |

Сумма |

НДС в т.ч. |

Копировальный аппарат |

Транспортировка |

600 |

20% |

Автомобиль ГАЗ 3110 |

Установка сигнализации |

1200 |

20% |

4. Определить первоначальную стоимость и ввести в эксплуатацию полученные ОС.

5. Начислить амортизацию по ОС за 3-6 месяцев отчетного года. Вывести отчет за один месяц.

6. Ввести приходный кассовый ордер:

От кого Получено |

Корр.сч. |

Сумма |

НДС, нп |

Назначение |

ООО «Призма» |

62.2 |

72000 |

20%, 5%

|

Аванс за копировальный аппарат |