Вопрос 3

В настоящее время существует множество методик анализа финансового состояния:

Методика Ковалёва

Методика Ефимовой

Методика Савицкой

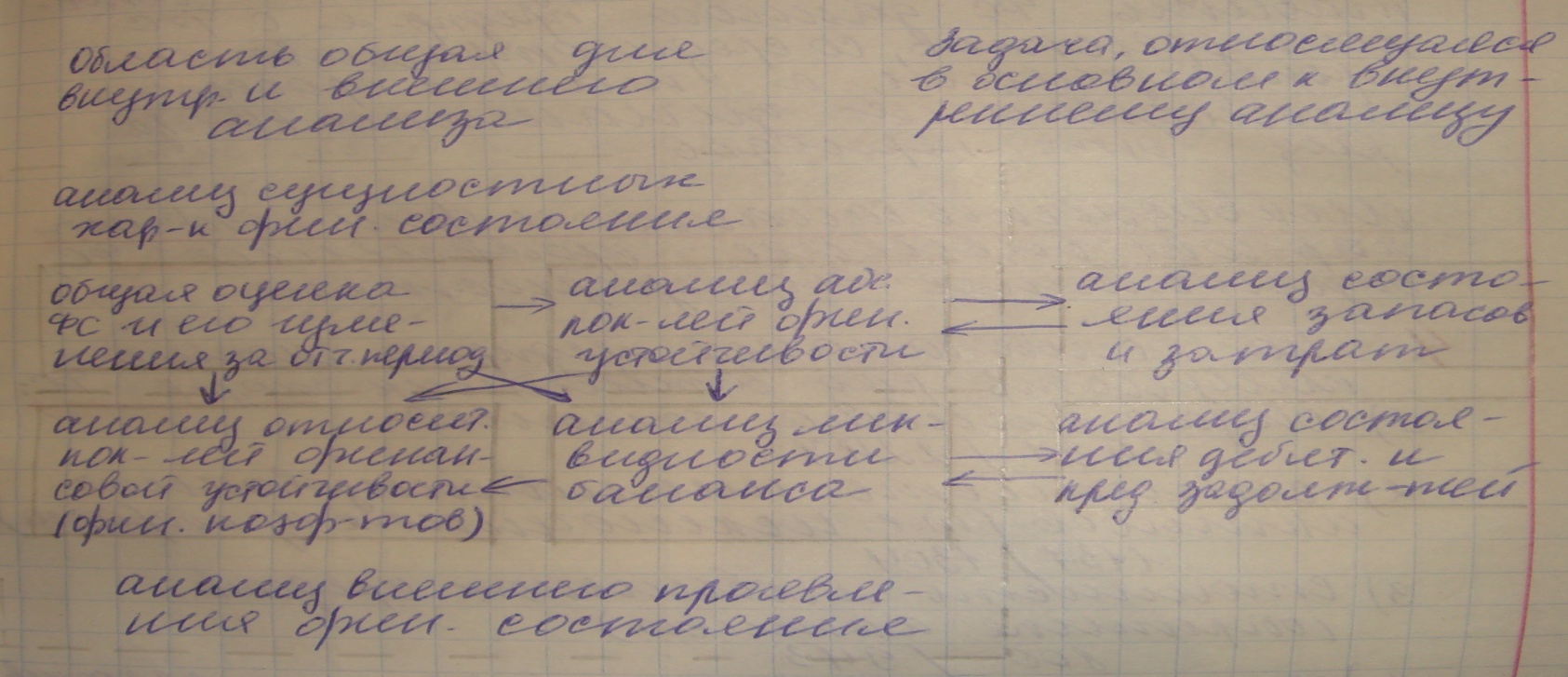

Эти методики различаются между собой глубиной проработки отдельных направлений анализа финансового состояния, количеством финансовых коэффициентов, их названием, часто имеющим одинаковый экономический смысл. Наиболее приемлемой для практического использования является методика А. Д. Шеремета, которая включает в себя следующие направления анализа:

Оценка финансового состояния и её изменение за отчётный период, а также анализ абсолютных показателей финансовой устойчивости составляют исходный пункт из которого логически развиваются остальные блоки анализа. Абсолютные показатели финансовой устойчивости отражают сущность финансового состояния. Анализ ликвидности баланса исходит из анализа финансовой устойчивости и позволяет делать заключение о возможности сохранения финансового равновесия и возможности платёжеспособности в будущем. Анализ финансовых коэффициентов позволяет сопоставить финансовое состояние данного предприятия с финансовым состояние конкурентов со среднеотраслевыми пропорциями, а также провести исследования динамики финансового состояния за ряд отчётных периодов.

Ликвидность баланса и финансовые коэффициенты характеризуют внешние проявления финансового состояния обусловленное его сущностью.

|

|

На 31 |

декабря |

|

На 31 декабря |

На 31 декабря |

|||||||||||

Пояснения 1 |

Наименование показателя 2 |

20 |

11 |

г.3 |

20 |

10 |

г.4 |

20 |

|

г.5 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

АКТИВ |

|

|

|

|||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|||||||||||||

1110 |

Нематериальные активы |

18 |

20 |

|

|||||||||||||

1120 |

Результаты исследований и разработок |

- |

- |

|

|||||||||||||

1130 |

Основные средства |

1204 |

1037 |

|

|||||||||||||

1140 |

Доходные вложения в материальные ценности |

- |

- |

|

|||||||||||||

1150 |

Финансовые вложения |

64 |

60 |

|

|||||||||||||

1160 |

Отложенные налоговые активы |

18 |

20 |

|

|||||||||||||

1170 |

Прочие внеоборотные активы |

- |

- |

|

|||||||||||||

1100 |

Итого по разделу I |

1304 |

1137 |

|

|||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|||||||||||||

1210 |

Запасы |

641 |

590 |

|

|||||||||||||

1220 |

Налог на добавленную стоимость по приобретенным ценностям |

12 |

10 |

|

|||||||||||||

1230 |

Дебиторская задолженность |

94 |

85 |

|

|||||||||||||

1240 |

Финансовые вложения (за исключением денежных эквивалентов) |

24 |

20 |

|

|||||||||||||

1250 |

Денежные средства и денежные эквиваленты |

172 |

95 |

|

|||||||||||||

1260 |

Прочие оборотные активы |

- |

- |

|

|||||||||||||

1200 |

Итого по разделу II |

943 |

800 |

|

|||||||||||||

1600 |

БАЛАНС |

2247 |

1937 |

|

|||||||||||||

|

|

На 31 |

декабря |

|

На 31 декабря |

На 31 декабря |

|||||||||||

Пояснения 1 |

Наименование показателя 2 |

20 |

11 |

г.3 |

20 |

10 |

г.4 |

20 |

|

г.5 |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

ПАССИВ |

|

|

|

|||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|

|

|

|||||||||||||

1310 |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1500 |

1500 |

|

|||||||||||||

1320 |

Собственные акции, выкупленные у акционеров |

( |

- |

)7 |

( |

- |

) |

( |

|

) |

|||||||

1340 |

Переоценка внеоборотных активов |

- |

- |

|

|||||||||||||

1350 |

Добавочный капитал (без переоценки) |

136 |

100 |

|

|||||||||||||

1360 |

Резервный капитал |

4 |

- |

|

|||||||||||||

1370 |

Нераспределенная прибыль (непокрытый убыток) |

136 |

80 |

|

|||||||||||||

1300 |

Итого по разделу III |

1776 |

1680 |

|

|||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|||||||||||||

1410 |

Заемные средства |

- |

- |

|

|||||||||||||

1420 |

Отложенные налоговые обязательства |

12 |

10 |

|

|||||||||||||

1430 |

Оценочные обязательства |

- |

- |

|

|||||||||||||

1450 |

Прочие обязательства |

- |

- |

|

|||||||||||||

1400 |

Итого по разделу IV |

12 |

10 |

|

|||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|||||||||||||

1510 |

Заемные средства |

169 |

81 |

|

|||||||||||||

1520 |

Кредиторская задолженность |

265 |

145 |

|

|||||||||||||

1530 |

Доходы будущих периодов |

10 |

8 |

|

|||||||||||||

1540 |

Оценочные обязательства |

15 |

13 |

|

|||||||||||||

1550 |

Прочие обязательства |

- |

- |

|

|||||||||||||

1500 |

Итого по разделу V |

459 |

247 |

|

|||||||||||||

1700 |

БАЛАНС |

2247 |

1937 |

|

|||||||||||||