2 Анализ имущественного положения компании

2.1 Агрегированный баланс оао «Усть-Луга»

Наибольшую роль в качестве информационного источника финансового анализа играет баланс предприятия, поэтому финансовый анализ иногда называют анализом баланса.

Бухгалтерский баланс представляет собой определенную форму отражения направлений использования авансированного капитала компании (активы) и источников его финансирования (пассивы). Анализ баланса будет осуществляться в следующей последовательности:

– формирование агрегированного баланса;

– горизонтальный анализ баланса;

– вертикальный анализ баланса.

Агрегированный баланс представляет собой более компактную и поэтому более аналитичную форму баланса, которая получается в результате объединения аналогичных статей активов и пассивов отчетного баланса. Так для предприятия ОАО «Мегафон» агрегированный баланс представлен в таблице №1.

Анализ динамики и структуры баланса – это общая оценка финансового состояния организации, предназначенная для общей характеристики показателей, их динамики и отклонений за отчетный период.

Для проведения этого анализа составляется агрегированный баланс. Форма агрегированного баланса более удобна для чтения и проведения анализа, она позволяет выделить ключевые элементы, характеризующие состояние компании. Кроме того, подобная форма представления информации близка (методологически и терминологически) к используемым в мировой практике формам балансовых отчетов. Корректное агрегирование статей бухгалтерского баланса является основой для проведения качественного финансового анализа.

При составлении агрегированного баланса сохраняется структура исходного баланса - выделение постоянных и текущих активов, собственного и заемного капитала, сохраняется равенство общих величин (сальдо) актива и пассива баланса. Однако внутри разделов осуществляется ряд преобразований.

Активы агрегированного баланса включают два раздела «Постоянные активы» (Внеоборотые активы) и «Текущие активы» (Оборотные активы).

Пассивы агрегированного баланса представлены «Собственным капиталом» «Долгосрочными обязательствами», «Текущими пассивами» (Краткосрочные обязательства).

Таблица 1

Агрегированный баланс ОАО «Усть-Луга» на 31.12.2010-31.12.2012 гг.,тыс.руб.

Показатель |

Код строки |

31.12.2010 |

31.12.2011 |

31.12.2012 |

ПОСТОЯННЫЕ АКТИВЫ |

|

|

|

|

нематериальные активы |

1110+1120 |

51252 |

44076 |

37079 |

основные средства |

1150 |

6652413 |

8390986 |

2335197 |

доходные вложения в материальные ценности |

1160 |

486238 |

458585 |

1239 |

финансовые вложения |

1170 |

788088 |

649893 |

266063 |

отложенные налоговые активы |

1180 |

7729 |

15103 |

8211 |

дебиторская задолженность со сроком свыше12 мес. |

1231 |

1097584 |

1004957 |

201158 |

прочие внеоборотные активы |

1190 |

62728 |

54915 |

41661 |

Итого постоянных активов |

1100+1231 |

9146032 |

10618515 |

2890608 |

ТЕКУЩИЕ АКТИВЫ |

|

|

|

|

запасы |

1210 |

73363 |

6348 |

7768 |

дебиторская задолженность |

1232 |

744993 |

328386 |

1540295 |

денежные средства |

1250+1240 |

130342 |

40390 |

39066 |

прочие текущие активы |

1260+1220 |

140198 |

171290 |

149561 |

Итого текущих активов |

1200-1231 |

1088896 |

546414 |

1736690 |

ИТОГО АКТИВОВ |

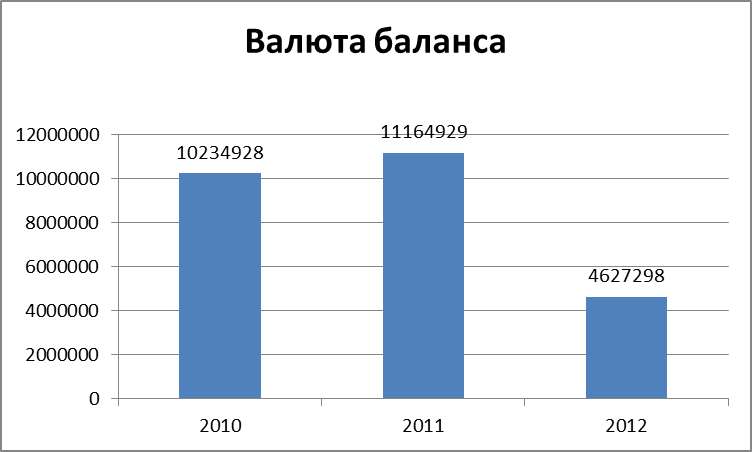

1600 |

10234928 |

11164929 |

4627298 |

СОБСТВЕННЫЕ СРЕДСТВА |

|

|

|

|

уставный капитал |

1310-1320+1340+1350 |

1767331 |

1767331 |

1479104 |

накопленный капитал |

1360+1370 |

392181 |

390554 |

79433 |

доходы будущих периодов |

1 530 |

0 |

0 |

0 |

Итого собственных средств |

1300+1530 |

2159512 |

2157885 |

1558537 |

ЗАЕМНЫЕ СРЕДСТВА. |

|

|

|

|

Долгосрочные обязательства |

1400 |

5024181 |

7760251 |

2514072 |

Текущие пассивы |

|

|

|

|

заемные средства |

1510 |

981622 |

20125 |

112315 |

кредиторская задолженность |

1520 |

2059128 |

1219158 |

427347 |

Оценочные обязательства |

1540 |

0 |

0 |

7826 |

Прочие обязательства |

1550 |

10485 |

7510 |

7201 |

Итого текущих пассивов |

1500-1530 |

3051235 |

1246793 |

554689 |

Итого заемных средств |

1400+1500-1530 |

8075416 |

9007044 |

3068761 |

ИТОГО ПАССИВОВ |

1 700 |

10234928 |

11164929 |

4627298 |

СОС |

|

-6986520 |

-8460630 |

-1332071 |

ЧОК |

|

-1962339 |

-700379 |

1182001 |

Из анализа агрегированного баланса можно заметить, что изменение валюты происходит со значительным ростом в период с 2010 по 2011 год, за исключением 2012 года. С 2010 по 2011 валюта баланса увеличилась на 930001 тыс. руб. Это произошло за счет увеличения во активах: основных средств, в пассивах компании: долгосрочных обязательств.