24) Издержки предприятия и их виды: переменные, общие и средние. Графическое изображение динамики различных видов издержек.

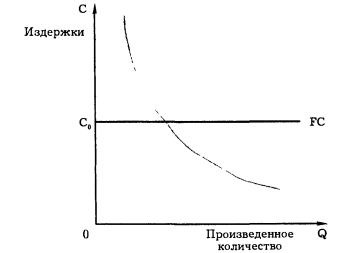

Постоянные издержки (FC) – это денежные затраты, которые не зависят от объема выпускаемой продукции (затраты на эксплуатацию оборудования, зданий, охрана и т.д.) Постоянные издержки являются обязательными и сохраняются даже если фирма ничего не производит, поэтому на графике постоянные издержки выражаются прямой, параллельной оси абсцисс.

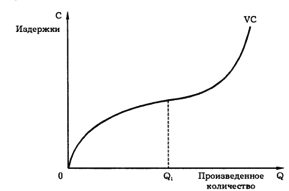

Переменные издержки (VC) – это денежные

затраты, изменяющиеся вместе с объемом

выпуска продукта. Это расходы на сырье,

вспомогательные материалы, труд и т.д.

Переменные издержки изменяются

пропорционально выпуску продукции,

поэтому на графике кривая переменных

издержек – восходящая линия.

Общие издержки ( TС ) – это совокупность всех затрат предприятия на производство и реализацию продукции:TC = FC + VC

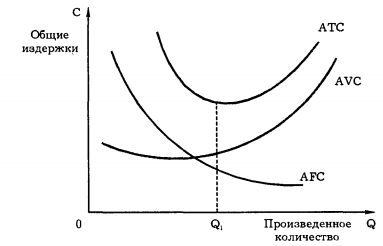

Производителя часто интересует величина средних издержек, то есть издержек, пересчитанных на единицу продукции.

Средние переменные издержки – это отношение переменных издержек к объему выпуска продукции:

AVC = TVC / Q

График средних переменных издержек имеет U -образную форму в соответствии с законом убывающей отдачи. Когда отдача от данного переменного фактора производства в стадии возрастания, всё меньше количества дополнительных переменных ресурсов требуется для производства дополнительных единиц продукции. Следовательно, в расчете на эту единицу сокращаются переменные издержки. Этим объясняется отрицательная ветвь. На стадии убывающей отдачи картина противоположная – средние переменные издержки возрастают.

Средние общие издержки можно вычислять по формулам:ATC = TC / Q , ATC = AFC + AVC

Кривая средних общих издержек является суммой кривых средних постоянных и средних переменных издержек и имеет U -образную форму.

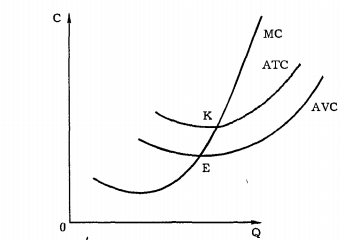

Предельные издержки (MC) — это издержки, связанные с производством дополнительной единицы продукции.

MC = ΔTC / ΔQ = (ΔTVC / ΔQ) + (ΔTFC / ΔQ)

Поскольку FC = const , то взаимосвязи между постоянными и предельными издержками нет. Поэтому предельные издержки можно выразить формулой: MC = ΔTVC / ΔQ

График предельных издержек пересекает кривые средних переменных и средних общих издержек в точках минимума последних. Если предельные издержки больше средних издержек, то производство дополнительной единицы продукции вызовет увеличение средних издержек. И наоборот: если MC < AC , то при увеличении объемов производства средние издержки уменьшаются. Всё это справедливо и для соотношения AVC и MC .

Пока MC < ATC и MC < AVC , последние убывают. Если MC > ATC и MC > AVC , последние возрастают. Если MC = AC , то переменные издержки достигают минимума.

25) Издержки экономические и издержки бухгалтерские. Нормальная и экономическая прибыль

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для получения готовой продукции. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения. Бухгалтерские издержки = Явные издержки; Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. Альтернативные (экономические) издержки = Явные издержки(опред. суммой расходов предприятия на оплату внешних ресурсов) + Неявные издержки(это стоимость внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы)

Эти два вида издержек (бухгалтерские и экономические) могут совпадать или не совпадать друг с другом. Если ресурсы покупаются на свободном конкурентном рынке, то фактическая рыночная цена равновесия, уплачиваемая за их приобретение, есть цена наилучшей альтернативы. Если же цены на ресурсы не равны равновесным из-за несовершенства рынка или государственного вмешательства, то фактические цены могут не отражать стоимости наилучшей из отвергнутых альтернатив и оказаться выше или ниже альтернативных издержек

Бухгалтерская прибыль – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные(скрытые)издержки; Б.П.=совокупный доход-бухгалтерские изд.

Экономическая прибыль – общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками. Экономическая прибыль показывает, что на данном предприятии производственные ресурсы используются более эффективно. Поэтому экономическая, а не бухгалтерская прибыль выступает критерием эффективности использования предприятием затраченных (потребленных) ресурсов. Когда экономические издержки превышают полученный доход, то предприятие несет убытки. Э.П.= совокупный доход-Э.И.;Э.П.=Б.П.- неявные изд.

Нормальная прибыль – вознаграждение за выполнение предпринимательских функций; элемент внутренних (неявных) издержек наряду с внутренней рентой и внутренней зарплатой. Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты, или жалованья.