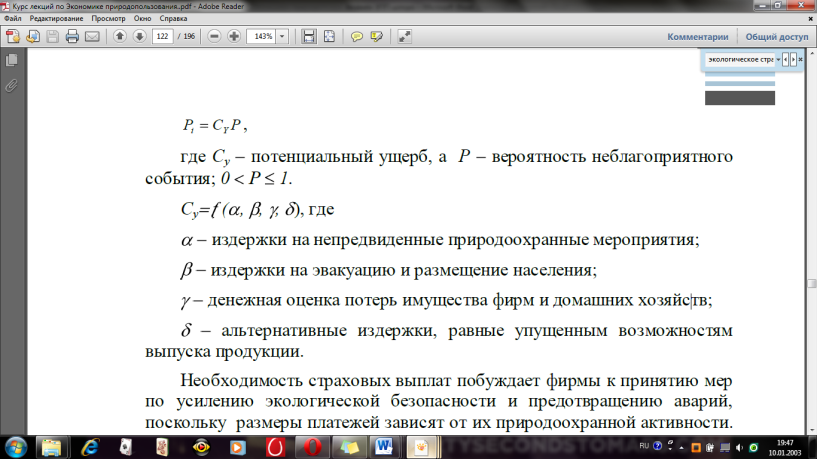

27. Экологическое страхование.

Обязательное страхование объектов, эксплуатация которых связана с высоким риском промышленных аварий и катастроф с тяжелыми экологическими последствиями

Добровольное страхование от стихийных бедствий, которые могут сопровождаться загрязнением окружающей среды

28. Залоговая цена.

является альтернативой экологическому налогообложению, одним из недостатков которого является то, что он может вынудить загрязнителя применять нелегальные способы обращения с отходами и загрязняющими веществами, чтобы избежать платежей. Залоговая цена служит для устранения разрыва между частными и общественными издержками ненадлежащего обращения с отходами (в первую очередь, их размещения). В целом залоговая система предполагает внесение аванса за возможное загрязнение окружающей среды, гарантируя его возврат, если загрязнение было предотвращено.

С экономической точки зрения нелегальное или ненадлежащее размещение отходов представляет собой отрицательный внешний эффект. Внешние издержки (ущерб) могут выступать в разных формах, начиная от угрозы для здоровья людей (например, вызванной попаданием в окружающую среду кислоты из отслуживших батареек) и заканчивая неэстетичным видом мусорной свалки. Залоговая система побуждает потенциального загрязнителя принимать во внимание не только свои собственные, но и внешние издержки.

Компенсационный компонент залоговой системы предназначен для того, чтобы адресовать загрязнителю предельные внешние издержки

ненадлежащего размещения отходов. Он обеспечивает интернализацию внешнего эффекта, вынуждая источник загрязнения выплачивать аванс, и тем самым нести не только частные, но и внешние издержки. Компонент же возврата денежной суммы формирует стимул к надлежащему обращению с отходами, предупреждая возможный ущерб от их бесконтрольного попадания в окружающую среду. Таким образом, залоговая система, вместо того, чтобы наказывать реального загрязнителя, направлена на потенциального загрязнителя, поощряя его экологически ответственное поведение.

Важнейшим результатом применения залоговой системы является предотвращение бесконтрольного попадания в окружающую среду вредных и опасных веществ, оказывающих негативное влияние на здоровье людей и состояние экологических систем. Главным ее достоинством является то, что она стимулирует экологически ответственное поведение, не требуя дополнительных усилий по экологическому мониторингу и наблюдению за выполнением экологических норм.

Еще одним преимуществом этого инструмента является то, что его можно использовать как стимул к более рациональному использованию сырья. Огромное количество отслуживших свой срок продуктов и использованных материалов помещается на свалки или сжигается, тогда как их можно было бы переработать и повторно использовать в процессе производства. В свою очередь, возможность пользоваться вторичным сырьем препятствует истощению первичных природных ресурсов, а также способствует снижению цен на товары. Выплата фирмами аванса за сырье действует так же, как налог на факторы производства, побуждая их к более эффективному использованию ресурсов в процессе производства, а стремление вернуть залог стимулирует надлежащее размещение или переработку отходов.

Одним из самых распространенных примеров применения залоговой системы является стеклянная и алюминиевая тара. Внедрение этой системы быстро дает положительные результаты, позволяя увеличить долю возврата тары от различного рода напитков на 90%. Примером успешного использования залоговой системы является сбор и утилизация старых автомобильных покрышек, кислотно-свинцовых батареек, люминесцентных ламп и других отходов, содержащих вредные или токсичные вещества, которые могут нанести вред природе и здоровью человека. Кроме того, при помощи залоговых цен можно организовать сбор отходов, представляющих собой ценное сырье для вторичной переработки.

29. Стратегические цели, задачи и основные инструменты экологической политики Республики Беларусь.

Современная экологическая политика Республики Беларусь строится с учетом как общемировых тенденций, так и национальных особенностей. Основными ее целями на данном этапе развития страны являются:

1) обеспечение экологически безопасных условий для проживания людей;

2) рациональное использование и охрана природных ресурсов;

3) выработка правовых и экономических основ охраны окружающей среды в интересах настоящего и будущего поколений.

К основным направлениям государственной экологической политики Беларуси относятся:

совершенствование природоохранного законодательства с целью создания более четкой нормативной базы в области охраны окружающей среды;

внедрение эффективных экономических методов управления и контроля за охраной окружающей среды;

создание целостной системы финансирования природоохранных мероприятий;

совершенствование системы органов управления и экологического контроля;

реализация программы экологической подготовки кадров, повышение экологической культуры населения;

развитие международного сотрудничества и более активное использование мирового опыта в решении экологических проблем.

В настоящее время в Беларуси долгосрочное экологическое планирование осуществляется на базе Основных направлений политики в области охраны окружающей среды Республики Беларусь на период до 2025 г. В этом документе отражены наиболее важные вопросы охраны 88

окружающей среды, обеспечивающие реализацию экологических интересов личности, общества и государства.

Стратегической целью охраны окружающей среды на период до 2025 г. является достижение нового, более высокого ее качества, обеспечивающего экологически благоприятные условия жизни населения, содействие решению глобальных и региональных экологических проблем, устойчивому социальному и экономическому развитию Республики Беларусь.

Достижение поставленной цели предполагается обеспечить путем снижения негативных воздействий на окружающую среду, восстановления природных комплексов, кардинального улучшения в области обращения с отходами; обеспечения устойчивого территориального развития, сохранения биологического и ландшафтного разнообразия, минимизации воздействия на климат и адаптации к его изменениям.

В Республике Беларусь экологическое налогообложение было введено в 1991 г. и стало важным компонентом формирующейся системы экономического механизма стимулирования рационального природопользования и охраны окружающей среды. Первоначально экологический налог включал преимущественно плату за пользование некоторыми видами природных ресурсов, которые впоследствии были дополнены платой за выбросы загрязняющих веществ в атмосферный воздух, сбросы сточных вод или загрязняющих веществ в окружающую среду, размещение отходов производства; за производство и (или) импорт пластмассовой, стеклянной бумажной и картонной тары и импорт товаров, упакованных в такую тару; за импорт и производство товаров, содержащих более 50% летучих органических соединений; за ввоз на территорию Республики Беларусь веществ, разрушающих озоновый слой.

После вступления в силу с 1 января 2010 г. Закона Республики Беларусь…, налог за использование природных ресурсов (экологический налог) был разделен на два самостоятельных налога:

1) непосредственно экологический налог, в состав которого входят платежи за загрязнение окружающей среды;

2) налог за добычу (изъятие) природных ресурсов.

Плательщиками экологического налога являются организации и индивидуальные предприниматели. Им облагаются объемы:

выбросов загрязняющих веществ в атмосферный воздух;

сбросов сточных вод или загрязняющих веществ в окружающую среду;

отходов производства, подлежащих хранению, захоронению;

озоноразрушающих веществ, ввозимых на территорию Республики Беларусь, в том числе содержащихся в продукции.

Налогом за добычу (изъятие) природных ресурсов облагается фактический объем добываемых (изымаемых) конкретных видов природных ресурсов согласно установленному Налоговым кодексом перечню, включающему 20 наименований, в том числе:

песка формовочного, стекольного, строительного;

песчано-гравийной смеси;

камня строительного, облицовочного;

воды (поверхностной и подземной);

минеральной воды, полиметаллического водного концентрата, минерализованной воды, добываемой для поддержания пластового давления при добыче нефти;

грунта для земляных сооружений;

соли калийной (в пересчете на оксид калия), поваренной;

нефти и др.

Для усиления стимулирующей роли экологического налога его ставки периодически корректируются. Осуществляется также упрощение налоговой системы. С этой целью в 2008 г. был существенно (в 11 раз) сокращен перечень облагаемых экологическим налогом загрязняющих веществ, выбрасываемых в атмосферный воздух при одновременном увеличении ставок налога за выбросы тех веществ, которые им облагаются.

В Беларуси действует система льгот для категорий плательщиков экологического налога, осуществляющих природоохранные мероприятия, направленные на снижение: 1) выбросов загрязняющих веществ в атмосферный воздух (строительство и реконструкция оборудования по очистке газов, создание автоматизированных систем контроля выбросов); 2) сбросов сточных вод (строительство и реконструкция сооружений для очистки сточных вод) и 3) объемов образования отходов (строительство и реконструкция объектов размещения и обезвреживания отходов). Налоговые льготы применяются также для предприятий, внедряющих международные экологические стандарты ИСО серии 14000.

Первоначально экологическое налогообложение в Беларуси носило

скорее фискальный, чем стимулирующий характер, поскольку его выплата не оказывала реального влияния на техническое и финансовое состояние предприятий-загрязнителей. Однако с течением времени его стимулирующее воздействие заметно усилилось.

В целом принято считать, что преимуществами экологического налога как инструмента эколого-экономического регулирования являются: 1) 118

соответствие обеим парадигмам современной экологической политики; 2) высокая экономическая эффективность; 3) низкие издержки контроля; 4) стимулирование природоохранной деятельности; 5) содействие инновационному процессу; 6) обеспечение природоохранной деятельности финансовыми ресурсами. Это означает, что экологические налоги лишены главных недостатков экологических стандартов, лимитов и нормативов. Вместе с тем они имеют собственные недостатки, обусловленные невозможностью точного измерения предельного эколого-экономического ущерба.