Тесты для самоконтроля.

Заработная плата сотрудника аптечной организации относится

На прибыль;

На убытки;

На реализацию;

На издержки обращения;

На недостачу ценностей.

Выплата заработной платы относится к расходной кассовой операции, юридическим основанием которой является:

Приемная квитанция;

Расчетно-платежная ведомость;

Объявление на взнос наличных денег;

Комплект денег для инкассации.

Минимальный размер налога на доходы с физических лиц составляет от начисленной заработной платы:

10%;

12%;

13%;

22%;

35%.

Средний дневной заработок для оплаты отпусков, установленных в календарных днях, в случае если расчетный период отработан полностью. Исчисляется путем деления суммы начисленной заработной платы в расчетном периоде:

На количество рабочих дней в этом периоде по календарю шестидневной рабочей недели;

На 12 и 29,4;

На 12 и 29,6.

Заработная плата должна выплачиваться не реже:

Одного раз в месяц;

Двух раз в месяц;

Одного раза в неделю.

Аптечные организации, независимо от формы собственности, уплачивают страховые взносы во все фонды, кроме:

В фонд социального страхования;

В фонд обязательного медицинского страхования;

В пенсионный фонд;

В фонд занятости населения.

Применение Единой тарифной сетки обязательно для :

Больничных аптек;

Аптек лечебно-профилактического учреждения;

Межбольничных аптек;

Хозрасчетных аптек.

Заработная плата при повременной форме оплаты труда рассчитывается:

Исходя из установленного размера оплаты за единицу выполненной работы;

Исходя из фактически отработанного времени.

Размер пособия по временной нетрудоспособности зависит от всего, кроме:

Причины наступления нетрудоспособности;

Категории работников;

Продолжительности непрерывного трудового стажа;

Членства в профсоюзе.

Все случаи выхода и неявок на работу работников отражаются в:

Личной карточке;

Табеле использования рабочего времени;

Расчетно-платежной ведомости;

Приказе о приеме на работу.

Работник имеет непрерывный трудовой стаж 4 года. Размер пособия по временной нетрудоспособности выплачивается:

40% заработка;

50% заработка;

60% заработка;

80% заработка;

100% заработка.

Налогоплательщиком единого социального налога является:

Работодатель;

Работник.

Стандартные вычеты на работника составляют:

400 рублей,

600 рублей;

1000 рублей.

При выплате компенсации по листу нетрудоспособности за счет средств работодателя оплачиваются:

1 день;

2 дня;

5 дней.

Начисление заработной платы отражается на следующих счетах бухгалтерского учета:

Д44-К70;

К70-Д44;

К70-Д50;

Д51-К70.

Список литературы.

Акопова Е.М., Еремина С.Н. Договоры о труде. — М.: Феникс, 2005. — С. 462.

Барышников Н.П. Заработная плата: Справочное пособие. — М., 2002. — С. 496.

Бухгалтерский учет: Учебник / Под ред. П.С. Безруких. — М., 2006. — С. 576.

Житников Ю.М., Власенко Т.Я., Глущенко И.Я. Рабочее время, оплата труда, отпуска и льготы в здравоохранении. — М., 2005. — С. 543.

Зверева Е.С. Нормирование и оплата труда работников аптечных учреждений (предприятий). - М.: МЦЭФР, 2002. - С. 352.

Мельничук Е.И. О некоторых особенностях приема на работу и оплате труда совместителей // Новая аптека. — 2003. — № 9. — С. 94-96.

Налоговый кодекс РФ, часть 2.

Никулина И.И. Расчет пособий по временной нетрудоспособности, по беременности и родам // Новая аптека. - 2003. - № 6. - С. 87-89.

9. План счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкция по его применению. — М., 2003. — С. 169.

10. Постановление Государственного комитета по статистике № 26 от 6.04.01 г. «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Постановление Государственного комитета РФ по статистике № 121 от 7.12.98 г. «Инструкция по заполнению организациями сведений о численности работников и использовании рабочего времени в формах федерального государственного статистического наблюдения».

Постановление Министерства труда РФ от 27.08.97 г. № 43 «О согласовании разрядов оплаты труда и тарифно-квалификационных характеристик работников здравоохранения РФ».

Постановление Правительства РФ № 213 от 11.04.03 г. «Об особенностях порядка исчисления средней заработной платы».

Пошерстник Н.В., Мейксин Ж.С. Заработная плата в современных условиях. — СПб.: Издательский дом Герда, 2005. — С. 736.

Приказ МЗ РФ № 377 от 15.10.99 г. «Об оплате труда работников здравоохранения РФ».

Сорокина С.И. Некоторые особенности назначения и выплаты пособии по государственному социальному страхованию // Новая аптека. — 2002.-№1.-С. 127-134.

СухининаВ.А. Оплата командировочных расходов// Новая аптека. — 2001. — № 11. — С. 118— 127.

Сухинина В.А. Предоставление и оплата отпусков в соответствии с Трудовым кодексом РФ // Новая аптека. - 2003. - № 6. — С. 74-86.

Трудовой кодекс РФ, 2001.

Указ президента РФ № 508 от 15.03.00 г. «О размере пособия по временной нетрудоспособности».

Финансовый учет: Учебник / Под ред. проф. В.Г. Гетьмана. — М.: Финансы и статистика, 2003. - С. 261-285.

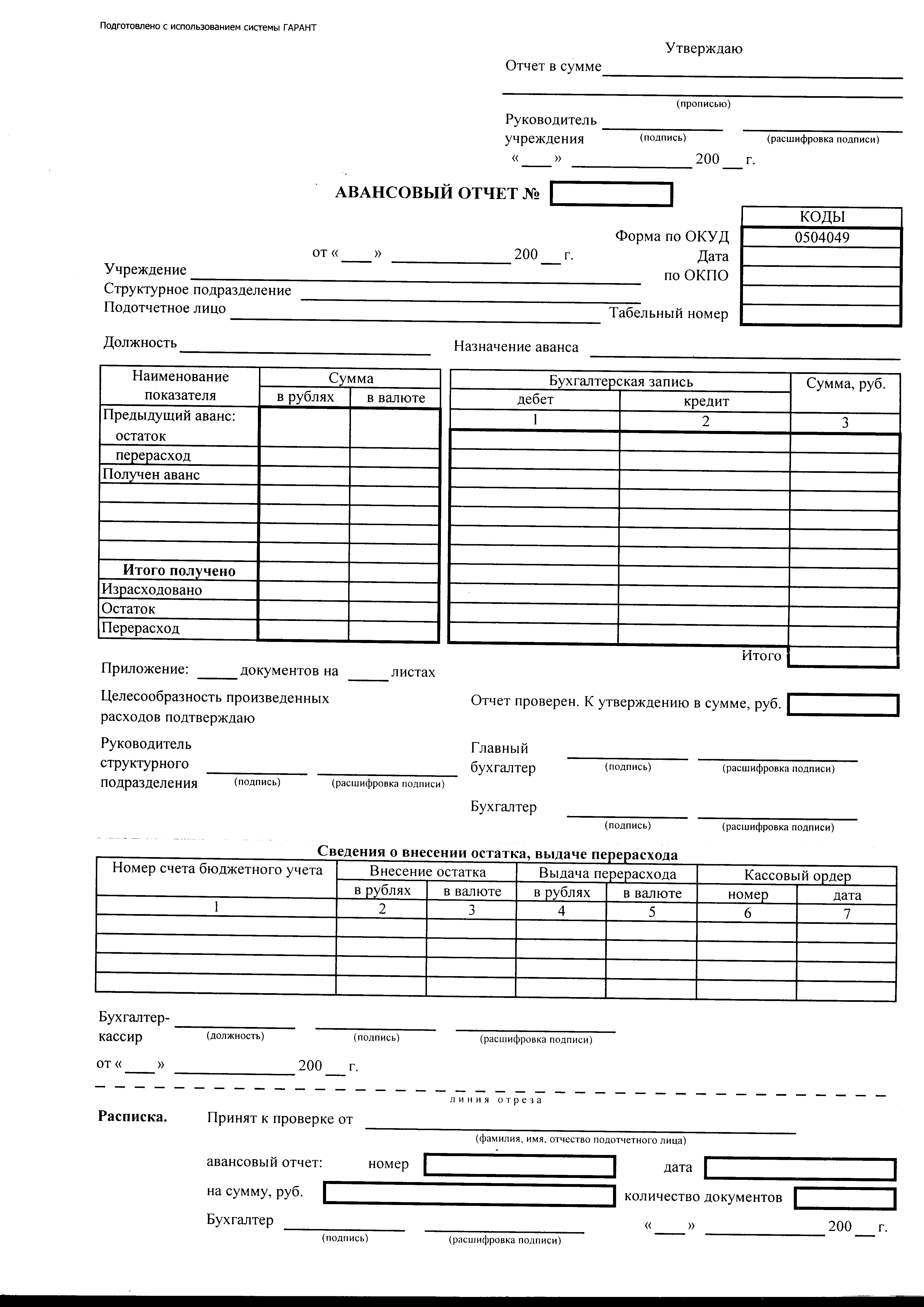

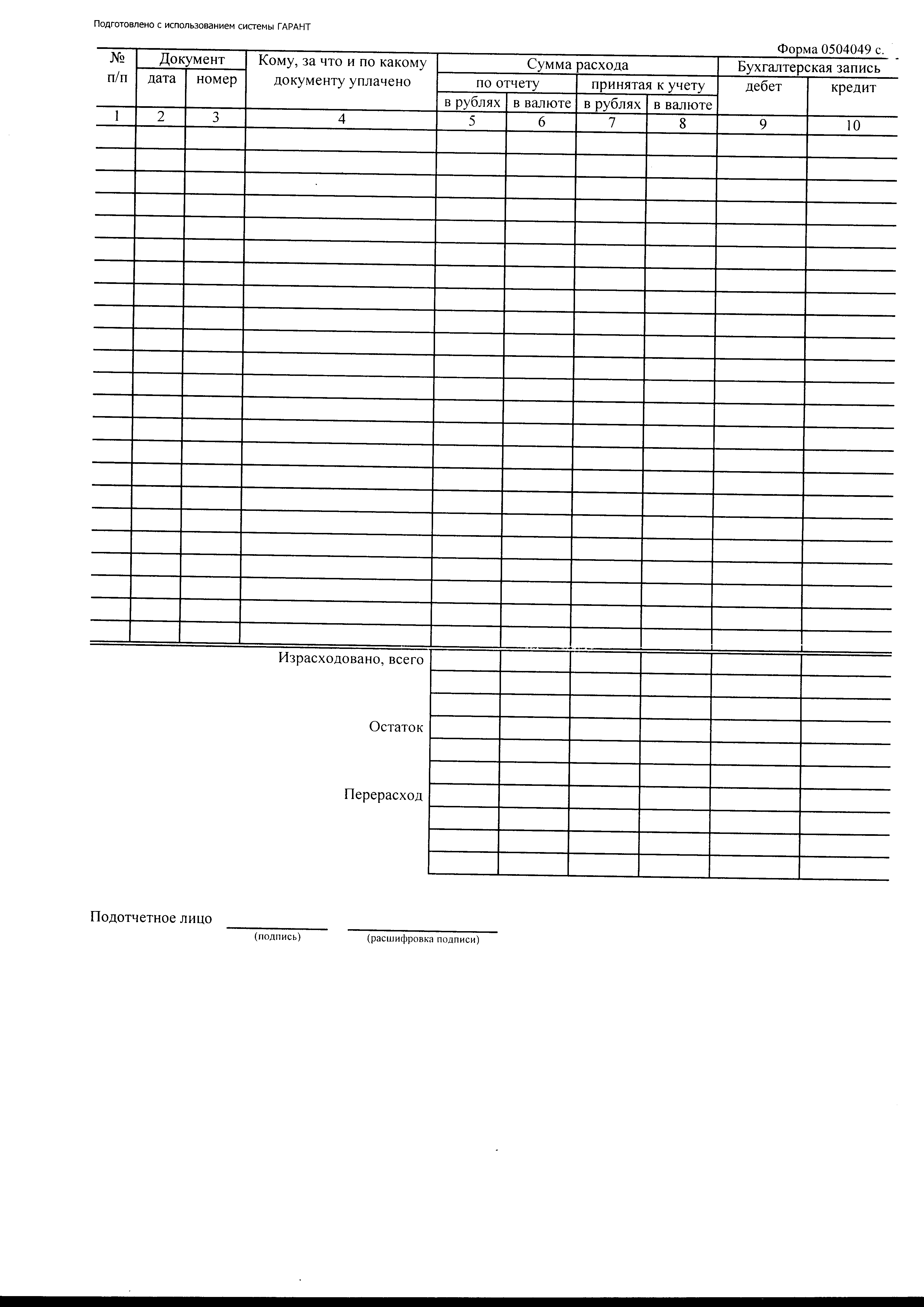

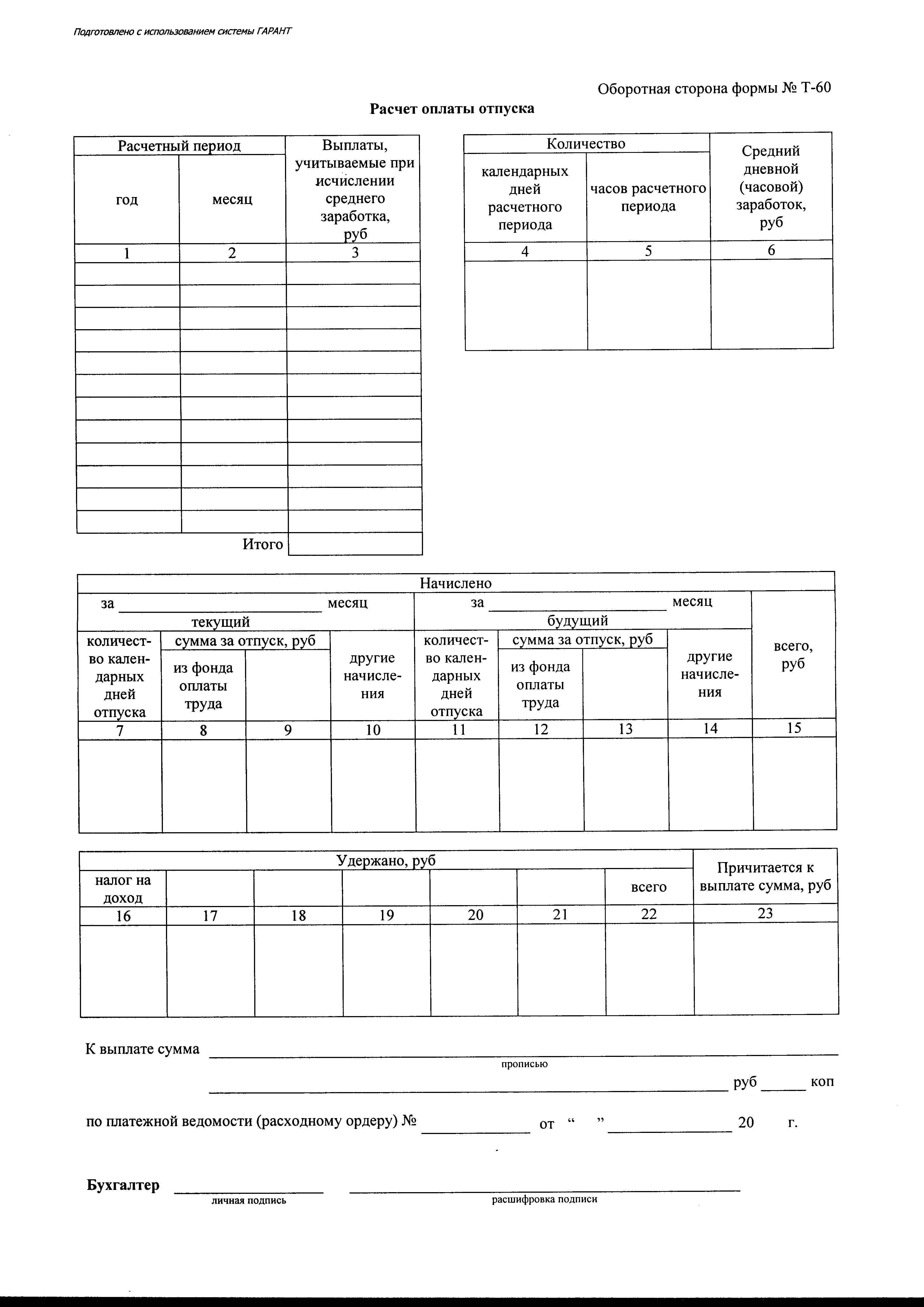

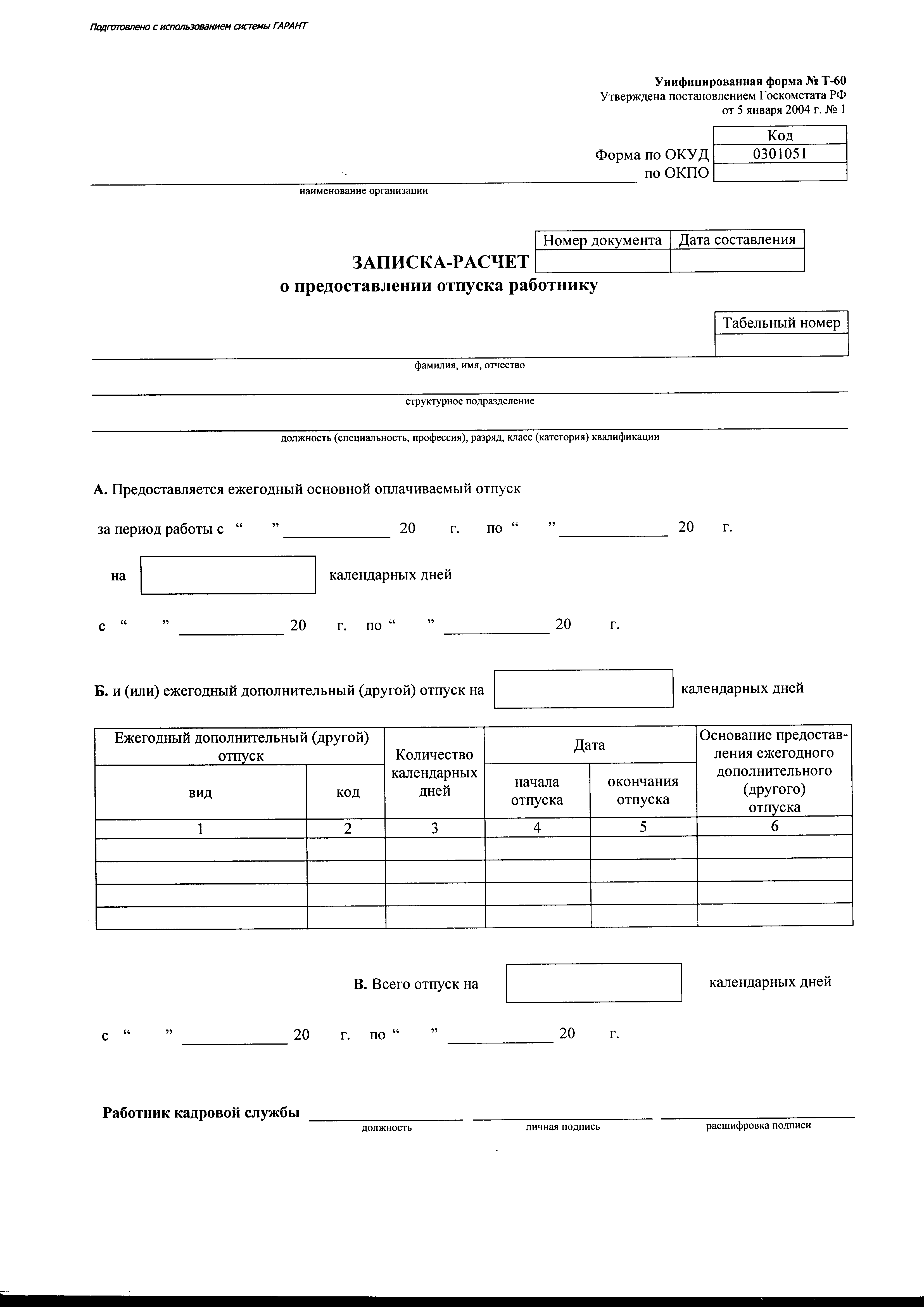

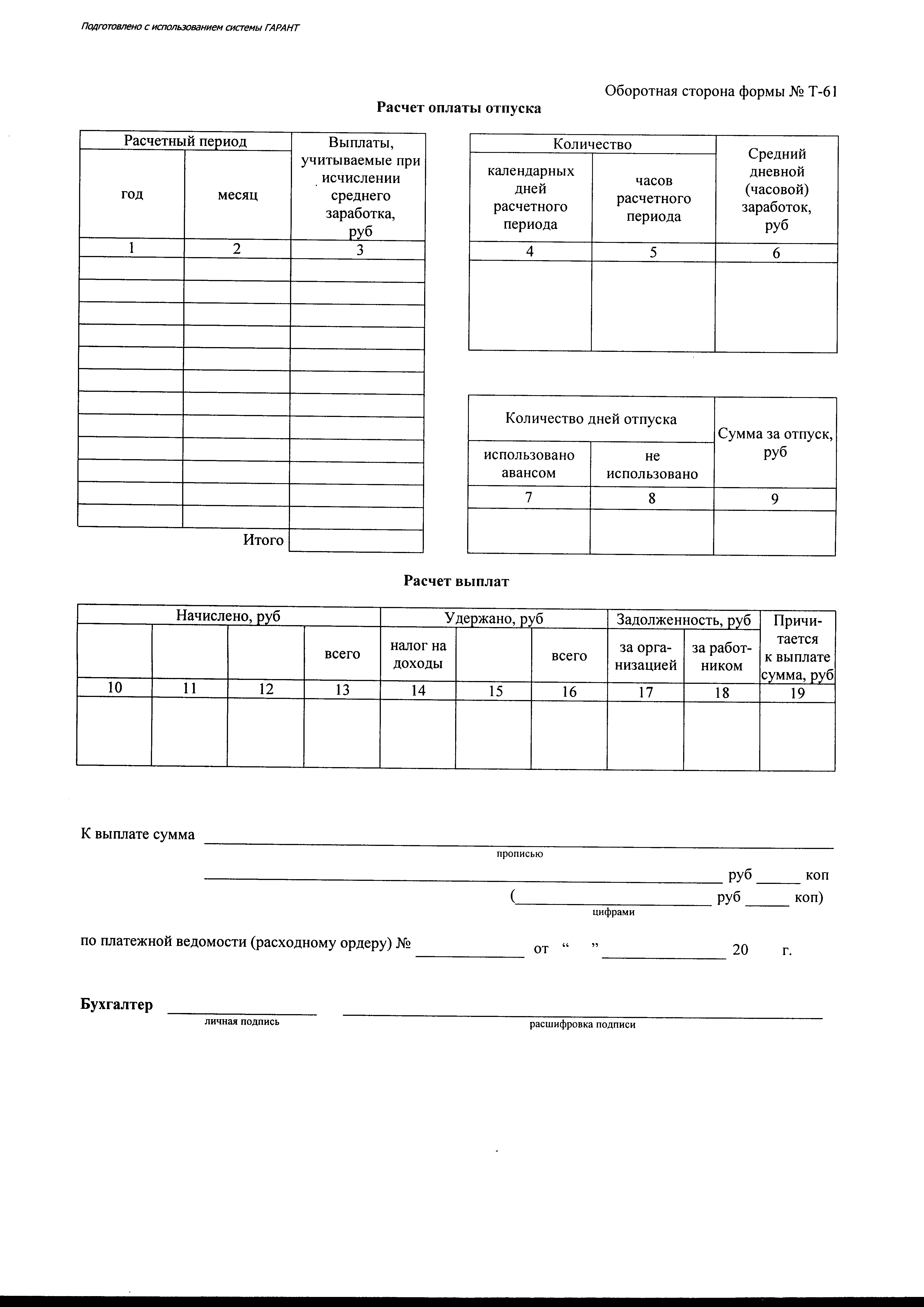

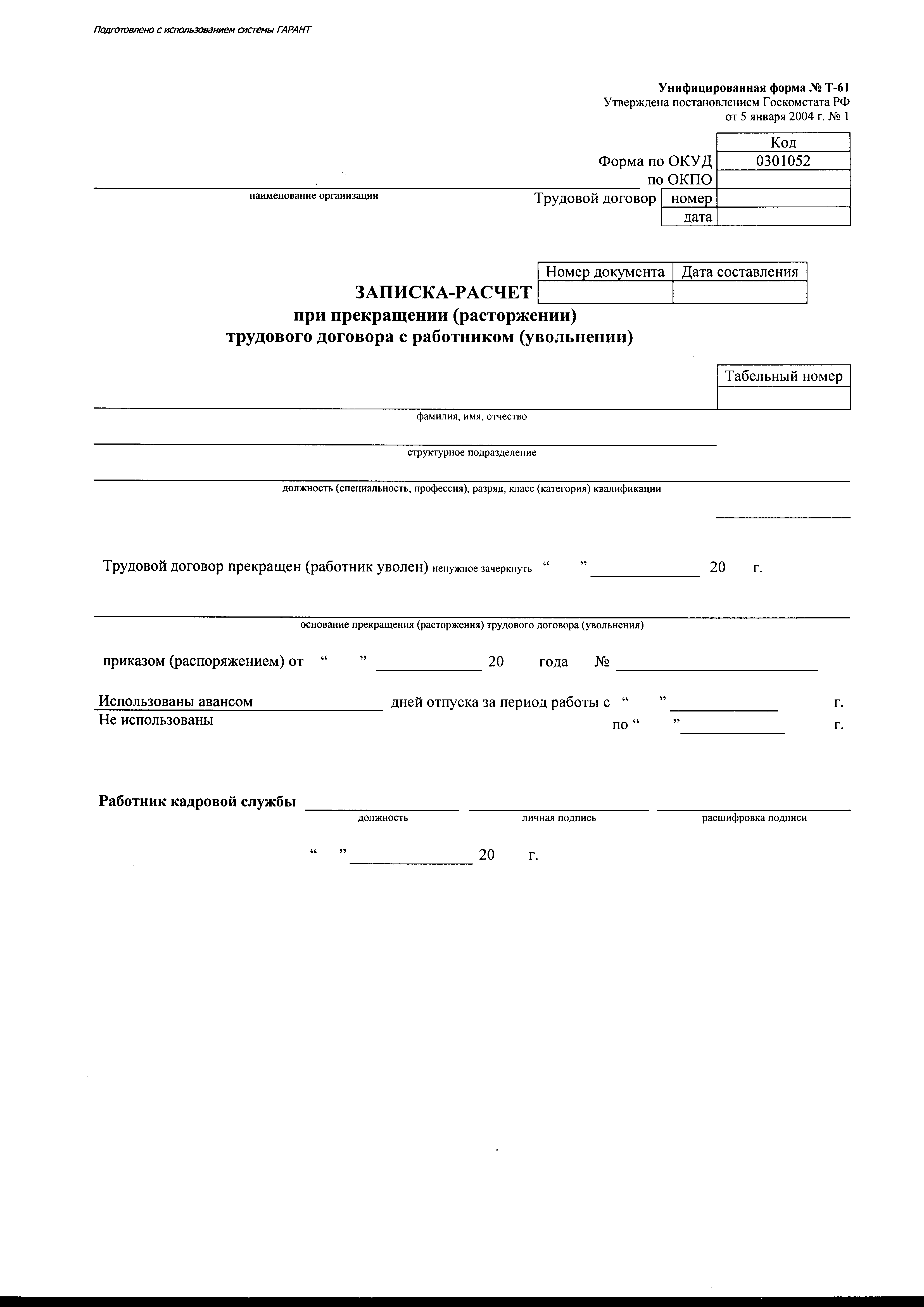

Приложение №7

Приложение №8

Приложение №9

П риложение

№10

риложение

№10

Приложение №11

П риложение

№ 12

риложение

№ 12

Приложение №13

П риложение

№16

риложение

№16