27 Анализ динамики обоб-щих пок-лей и факторов при анализе с/с. Анализ затрат на рубль тп.

наиб-ее

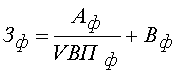

обобщ-ий пок-ль с/с произ-ой прод-ии,

напр-ую связ-ый с П. ![]() ся

путем деления полной с/с произв-ой

прод-ции (З) на ее ст-ть (ТП).

ся

путем деления полной с/с произв-ой

прод-ции (З) на ее ст-ть (ТП).

Зед= А/VВП+В

Анализ с\с изделия: статьи затрат: сырье, матлы, возврат отх, комплект, покупные п\ф, топливо и энергия, итого мат затрат, осн Зп роизв рабочих, дополнит Зп произв рабочих, отчисления на соц нужды, расх на подгот и освоение пр-ва, расх на содерж и экспл оборуд-я, общепроизв расх, общехоз расх, потери от брака, прочие произв расх, итого поизв с\с, коммерч расх, полная с\с, в т.ч. переменные и постоянные затраты.

З 1рубТП=(сум(Vвп общ*Уди*Ви)+А)/(сум ВП общ*Уд и*Ци)

З 1рубРП=СполнРП/РП=(Сперем+УпрР+Рна реал) / сумма(VРПи*Ци)

На изменение затрат на рубль прод оказ влияние: - измен объема ВП, - измен стр-ры ВП ,- измен среднего ур-ня отпускных цен на прод (- измен цен в связи с инфляцией, - измен кач-ва прод, - измен рынков сбыта), - измен суммы пост затрат, - измен ур-ня удельных перемен затрат (- измен ур-ня ресурсоемкости прод, - измен ст-ти потребленных ресурсов)

∑З=∑(ВПобщ*уди*Ви)+Аи

28 Анализ с/с важнейших изделий.

Для более глубокого изучения причин изм-ия с/с ана-ют отчётные кальк-ии по отдел-ым изд-ям, сравн-ют фактич-ий уровень затрат на ед. прод-ии с план-ым и данными прошлых лет в целом и по статьям затрат.

Ан-из проводят методом цепных подстановок на основе формулы с/с ед. прод-ии:

;

;

;

;

;

;

.

.

Общее изм-ие с/с ед. продукции:

![]() ,

в т.ч. за счёт изм-ия:

,

в т.ч. за счёт изм-ия:

а)

V

пр-ва продукции

![]() ;

;

б)

суммы постоянных затрат

![]() ;

;

в)

суммы уд.перем-ых затрат

![]() .

.

Затем более детально изучают с/с товарной прод-ии по кажд. статье затрат, для чего фактич-ие данные сравнивают с план-ми и данными за прошлые периоды.

29. Анализ прямых материальных и трудовых затрат.

Прям.мат.затр-ты зависят от Vпр-ва прод.(VВП),её стр-ры(УДi), уд.затр-т на ед. прод.(УМЗi).Последние зависят от расхода сырья и мат-лов на ед. прод.(УРi) и ср. стои-ти ед-цы сырья и мат-лов(ЦМi). Влияние этих фак-ов на изм-ие общей суммы мат-х затрат опр-ся способом цепн. подстановки:

МЗобщ=сумма(VВПобщ*Удi*УРi*ЦМi),- 1 вид мат-лов

МЗобщ=сумма(VВПобщ*Удi*УРij*ЦМij),- много мат-лов

МЗi=сумма(VВПi* УРi*ЦМi),- по i-му виду прод

Расход мат-лов зависит от кач-ва сырья и мат-лов, замены одн. вида мат-ла другим, изм-я рецептуры техники, технол-и, орг. пр-ва, квалиф-и раб-ков и др.

В рез-те замены одного мат-ла другим измен-ся не только кол-во потреблен мат-лов на ед-цу прод, но и их ст-ть. Рачеты проводятся по кажд виду прод на основе плановых и отчетных калькуляций с послед обобщением получ рез-тов в целом по пр-ю.

Дельта МЗи=дельта УР*ЦМ0 + дельта ЦМ*УР1

Прямые трудовые затраты – это затраты на оплату труда осн произв рабочих.

Ан-з прям.труд. затр-т включ. в себя ан-з общ. суммы затр-т и ур-ня з/п на 1 изд-ие.Общ.сумма затр-т на оплату труда зависит от VВП, УДi и ур-ня затр-т на отд. изд-я. Последний опр-ся Те и ур-нем оплаты за 1чел.-ч.(ОТi). Влияние этих факторов:

ЗП=сумма(VВПобщ*Удi*УТЕi*ОТi),