Завдання №4.

Провести ідентифікацію параметрів поліноміальної математичної регресії, яка задана рівнянням параболи другого ступеня вигляду Y=a0+a1X+a2X2що є аналітичним наближенням вибірки експериментальних даних, які наведені в табл.4.1, і оцінити значущість кожного зі знайдених коефіцієнтів, а, також, робото здатність заданої регресійної моделі за критерієм Фішера.

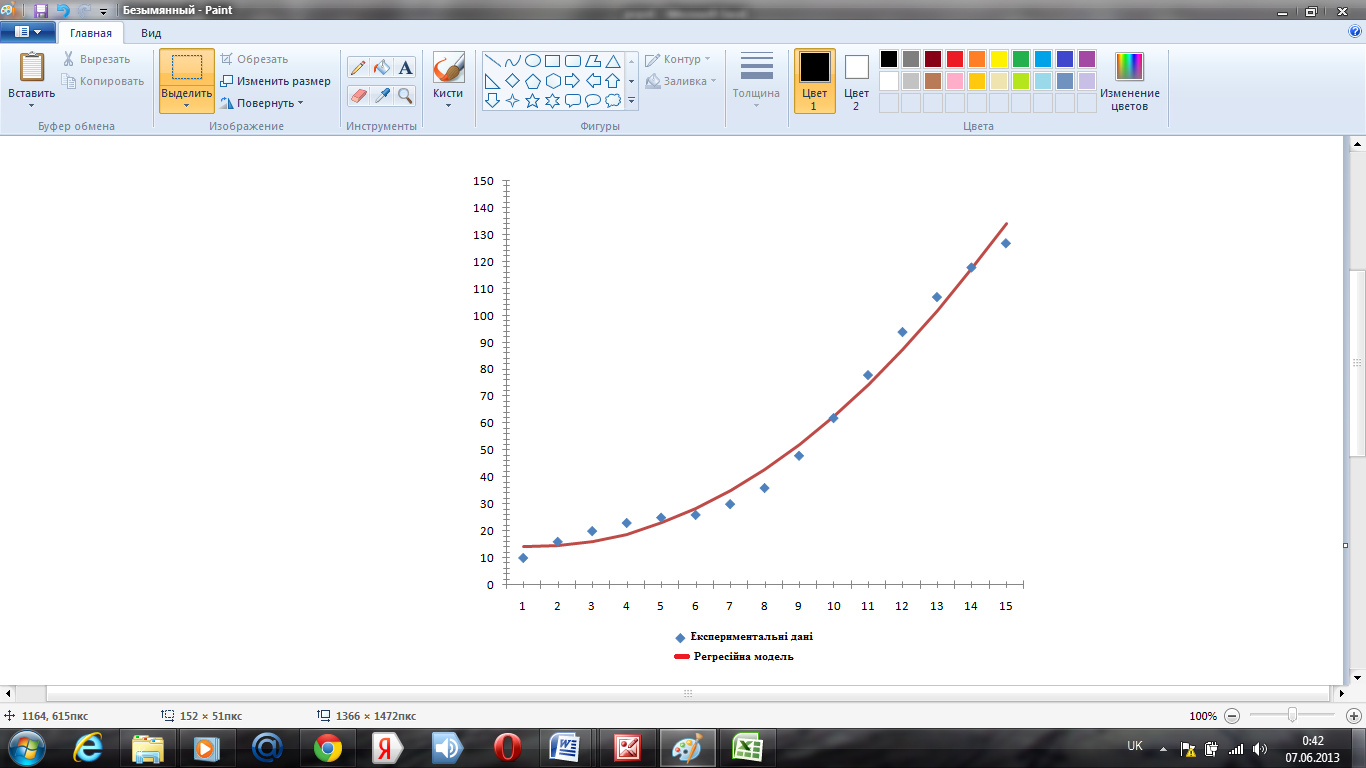

На координатній площині (Х,Y) нанести дані з табл.4.1 і побудувати графік знайденої параболи в діапазоні експериментальних значень Х.

Табл. 4.1

Х |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Y |

10 |

16 |

20 |

23 |

25 |

26 |

30 |

36 |

48 |

62 |

78 |

94 |

107 |

118 |

127 |

Розв’язок завдання №4.

В задачі, що нами розглядається, апроксимація дослідних даних відбувається квадратичним поліномом.

.

(4.1)

.

(4.1)

Ідентифікацію статистичного об’єкта, як і в завданні №2, проведемо регресійним методом найменших квадрантів. Критерій мінімума середньоквадратичної похибки в цьому випадку визначається функціоналом

,

(4.2)

,

(4.2)

що повинен задовольняти рівнянням (2.6), які визначають умови знаходження екстремума для (4.2). В явній формі рівняння (2.6) для функціоналу (4.2) мають вигляд:

(4.3)

Після нескладних перетворень в (4.3), отримуємо систему нормальних рівнянь:

(4.4)

Подамо

систему (4.4) в матричному вигляді:

,

де

,

де

-

квадратна матриця 3х3;

-

квадратна матриця 3х3;

-вектор-стовбець

шуканих коефіцієнтів аі

( і

=

-вектор-стовбець

шуканих коефіцієнтів аі

( і

= ) рівняння регресії (4.1);

) рівняння регресії (4.1);

–вектор-стовбецьвільних

коефіцієнтів системи рівнянь (4.4).

–вектор-стовбецьвільних

коефіцієнтів системи рівнянь (4.4).

Система

лінійних рівнянь (4.4) відносно шуканих

компонентів вектора

може

бути розв’язана будь-яким з трьох

методів:

може

бути розв’язана будь-яким з трьох

методів:

за допомогою правила Крамера;

методом оберненої матриці;

методом Гауса (метод виключення невідомих).

Перші два підходи можна застосувати тільки в тих випадках, коли матриця А є не виродженою, тобто коли її визначник – головний визначник Δ системи (4.4) – відмінний від нуля.

Табл. 4.2

|

|

|

|

|

|

|

1 |

1 |

1 |

1 |

10 |

10 |

10 |

2 |

4 |

8 |

16 |

16 |

32 |

64 |

3 |

9 |

27 |

81 |

20 |

60 |

180 |

4 |

16 |

64 |

256 |

26 |

92 |

368 |

5 |

25 |

125 |

625 |

25 |

125 |

625 |

6 |

36 |

216 |

1296 |

26 |

156 |

936 |

7 |

49 |

343 |

2401 |

30 |

210 |

1470 |

8 |

64 |

512 |

4096 |

36 |

288 |

2304 |

9 |

81 |

729 |

6561 |

48 |

432 |

3888 |

10 |

100 |

1000 |

10000 |

62 |

620 |

6200 |

11 |

121 |

1331 |

14641 |

78 |

858 |

9438 |

12 |

144 |

1728 |

20736 |

94 |

1128 |

13536 |

13 |

169 |

2197 |

28561 |

107 |

1391 |

18083 |

14 |

196 |

2744 |

38416 |

118 |

1652 |

23128 |

15 |

225 |

3375 |

50625 |

127 |

1905 |

28575 |

|

1240 |

14400 |

178312 |

820 |

8959 |

108805 |

Матриця А є не виродженою,розв’яжемо рівняння методом оберненої матриці. Застосуємо для вирішення цієї задачі апарат MS Excel.

Отриманий вектор стовбець коефіцієнтів регресії

Підставляючи

знайдені значення

в (4.1) знаходимо, що регресійна модель

експериментальних даних, заданих

таблицею 4.1 , має вигляд:

в (4.1) знаходимо, що регресійна модель

експериментальних даних, заданих

таблицею 4.1 , має вигляд:

ум=15,07-1,65х+0,64х2. (4.8)

Для

перевірки значущості отриманого

рівняння регресії визначимо статистику

Фішера – F-статистику,

– тобто характеристику точності

рівняння регресії, що є відношенням

частини дисперсії

залежної змінної, яка пояснена

(обрахована) рівнянням регресії, до

непоясненої (залишкової) частини

дисперсії

залежної змінної, яка пояснена

(обрахована) рівнянням регресії, до

непоясненої (залишкової) частини

дисперсії

цієї

ж змінної, яка обумовлена відсутністю

інформації про всі точки генеральної

сукупності:

цієї

ж змінної, яка обумовлена відсутністю

інформації про всі точки генеральної

сукупності:

,

(4.9)

,

(4.9)

де

- об’єм вибірки,

- об’єм вибірки,

- число незалежних параметрів при

факторних змінних в рівнянні регресії

(в нашому випадку це коефіцієнти при х

і х2

)

. Залишкова дисперсія

- число незалежних параметрів при

факторних змінних в рівнянні регресії

(в нашому випадку це коефіцієнти при х

і х2

)

. Залишкова дисперсія

- це частина дисперсії залежної змінної

у

, яка не пояснена рівнянням регресії,

її наявність є наслідком дії випадкової

складової. У нашому випадку (4.8) т

= 2, оскільки х2

можна вважати другою незалежною змінною.

- це частина дисперсії залежної змінної

у

, яка не пояснена рівнянням регресії,

її наявність є наслідком дії випадкової

складової. У нашому випадку (4.8) т

= 2, оскільки х2

можна вважати другою незалежною змінною.

Для

вибраного рівня значущості α

по розподілу Фішера визначається

табличне значення

,

ймовірність перевищення якого у вибірці

об’єму п

, отриманої з генеральної сукупності

без зв’язку між змінними, не перевищує

рівня значущості α

, і далі

порівнюється з фактичним значеннямF

– статистики (4.9) для регресійного

рівняння (в нашому випадку це (4.8)).

,

ймовірність перевищення якого у вибірці

об’єму п

, отриманої з генеральної сукупності

без зв’язку між змінними, не перевищує

рівня значущості α

, і далі

порівнюється з фактичним значеннямF

– статистики (4.9) для регресійного

рівняння (в нашому випадку це (4.8)).

Якщо

виконується умова

,

то встановлений по вибірці функціональний

зв'язок між змінними у

і х

є і в генеральній сукупності , тобто

регресійна модель вважається працездатною.

,

то встановлений по вибірці функціональний

зв'язок між змінними у

і х

є і в генеральній сукупності , тобто

регресійна модель вважається працездатною.

Якщо

ж виявляється, що рівняння

, то рівняння регресії статистично не

значущо, тобто існує реальна ймовірність

того, що по вибірці встановлений не

існуючий в реальності зв'язок між

змінними.

, то рівняння регресії статистично не

значущо, тобто існує реальна ймовірність

того, що по вибірці встановлений не

існуючий в реальності зв'язок між

змінними.

Знайдемо

значення F-статистики

з (4.9) для нашого випадку, коли n

= 15, т

= 2;

;

;

при

при

для (4.8). Для цього складемо табл. 4.3.

для (4.8). Для цього складемо табл. 4.3.

Табл. 4.3

|

|

|

|

|

|

|

1 |

10 |

14,06 |

-40,61 |

-4,06 |

1649,17 |

16,48 |

2 |

16 |

14,33 |

-40,34 |

1,67 |

1627,32 |

2,79 |

3 |

20 |

15,88 |

-38,79 |

4,12 |

1504,66 |

16,97 |

4 |

23 |

18,71 |

-35,96 |

4,29 |

1293,12 |

18,40 |

5 |

25 |

22,82 |

-31,85 |

2,18 |

1014,42 |

4,75 |

6 |

26 |

28,21 |

-26,46 |

-2,21 |

700,13 |

4,88 |

7 |

30 |

34,88 |

-19,79 |

-4,88 |

391,64 |

23,81 |

8 |

36 |

42,83 |

-11,84 |

-6,83 |

140,19 |

46,65 |

9 |

48 |

52,06 |

-2,61 |

-4,06 |

6,81 |

16,48 |

10 |

62 |

62,57 |

7,9 |

-0,57 |

62,41 |

0,32 |

11 |

78 |

74,36 |

19,69 |

3,64 |

387,70 |

13,25 |

12 |

94 |

87,43 |

32,76 |

6,57 |

1073,22 |

43,16 |

13 |

107 |

101,78 |

47,11 |

5,22 |

2219,35 |

27,25 |

14 |

118 |

117,41 |

62,74 |

0,59 |

3936,31 |

0,35 |

15 |

127 |

134,32 |

79,65 |

-7,32 |

6344,12 |

53,58 |

|

820 |

|

|

|

22350,57 |

289,12 |

За таблицями значень критерію Фішера (Додаток 3) для п = 15, т = 2, α = 0,05 знаходимо, що

(4.10)

(4.10)

Підставляючи значення з табл.4.3 в (4.9), розраховуємо статистику Фішера Fдля нашого випадку:

а це означає, що модель є працездатною.

Взагалі

вважається, що для отримання статистично

значущих рівнянь регресії необхідно,

щоб задовольнялась умова :

.

В

нашому випадку це виконується, оскільки

15

6⋅2=12.

.

В

нашому випадку це виконується, оскільки

15

6⋅2=12.

Після того, як виконана перевірка статистичної значущості регресійного рівняння в цілому корисно, особливо для багатовимірних залежностей, здійснити перевірку на статистичну значущість отриманих коефіцієнтів регресії. Ідеологія перевірки така ж, як і при перевірці рівняння в цілому, але як критерій використовується t-критерій Стьюдента. Перевіряється нульова гіпотеза Н0 : коефіцієнт аі є незначущим, тобто аі=0.

Будемо

вважати, що модель (4.1) є двомірною,

ввівши для цього нову лінійну факторну

змінну х2

= х2.

Для цього обраховуємо значення критерію

Ст’юдента для коефіцієнтів

;

розраховуємо за формулами:

;

розраховуємо за формулами:

;

;

,…

(4.11)

,…

(4.11)

де

- статистична дисперсія і-ї

факторної ознаки (незалежної змінної);

Ri

– коефіцієнт множинної кореляції, що

виражається через інформаційну матрицю

Фішера М:

- статистична дисперсія і-ї

факторної ознаки (незалежної змінної);

Ri

– коефіцієнт множинної кореляції, що

виражається через інформаційну матрицю

Фішера М:

- залишкова

дисперсія, що була обрахована вище. Для

нашого випадку можна вважати, що

- залишкова

дисперсія, що була обрахована вище. Для

нашого випадку можна вважати, що

.

Знайдемо

.

Знайдемо

і

і

:

:

;

;

.

(4.12)

.

(4.12)

Підставляючи (4.12) в (4.11) , знаходимо:

;

;

;

(4.13)

;

(4.13)

.

.

Отримані

фактичні значення критерію Стьюдента

порівнюються з табличними значеннями

критичних точок tα,

n-m-1,

отриманими з розподілу Стьюдента. Якщо

виявляється , що

,

то відповідний коефіцієнт статистично

значущий і приймається альтернатива

до Н0

гіпотеза, в протилежному випадку – ні.

Для α = 0,05 і

п-т-1=12

знаходимо табличне значення критерію

Стьюдента:

,

то відповідний коефіцієнт статистично

значущий і приймається альтернатива

до Н0

гіпотеза, в протилежному випадку – ні.

Для α = 0,05 і

п-т-1=12

знаходимо табличне значення критерію

Стьюдента:

.

(4.14)

.

(4.14)

Порівнюючи (4.14) з (4.13), приходимо до висновку, що ( і = ), а отже всі коефіцієнти регресійної моделі статистично значущі і приймається альтернатива до Н0 гіпотеза.

Як експрес-метод оцінки значущості коефіцієнтів рівняння регресії можна застосовувати наступне правило: якщо фактичне значення критерію Стьюдента більше 3, то такий коефіцієнт, як правило, виявляється статистично значущим.

На рис. 4.1 відображено обраховану квадратичну регресійну модель і початкові емпіричні дані на координатній площині XОY.

ВИСНОВОК.

Для регресійної моделі , що описується квадратичною функціональною залежністю типу yn= a0+ a1x + a2x2, методом найменших квадратів розраховані коефіцієнти профакторних змінних і за допомогою t-критерію СтЬюдента доказана їхня значущість. Для перевірки значущості отриманого рівняння регресії розраховано статистику Фішера – F – статистику для рівняння значущості а = 0,05 і доказана працездатність запропонованої регресійної моделі. На координатній площині XОY побудовані теоретична і емпірична залежності.

Рис. 4.1. Регресійна модель і емпірична залежність