Глава 13. Таможенная процедура уничтожение

(гл. 42 ТК ТС и гл. 39 Федерального закона № 311 " О таможенном регулировании в Российской Федерации")

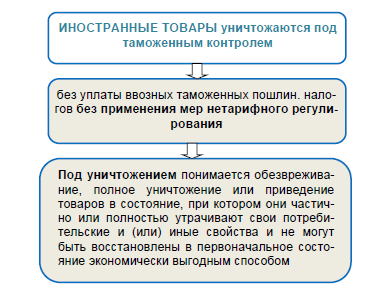

Уничтожение-таможенная процедура, при которой иностранные товары уничтожаются под таможенным контролем без уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования.

Под уничтожением товаров понимаются обезвреживание или приведение товаров в состояние, при котором они частично или полностью утрачивают свои потребительские и (или) иные свойства и не могут быть восстановлены в первоначальном состоянии экономически выгодным способом.

Рис. 13.1. Организация процедуры уничтожения

Условия помещения товаров под таможенную процедуру уничтожения.

Помещение товаров под таможенную процедуру уничтожения допускается на основании заключения соответствующего уполномоченного государственного органа, выдаваемого в соответствии с законодательством государств-членов Таможенного союза, о возможности уничтожения, в котором указываются способ и место уничтожения (п. 1 ст. 308 ТК ТС).

Для получения разрешения на помещение товаров под таможенную процедуру уничтожения лицо, которое в соответствии со ст. 186 ТК ТС может быть декларантом товаров, подает письменное заявление, в котором указываются:

наименование и код товаров по ТН ВЭД ТС, подлежащих уничтожению;

количество, стоимость, место нахождения товаров, подлежащих уничтожению;

предполагаемые способ, место, дата уничтожения и в течение которого такое уничтожение может быть осуществлено;

краткое изложение причин, по которым декларант выводит товары из оборота.

При помещении товаров под таможенную процедуру уничтожения дополнительно представляются следующие документы и сведения, установленные с приказом ФТС России от 25.04.07 № 536 (ред. от 15.10.2010) " Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранной таможенной процедурой" , а именно:

заключения специально уполномоченных в соответствии с законодательством Российской Федерации об охране окружающей среды органов государственного экологического и санитарно-эпидемиологического контроля (если имеются основания полагать, что уничтожение может причинить вред окружающей среде или представлять непосредственную либо потенциальную угрозу для жизни или здоровья людей.

договор об уничтожении товаров с указанием способа и времени уничтожения;

документы, содержащие сведения о предполагаемом способе уничтожения и периоде времени, в течение которого будут проведены операции по уничтожению всех декларируемых товаров заявленным способом;

документы, подтверждающие факт уничтожения, безвозвратной утери либо повреждения товаров вследствие аварии или действия непреодолимой силы.

В случае заявления таможенной процедуры уничтожения в отношении товаров, которые оказались уничтожены, безвозвратно утеряны либо повреждены вследствие аварии или действия непреодолимой силы (ст. 308 ТК ТС), либо вследствие проведения с коммерческими или научными образцами операций, декларант сообщает в заявлении место и дату, когда произошли указанные события, и, в соответствии со ст. 205 ТК ТС, обязан подтвердить обстоятельства аварии или действия непреодолимой силы, фактического уничтожения (или повреждения), а также причинно-следственную связь документально. Также декларант сообщает об отходах, образовавшихся в результате уничтожения (их наименование, количество, стоимость (при возможности дальнейшего коммерческого использования отходов), и о возможности коммерческого использования таких отходов.

В отношении товаров, хранящихся на таможенном складе, таможенная процедура уничтожения может быть заявлена владельцем таможенного склада.

К заявлению на помещение товаров под таможенную процедуру уничтожения декларантом прилагается заключение федерального органа исполнительной власти, уполномоченного Правительством Российской Федерации, о возможности уничтожения, способе и месте уничтожения товаров, за исключением случая, если товары безвозвратно утрачены вследствие аварии или действия непреодолимой силы.

В качестве заключения о возможности уничтожения, способе и месте уничтожения товаров могут быть использованы:

1) в случае, если товары уничтожены или повреждены при проведении с ними испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации либо при их использовании в ходе испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации,-акт об уничтожении, выданный организацией, проводившей указанные испытания, исследования, тестирования, проверку, опыты, эксперименты или демонстрацию данных товаров;

2) лицензия на проведение операций по уничтожению (утилизации) с соответствующей категорией товаров, выданная организации, с которой декларантом заключен договор на уничтожение (утилизацию) данных товаров.

При помещении под таможенную процедуру уничтожения научных или коммерческих образцов, которые оказались уничтожены или повреждены при совершении с ними операций, указанных в пунктах 1 и 2, к таким документам относятся документы, составленные для ведения бухгалтерского отчета, и выписки из бухгалтерских документов.

Таможенный орган рассматривает заявление декларанта в сроки, не превышающие сроки выпуска товаров, установленные ст. 196 ТК ТС.

В целях осуществления непосредственно уничтожения товаров таможенные органы устанавливают срок уничтожения на основании заявления декларанта исходя из времени, разумно необходимого для проведения операций по уничтожению данного вида товаров заявленным способом, и времени, необходимого для транспортировки товаров из их местонахождения в место уничтожения.

С момента помещения под таможенную процедуру уничтожения и до момента окончания действия таможенной процедуры товары находятся под таможенным контролем. Все действия с товарами, включая их перемещение до места уничтожения и осуществление непосредственно уничтожения, осуществляются с разрешения таможенного органа. При обнаружении должностным лицом таможни в ходе проверки ДТ и прилагаемых документов признаков, указывающих на то, что уничтожение может причинить существенный вред окружающей среде или представлять непосредственную либо потенциальную опасность для жизни и здоровья людей, выпуск товаров в соответствии с таможенным режимом уничтожения производится таможенным органом при условии представления оригиналов заключений специально уполномоченных в соответствии с законодательством Российской Федерации об охране окружающей среды органов государственного экологического и санитарно-эпидемиологического контроля.

При соблюдении декларантом всех условий помещения товаров под таможенный режим уничтожения таможенный орган осуществляет выпуск товаров в соответствии с таможенным режимом уничтожения, что является разрешением на совершение операций по уничтожению товаров.

Срок уничтожения товаров устанавливается таможней на основании сведений, указанных в ДТ, исходя из времени, необходимого для проведения операций по уничтожению данного вида товаров заявленным способом и времени, необходимого для транспортировки товаров из их местонахождения в место уничтожения.

Срок уничтожения проставляется должностным лицом таможенного органа в графе " С" ДТ в виде записи " Уничтожить до ______________" и заверяется личной номерной печатью или печатью таможни.

Таможенный орган вправе отказать в помещении товаров под таможенную процедуру уничтожения в случаях:

непредставления в таможенный орган документов, предусмотренных настоящей статьей;

обнаружения товаров, которые оказались уничтожены, безвозвратно утеряны, повреждены вследствие аварии или действия непреодолимой силы либо вследствие проведения с коммерческими или научными образцами операций и в отношении которых заявляется таможенная процедура уничтожения, без повреждений, заявленных декларантом, либо установления фактов реализации товаров или их передачи третьим лицам.

Операции по уничтожению товаров.

Рис. 13.2. Операции по уничтожению товаров

Условия проведения операций по фактическому уничтожению товаров должны исключать возможность изъятия либо изменения состояния (хищения, сокрытия, потребления, подмены, разукомплектования) уничтожаемых товаров в местах их хранения, в пути следования к месту уничтожения и в местах проведения операций по уничтожению (до их проведения). Уничтожение товаров должно производиться в минимально возможные сроки, необходимые для проведения операций по фактическому уничтожению.

Положениями ст. 307 ТК ТС также предусмотрена возможность помещения под таможенную процедуру уничтожения товаров, которые оказались уничтожены, безвозвратно утеряны, либо повреждены вследствие аварии или действия непреодолимой силы, в том числе, ранее помещенные под иные таможенные процедуры, не предусматривающие выпуска товаров для свободного обращения.

В соответствии со ст. 308 ТК ТС уничтожение допускается, если товары, подвергнутые уничтожению, не могут быть восстановлены в первоначальном состоянии экономически выгодным способом (при применении критерия экономической выгодности, как представляется, следует исходить из сопоставления стоимости восстановления товаров в первоначальное состояние и средней рыночной стоимости аналогичных товаров на день помещения товаров под таможенную процедуру уничтожения).

При таможенном оформлении товаров в соответствии с таможенной процедурой уничтожения производятся следующие таможенные операции:

декларирование товаров в соответствии с таможенным режимом уничтожения;

выпуск товаров в соответствии с таможенным режимом уничтожения;

фактическое уничтожение товаров;

составление акта о фактическом уничтожении товаров.

Под таможенную процедуру уничтожения не могут помещаться товары (ст. 308 ТК ТС):

культурные, археологические, исторические ценности;

животные и растения, относящиеся к видам, охраняемым в соответствии с законодательством государств-членов Таможенного союза и (или) международными договорами их частей и дериватов, за исключением случаев, когда требуется их уничтожение в целях пресечения эпидемий и эпизоотий и распространения карантинных объектов;

товары, принятые таможенными органами в качестве предмета залога, до прекращения отношений залога;

изъятые товары или товары, на которые наложен арест, в том числе являющиеся вещественными доказательствами, в соответствии с законодательством государств-членов Таможенного союза;

иные товары, перечень которых определяется решением Комиссии Таможенного союза.

Уничтожение товаров не допускается, если такое уничтожение:

может причинить вред окружающей среде или представляет опасность для жизни и здоровья людей;

производится путем потребления товаров в соответствии с их обычным предназначением;

может повлечь расходы для государственных органов государств-членов Таможенного союза.

Уничтожение товаров производится за счет декларанта таможенной процедуры уничтожения.

Условия получения разрешения на уничтожение товаров.

Заинтересованное лицо подает на имя начальника таможенного органа письменное заявление, к которому прикладывает заверенные копии грузовых и товаросопроводительных документов на транспортные средства и товары. В число таких документов могут входить коносаменты, счет-фактуры, накладные и т.д.. При необходимость к заявлению должны прикладываться и разрешительные документы от других государственных органов:

Федеральная служба по военно-техническому сотрудничеству-на перемещение продукции военного назначения;

Министерство здравоохранения выдает соответствующее разрешение на уничтожение лекарственных средств,

органы Госэпиднадзора-на уничтожение источников радиоактивных излучений,

территориальные управления государственной хлебной инспекции-на уничтожение зерновых культур, продуктов их переработки и масличных культур,

государственный орган в сфере регулирования связи-на уничтожение радиоэлектронных средств и высокочастотных устройств.

подразделения министерства атомной промышленности-на уничтожение ядерных материалов, источников радиоактивного излучения, в том числе и на ядерных отходы,

подразделение российского комитета по геологии и использованию недр-на уничтожение товаров, содержащих полудрагоценные камни,

российский комитет по драгметаллам и драгоценным камням-на уничтожение товаров, содержащих драгоценные металлы, урановых, ториевых руд и их концентратов,

подразделение инспекции государственного геодезического надзора-на товары, в которых содержится геодезическая и картографическая информация.

товары, подлежащие сертификации уничтожаются с получением разрешения центров стандартизации, метрологии и сертификации.

Заявление принимается к рассмотрению подразделениями таможенных процедур и таможенного контроля, которое производит досмотр товаров, предназначенных для уничтожения. Целью досмотра является установление соответствия предоставленных сведений реальному состоянию товаров.

В ходе досмотра сотрудники таможенных органов обязаны установить наименования товаров, их классификацию по товарной номенклатуре (ТН ВЭД ТС), их массу и количество. При этом также производится проверка соответствия способа уничтожения, которое казано в заявлении требованиям действующих нормативно-правовых актов.

Кроме того проводится согласование места и способа уничтожения товаров а также способа захоронения отходов, которые образуются после фактического уничтожения товаров. Для этого заинтересованное лицо по направлению таможни обращается в инспекцию по охране природы и окружающей среды.

Сотрудники таможни также рассматривают возможность использования таможенной процедуры отказа в пользу государства. Если такая возможность существует, то таможенники предлагают декларанту перейти на данную процедуру.

Если уничтожение товаров планируется производить на предприятии, перерабатывающем бытовые отходы и имеющем соответствующую лицензию, заявитель обязан предоставить в таможенный орган официальное письмо, подтверждающее готовность завода произвести операции по утилизации. В этом случае необходимость согласования уничтожения с органами по охране окружающей среды отпадает.

Собранные пакет документов поступает на подпись начальнику таможни, на которого возлагается обязанность принятия окончательного решения о разрешении или запрете помещения товаров или транспортных средств под процедуру уничтожения.

Само уничтожение происходит под контролем постоянно действующей комиссии, членам которой вменяется в обязанность присутствовать при всех этапах уничтожения, в том числе при погрузке, транспортировке до места, собственно при процессе уничтожения, определения количества и видов отходов.

Условия возможности уничтожения, способе и месте уничтожения товаров.

Порядок выдачи заключения о возможности уничтожения, способе и месте уничтожения товаров для помещения таких товаров под таможенную процедуру уничтожения утвержден Приказом Министерством природных ресурсов и экологии Российской Федерации от 09.09.2011 № 732 " Об утверждении Порядка выдачи заключения о возможности уничтожения, способе и месте уничтожения товаров для помещения таких товаров под таможенную процедуру уничтожения" .

Оформление и выдача Заключения осуществляется территориальными органами Росприроднадзора на основании экспертного заключения о возможности уничтожения, способе и месте уничтожения товаров, подлежащих уничтожению, или невозможности такого уничтожения.

Основанием для начала подготовки территориальными органами Росприроднадзора Заключения является письменное заявление, составленное индивидуальным предпринимателем, юридическим лицом или физическим лицом (далее-Заявитель), о выдаче Заключения.

Заявление представляется в соответствующий территориальный орган Росприроднадзора, в котором указывается:

полное и сокращенное наименование, в том числе фирменное наименование, организационно-правовая форма, место нахождения-для юридического лица;

фамилия, имя, отчество (при наличии), адрес места жительства-для физического лица;

основания для применения процедуры уничтожения товаров;

предполагаемый способ и время, необходимые для транспортировки товаров, подлежащих уничтожению, из их места нахождения в место уничтожения (захоронения, обезвреживания);

предполагаемый способ и место уничтожения товаров.

К заявлению прикладываются заверенные в установленном порядке копии следующих документов:

свидетельство о государственной регистрации-для юридического лица, свидетельство о внесении в единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе - для индивидуального предпринимателя, паспорт-для физического лица;

основание для ввоза на таможенную территорию Российской Федерации товара, подлежащего помещению под таможенную процедуру уничтожения (договор, контракт, инвойс).

Регистрация Заявления территориальным органом Росприроднадзора осуществляется не позднее 1 рабочего дня с момента его поступления.

Рассмотрение Заявления проводится комиссией экспертов на основании Задания, утвержденного руководителем территориального органа Росприроднадзора или лицом, его замещающим (далее-Задание), не позднее 3 (трех) рабочих дней со дня регистрации заявления территориальным органом Росприроднадзора.

Приказом (распоряжением) руководителя территориального органа Росприроднадзора не позднее 2 рабочих дней с момента утверждения Задания формируется из представителей территориальных органов Росприроднадзора, иных заинтересованных федеральных органов исполнительной власти, их территориальных органов, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления, научных и иных организаций, независимых экспертов комиссия по рассмотрению возможности уничтожения, способе и месте уничтожения товаров, для помещения таких товаров под таможенную процедуру уничтожения или невозможности такого уничтожения в составе трех и более (при условии их нечетного количества) экспертов (далее-Комиссия).

Комиссия в соответствии с Заданием рассматривает Заявление в срок не более 20 рабочих дней.

Результаты рассмотрения Заявления оформляются Комиссией в виде экспертного заключения о возможности уничтожения, способе и месте уничтожения товаров, подлежащих уничтожению, или невозможности такого уничтожения в срок, не превышающий 2 рабочих дней с момента завершения рассмотрения Заявления.

На основании экспертного заключения о возможности уничтожения, способе и месте уничтожения товаров, подлежащих уничтожению, или невозможности такого уничтожения территориальный орган Росприроднадзора в течение 3 рабочих дней подготавливает Заключение (в 2-х экземплярах), которое подписывается руководителем территориального органа Росприроднадзора или лицом, его замещающим, и утверждается приказом территориального органа Росприроднадзора.

Один экземпляр Заключения с копией приказа об его утверждении, заверенной печатью территориального органа Росприроднадзора и подписью руководителя территориального органа Росприроднадзора или лица, его замещающего, выдается или направляется заказным письмом с уведомлением Заявителю не позднее 3 рабочих дней с момента издания приказа об утверждении Заключения.

Второй экземпляр Заключения хранится в территориальном органе Росприроднадзора в течение 5 лет.

Росприроднадзор предоставляет в ФТС России перечень территориальных органов Росприроднадзора, уполномоченных выдавать Заключения.

Территориальные органы Росприроднадзора, уполномоченные выдавать Заключения, направляют образцы подписей лиц, имеющих право подписи Заключения и приказа об его утверждении и об оттисках печатей с их адресами и телефонами, в региональные таможенные управления и таможни, непосредственно подчиненные ФТС России.

Таможенный контроль товаров, помещаемых под таможенный режим уничтожения.

Уничтожение товаров производится под таможенным контролем.

Уничтожение товаров может производиться способами, указанными на рис.13.2.

При уничтожении товаров, на всех его этапах должно быть исключена возможность их хищения, изъятия, изменения состояния.

Отходы, образовавшиеся в результате уничтожения товаров, при возможности их дальнейшего использования должны быть помещены под соответствующую таможенную процедуру и для целей взимания ввозных таможенных пошлин, налогов рассматриваются как иностранные товары, ввезенные на таможенную территорию Российской Федерации в таком состоянии.

В том случае если образовавшиеся отходы невозможно использовать, либо восстановить в первоначальное состояние-такие отходы будут рассматриваться как товары Таможенного союза.

Товары при помещении под таможенный режим уничтожения подлежат декларированию путем представления в таможенный орган декларации, оформленной в соответствии с правилами заполнения ДТ при декларировании иностранных товаров, ввозимых на таможенную территорию Российской Федерации или выпускаемых для свободного обращения с особенностями, установленными для таможенного режима уничтожения.

В случаях, если отходы, образовавшиеся в результате уничтожения, не подлежат декларированию, таможенный контроль завершается после проведения таможенной операции по фактическому уничтожению товаров, что подтверждается актом о фактическом уничтожении товаров.

Должностные лица таможни должны осуществлять таможенный контроль за всеми этапами проведения операций по фактическому уничтожению товаров (погрузка товаров, транспортировка их до места уничтожения, разгрузка, уничтожение, определение видов отходов уничтожения и их количества).

С момента образования отходы уничтожения в течение времени, необходимого для производства их таможенного оформления, хранятся в местах, согласованных с таможенным органом, и находятся под таможенным контролем.

Рис. 13.3. Процедура подготовки Управлением заключения о возможности уничтожения, способе и месте уничтожения товаров, подлежащих уничтожению, для помещения таких товаров под таможенную процедуру уничтожения или невозможности такого уничтожения

Не подлежат декларированию отходы, образовавшиеся в результате уничтожения, вывозимые с таможенной территории Российской Федерации, а также переработанные в состояние, непригодное для их дальнейшего коммерческого использования на таможенной территории Российской Федерации, которые не могут быть восстановлены в первоначальном состоянии экономически выгодным способом.

При таможенном оформлении товаров, помещаемых под таможенный режим уничтожения, таможенная стоимость определяется в порядке, установленном законодательством Российской Федерации. При отсутствии информации для применения методов определения таможенной стоимости, установленных статьями 19-23 Закона Российской Федерации " О таможенном тарифе" , и нейтральных источников информации таможенная стоимость товаров, помещаемых под таможенный режим уничтожения, определяется в размере суммарной таможенной стоимости образовавшихся отходов уничтожения.

Таможенное оформление товаров в соответствии с таможенным режимом уничтожения завершается фактическим уничтожением товаров и составлением акта. Приказом ФТС России от 22.12.2010 № 2523 " Об утверждении формы акта об уничтожении товаров под таможенным контролем" утверждены форма акта об уничтожении товаров под таможенным контролем (приложение N 1) и порядок заполнения акта об уничтожении товаров под таможенным контролем (далее-Порядок).

После осуществления

визуального наблюдения за процессом

уничтожения (утилизации) товаров

должностные лица таможенных органов,

осуществляющие такое наблюдение, составляют в двух экземплярах акт об

уничтожении товаров под таможенным

контролем (далее-Акт).

составляют в двух экземплярах акт об

уничтожении товаров под таможенным

контролем (далее-Акт).

Акт подписывается уполномоченным представителем декларанта, иными лицами, присутствовавшими при фактическом уничтожении товаров, и сотрудниками таможенного органа, контролировавшими проведение операций по уничтожению товаров.

Его заполнение производится в следующем порядке:

В пункте 1 Акта указываются наименования товаров, помещенных под таможенную процедуру уничтожения, их классификационные коды в соответствии с ТН ВЭД ТС на уровне десяти знаков и количество (количество товаров указывается в основной и дополнительной единицах измерения).

В пункте 2 Акта указывается способ (способы) уничтожения товаров.

В пункте 3 Акта указывается место проведения операций по уничтожению товаров и наименование (с указанием организационно-правовой формы) и место нахождения организации, которая производила операции по уничтожению товаров.

В пункте 4 Акта в графах таблицы указываются наименования образовавшихся в результате уничтожения отходов, их классификационные коды в соответствии с ТН ВЭД ТС на уровне первых шести знаков, количество, их местонахождение (адрес) до их выпуска в соответствии с избранной таможенной процедурой.

Если состояние отходов является пригодным для их дальнейшего коммерческого использования на таможенной территории Таможенного союза, то в графе " Состояние отходов" дополнительно указывается таможенная процедура, под которую планируется помещать отходы.

В пункте 5 Акта указываются должности, инициалы, фамилии представителей декларанта и (или) таможенного представителя, выступающего от имени и по поручению декларанта, представителя организации, которая осуществляет операции по уничтожению товаров, должностных лиц таможенных органов, присутствовавших при проведении операций по уничтожению товаров. Каждое указанное в Акте лицо должно подписать Акт с указанием даты.

После заполнения Акта первый экземпляр остается в таможенном органе, второй экземпляр передается представителю декларанта и (или) таможенного представителя, выступающего от имени и по поручению декларанта.

Если уничтожение товаров осуществлялось партиями, то результаты уничтожения по каждой партии оформляются отдельным актом об уничтожении. По результатам уничтожения всех партий помещенных под таможенный режим уничтожения по одной ДТ товаров составляется и подписывается итоговый акт.

Итоговый акт составляется на основании актов, оформленных по результатам уничтожения всех партий товаров, помещенных под таможенный режим уничтожения по одной таможенной декларации, при этом в пункте 4 Акта необходимо указать дату уничтожения каждой партии товара.

В случае заявления таможенной процедуры уничтожения в отношении товаров, которые оказались уничтожены, безвозвратно утеряны либо повреждены вследствие аварии или действия непреодолимой силы (ст. 308 ТК ТС) декларант в соответствии со ст. 205 ТК ТС обязан подтвердить обстоятельства аварии или действия непреодолимой силы, фактического уничтожения (или повреждения), а также причинно-следственную связь документально:

вместе с ДТ должны быть представлены оригиналы документов, подтверждающих факт уничтожения, безвозвратной утери либо подтверждения товаров вследствие аварии или действия непреодолимой силы;

случае невозможности принятия решения о помещении товаров под таможенный режим уничтожения в связи с необходимостью специального разъяснения вопросов, которые возникают при осуществлении таможенного контроля в отношении товаров, заявляемых к помещению под таможенный режим уничтожения, таможенным органом может быть назначена экспертиза товаров или документов, содержащих сведения о товарах либо о совершении операций (действий) в отношении их. При этом назначение экспертизы увеличивает срок на время, необходимое для проведения экспертизы.

Доставка товаров, помещаемых под таможенный режим уничтожения, к месту уничтожения осуществляется в соответствии с правилами внутреннего таможенного транзита.

Доставка отходов уничтожения в места, согласованные таможенным органом, обеспечивается декларантом за свой счет.

Помещение товаров, выпуск которых приостановлен, под таможенную процедуру уничтожения.

В течение срока приостановления выпуска товаров в соответствии со ст. 331 ТК ТС или ст. 308 Федерального закона декларант при наличии письменного согласия правообладателя на уничтожение товаров может заявить таможенную процедуру уничтожения товаров, выпуск которых приостановлен. В этом случае решение таможенного органа о приостановлении выпуска товаров подлежит отмене.

Таможенные органы вправе приостанавливать выпуск товаров, содержащих

объекты интеллектуальной собственности, без заявления правообладателя в порядке, определенном законодательством Российской Федерации, в следующих случаях:

товары не внесены в таможенный реестр объектов интеллектуальной собственности;

товары не внесены в единый таможенный реестр объектов интеллектуальной собственности государств-членов Таможенного союза;

при обнаружении признаков нарушения прав интеллектуальной собственности;

при наличии информации о правообладателе (его представителе) на территории Российской Федерации.

Таможенные органы вправе запрашивать у правообладателя информацию, необходимую для осуществления полномочий, предусмотренных настоящей статьей.

Выпуск товаров приостанавливается на 7 рабочих дней. По запросу правообладателя или лица, представляющего его интересы, этот срок может быть продлен таможенным органом, но не более чем на 10 рабочих дней, если указанные лица обратились в уполномоченные органы за защитой прав правообладателя в соответствии с законодательством Российской Федерации.

Правообладатель вправе получать от таможенного органа информацию о товарах, в отношении которых было принято решение о приостановлении выпуска в соответствии с настоящей статьей, а также брать пробы и образцы таких товаров.

Решения таможенных органов о приостановлении выпуска товаров, о продлении срока приостановления выпуска товаров, об отмене решения о приостановлении выпуска товаров, а также о предоставлении права на информацию и взятие проб и образцов принимаются в письменной форме руководителем таможенного органа или уполномоченным им лицом не позднее следующего рабочего дня со дня обнаружения признаков нарушения прав интеллектуальной собственности, поступления соответствующего письменного обращения либо совершения иного действия, являющегося основанием для принятия соответствующего решения.

Таможенный орган не позднее 1 (одного) рабочего дня, следующего за днем принятия решения о приостановлении выпуска товаров, содержащих объекты интеллектуальной собственности, уведомляет декларанта и правообладателя или лиц, представляющих их интересы, о таком приостановлении, причинах и сроках приостановления, а также сообщает декларанту наименование (фамилию, имя, отчество) и место нахождения (адрес) правообладателя и (или) лица, представляющего его интересы, а правообладателю или лицу, представляющему его интересы,-наименование (фамилию, имя, отчество) и место нахождения (адрес) декларанта.

Решение о приостановлении выпуска товаров подлежит отмене до истечения срока приостановления выпуска товаров, если имеющаяся у таможенного органа информация о правообладателе не подтвердилась или правообладатель (его представитель) обратился в таможенный орган с просьбой об отмене такого решения, а также в случае, предусмотренном ст. 310 Федерального закона.

Если до момента истечения срока приостановления выпуска товаров правообладателем не выполнены условия, предусмотренные ч. 2 ст. 308 Федерального закона, либо уполномоченным органом не принято решение об изъятии товаров, о наложении ареста или об их конфискации, выпуск товаров осуществляется в порядке, установленном таможенным законодательством Таможенного союза и Федеральным законом.

Подобные меры не применяются в отношении товаров, содержащих объекты интеллектуальной собственности, по которым ранее принимались меры в соответствии со ст. 308 Федерального закона.

Правообладатель в соответствии с гражданским законодательством Российской Федерации несет ответственность за имущественный вред (ущерб), причиненный декларанту, собственнику, получателю товаров, содержащих объекты интеллектуальной собственности, в результате приостановления выпуска товаров в соответствии с настоящей главой, если не будет установлено нарушение прав правообладателя.

Сроки и место уничтожения товаров.

Срок уничтожения товаров устанавливается таможенным органом на основании заявления декларанта исходя из времени, необходимого для проведения операций по уничтожению данного вида товаров заявленным способом, и времени, необходимого для транспортировки товаров из их места нахождения в место уничтожения.

Место уничтожения товаров определяется декларантом в соответствии с требованиями законодательства Российской Федерации об охране окружающей среды.

После уничтожения товаров декларант обязан представить таможенному органу подтверждающие документы (акты или отчеты об уничтожении или утилизации, иные документы, составляемые при уничтожении или утилизации в соответствии с законодательством Российской Федерации или сложившейся практикой).

Таможенная процедура уничтожения может быть завершена в следующих случаях:

если в отходы, образовавшиеся в результате уничтожения товаров, вывозятся с таможенной территории Таможенного союза-совершением таможенных процедур, связанных с вывозом;

если отходы, образовавшиеся в результате уничтожения товаров, переработаны в состояние, непригодное для их дальнейшего коммерческого использования на таможенной территории Таможенного союза, и не могут быть восстановлены в первоначальном состоянии экономически выгодным способом-составлением акта об уничтожении товаров;

в иных случаях-уплатой таможенных пошлин, налогов, как если бы эти отходы были ввезены на таможенную территорию Таможенного союза в этом состоянии, что предопределяет необходимость декларированием таких отходов.

Порядок уплаты таможенных пошлин, налогов при применении таможенной процедуры уничтожения.

При помещении товаров под таможенную процедуру уничтожения предоставляется освобождение от уплаты таможенных пошлин, налогов.

Согласно ст. 309 ТК ТС, отходы, образовавшиеся в результате уничтожения товаров, при возможности их дальнейшего использования должны быть помещены под соответствующую таможенную процедуру и для целей взимания ввозных таможенных пошлин и налогов рассматриваются как иностранные товары, ввезенные на таможенную территорию Таможенного союза в таком состоянии. В случае если отходы, образовавшиеся в результате уничтожения товаров, находятся в состоянии, непригодном для их дальнейшего коммерческого использования на таможенной территории Таможенного союза, и не могут быть восстановлены в первоначальном состоянии экономически выгодным способом, они рассматриваются как товары Таможенного союза.

Порядок совершения таможенных операций при использовании таможенной процедуры уничтожения установлен Приказом ФТС России от 22.12.2010 № 2523 " Об утверждении формы акта об уничтожении товаров под таможенным контролем" (вместе с " Порядком заполнения акта об уничтожении товаров под таможенным контролем" ).

Отходы, образовавшиеся в результате уничтожения товаров подлежат таможенному оформлению с уплатой таможенных пошлин и налогов, как если бы они были ввезены на таможенную территорию Российской Федерации в этом состоянии, за исключением случаев, когда указанные отходы вывезены с таможенной территории Российской Федерации или переработаны в состояние, непригодное для их дальнейшего коммерческого использования на таможенной территории Российской Федерации, и не могут быть восстановлены в первоначальном состоянии экономически выгодным способом.

В отношении отходов уничтожения, подлежащих таможенному оформлению, должна быть подана декларация на товары, оформленная в соответствии с правилами заполнения ДТ при декларировании иностранных товаров, ввозимых на таможенную территорию Российской Федерации или выпускаемых для свободного обращения с особенностями, установленными для таможенного режима уничтожения, и уплачены таможенные пошлины, налоги не позднее 15 рабочих дней со дня подписания акта о фактическом уничтожении товаров.

Ответственность за уплату таможенных пошлин, налогов в отношении отходов, полученных в результате уничтожения товаров, несет декларант (п. 2 ст. 309 ТК ТС).