Глава 7. Таможенная процедура переработки для внутреннего потребления

(гл. 36 ТК ТС и гл. 33 Федерального закона № 311 " О таможенном регулировании в Российской Федерации")

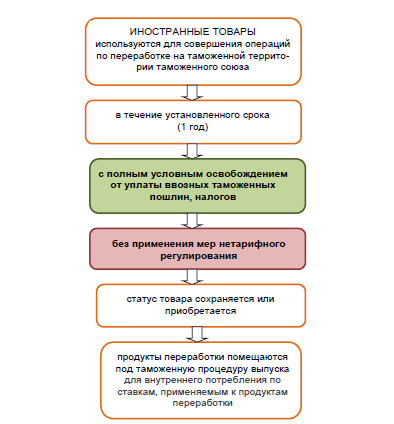

Переработка для внутреннего потребления представляет собой таможенную процедуру, при которой иностранные товары используются для совершения операций по переработке на таможенной территории Таможенного союза в установленные сроки без уплаты ввозных таможенных пошлин, с применением запретов и ограничений, а также ограничений в связи с применением специальных защитных, антидемпинговых и компенсационных мер при условии последующего помещения продуктов переработки под таможенную процедуру выпуска для внутреннего потребления с уплатой ввозных таможенных пошлин по ставкам, применяемым к продуктам переработки (ст. 264 ТК ТС).

Переработка для внутреннего потребления допускается в отношении товаров, перечень которых определяется законодательством государств-членов Таможенного союза.

Рис. 7.1. Таможенная процедура переработки для внутреннего потребления

При последующем выпуске продуктов переработки для свободного обращения подлежат уплате таможенные пошлины по ставкам, применяемым к продуктам переработки. Основным условием является превышение суммы таможенных пошлин, подлежащих уплате за ввозимые сырье/материалы, над суммой таможенных пошлин, уплачиваемых за продукты переработки.

Условия помещения товаров под таможенную процедуру переработки для внутреннего потребления.

Под таможенную процедуру переработки для внутреннего потребления могут помещаться иностранные товары, ранее помещенные под иные таможенные процедуры, при соблюдении требований и условий, предусмотренных ТК ТС.

Помещение товаров под данную процедуру допускается при условии:

1) предоставления документа об условиях переработки товаров для внутреннего потребления, выданного уполномоченным органом государства-члена Таможенного союза и содержащего в соответствии со ст.269 ТК ТС сведения о:

лице, которому выдан документ;

лице (лицах), которое (которые) будет (будут) непосредственно осуществлять операции по переработке;

наименовании, классификации иностранных товаров и продуктов их переработки в соответствии с ТН ВЭД ТС, их количестве и стоимости;

документах, подтверждающих совершение внешнеэкономической сделки, ибо иных документах, подтверждающих право владения, пользования и (или) распоряжения товарами не в рамках внешнеэкономической сделки;

нормах выхода продуктов переработки;

операциях по переработке товаров, способах их совершения;

способах идентификации товаров;

наименовании, классификации остатков и отходов в соответствии с ТН ВЭД ТС, их количестве и стоимости;

сроке переработки товаров для внутреннего потребления;

возможности дальнейшего коммерческого использования отходов;

таможенном органе (таможенных органах), в котором (которых) предполагается помещение товаров под таможенную процедуру переработки для внутреннего потребления и завершение этой таможенной процедуры;

Следует отметить, что предоставление упомянутого документа не является обязательным во всех случаях. Если переработкой выступает ремонт, то в качестве рассматриваемого документа может являться таможенная декларация. Использование таможенной декларации является правом декларанта, но он может получить и документ об условиях переработки.

2) возможности идентификации иностранных товаров в продуктах их переработки таможенными органами;

3) если суммы ввозных таможенных пошлин, подлежащих уплате в отношении продуктов переработки меньше тех, которые подлежали бы уплате на день помещения иностранных товаров под таможенную процедуру переработки для внутреннего потребления, если бы они были помещены под таможенную процедуру выпуска для внутреннего потребления;

4) продукты переработки не могут быть восстановлены в первоначальном состоянии экономически выгодным способом.

Товары, помещенные под таможенную процедуру переработки для внутреннего потребления, сохраняют статус иностранных товаров, а товары, полученные в результате операции по переработке товаров, приобретают статус иностранных товаров.

Под таможенную процедуру переработки для внутреннего потребления могут помещаться иностранные товары, ранее помещенные под таможенные процедуры, при соблюдении требований и условий, предусмотренных ТК ТС.

Перечень товаров, к которым применима процедура переработки для внутреннего потребления.

20 августа 2011 года вступило в силу постановление Правительства Российской Федерации от 12.07.2011 № 565 (в ред. Постановления Правительства Российской Федерации от 06.02.2012 № 97) " Об утверждении перечня товаров, в отношении которых допускается переработка для внутреннего потребления" (далее-Постановление № 565).

Несмотря на то, что процедура переработки для внутреннего потребления утверждена ТК ТС, данная таможенная процедура еще не применялась на практике в связи с тем, что Правительством Российской Федерации не был установлен перечень товаров, в отношении которых можно применить данную процедуру.

Рис. 7.2. Схема организации процедуры переработки товаров для внутреннего потребления

Применение процедуры переработки для внутреннего потребления регулируется ТК ТС и Законом " О таможенном регулировании в Российской Федерации" от 27.11.2010 № 311-ФЗ. В рамках данной таможенной процедуры сырье и материалы ввозятся без уплаты таможенных пошлин при условии, что они используются для переработки, и продукты переработки затем выпускаются для внутреннего потребления с уплатой таможенных пошлин по ставкам, установленным для готовых продуктов. Обращаем ваше внимание на то, что данная таможенная процедура не предусматривает освобождения ввозимого сырья и материалов от ввозного НДС.

Перечень товаров, утвержденных Постановлением № 565, включает в себя более 40 наименований товаров, в том числе некоторые виды красящих веществ, пластмасс, текстильных материалов, изделий из черных металлов, интегральных микросхем и т.д. Ставки таможенных пошлин в отношении таких товаров варьируются от 0% до 20%.

Несмотря на то, что Постановление № 565 не устанавливает ограничений по отраслям промышленности, предприятия которых могут применять процедуру переработки для внутреннего потребления, как следует из письма ФТС России от 1 августа 2011 г. № 01-11/36528, перечень товаров сформирован в целях стимулирования производства компонентов для сборки автомобилей на территории Российской Федерации. Полагают, что введение такой меры стимулирования связано с тем, что производители автомобилей, работающие в Российской Федерации в рамках соглашений с Минэкономразвития Российской Федерации о промышленной сборке, должны локализовать часть компонентов, используемых при сборке автомобилей. В связи с этим необходимо стимулировать организацию производства автокомпонентов в Российской Федерации в количестве, достаточном для обеспечения такой локализации. Однако уровень ввозных пошлин на сырье и материалы для производства автокомпонентов достаточно высок (в среднем от 5% до 15%). Процедура переработки для внутреннего потребления может позволить производителям автокомпонентов сократить расходы на уплату таможенных пошлин в отношении ввозимых сырья и материалов.

Тем не менее, как упоминалось выше, Постановление № 565 не устанавливает отраслевых ограничений для применения процедуры переработки для внутреннего потребления. Поэтому данную процедуру могут применять предприятия любых отраслей при условии, что ввозимые ими сырье и материалы входят в перечень, утвержденный Постановлением № 565.

Необходимо помнить, что для ряда товаров из перечня (например, для некоторых видов красящих веществ, полимеров в первичных формах) существуют ограничения в отношении периода применения процедуры переработки для внутреннего потребления. В частности, переработка для внутреннего потребления этих товаров допускается в течение трех лет после вступления в силу Постановления № 565.

Идентификация иностранных товаров в продуктах их переработки таможенными органами.

Согласно ст. 267 ТК ТС в целях идентификации иностранных товаров в продуктах их переработки могут использоваться следующие способы:

проставление декларантом, лицом, осуществляющим переработку, или должностными лицами таможенных органов печатей, штампов, цифровой и другой маркировки на исходные иностранные товары;

подробное описание, фотографирование, изображение в масштабе иностранных товаров;

сопоставление предварительно отобранных проб, образцов иностранных товаров и продуктов их переработки;

использование имеющейся маркировки товаров, в том числе в виде серийных номеров;

иные способы, которые могут быть применены исходя из характера товаров и осуществляемых операций по переработке товаров, в том числе путем исследования представленных подробных сведений об использовании иностранных товаров в технологическом процессе совершения операции по переработке товаров, а также о технологии производства продуктов переработки или путем осуществления таможенного контроля во время совершения операций по переработке товаров.

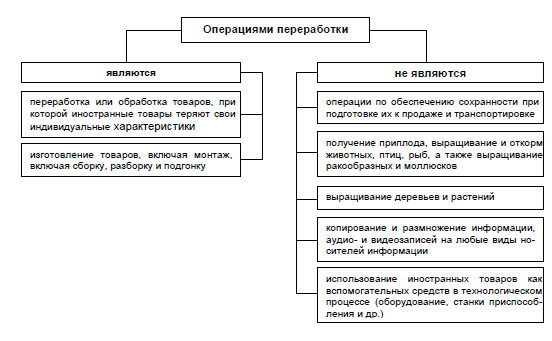

Однако в тех случаях, когда целью переработки является совершение элементарных производственных манипуляций, таможенные режимы переработки с точки зрения интересов государства устанавливать нецелесообразно. Это обусловлено, прежде всего, тем, что выполнение подобных производственных процессов не способствует развитию отечественной промышленности. Поэтому законодательством Таможенного союза был установлен конкретный перечень операций, относящихся и не относящихся к переработке товаров для внутреннего потребления. Они воспроизведены на схеме.

Рис. 7.3. Операции переработки товаров для внутреннего потребления

Порядок выдачи разрешения на переработку товаров для внутреннего потребления.

Характерной особенность данного режима является то, что операции по переработке товаров в таможенной процедуре переработки для внутреннего потребления производятся только с разрешения таможенного органа, при этом плата за согласование условий переработки уполномоченными органами не взимается.

Выдача разрешений на переработку товаров для внутреннего потребления осуществляется в соответствии со ст. 269 ТК ТС и п. 19 Приказа ФТС России от 15.06.2011 № 1243 " Об утверждении таможенными органами действий, связанных с выдачей разрешения на переработку товаров для внутреннего потребления, а также порядка отзыва и аннулирования разрешения на переработку товаров для внутреннего потребления" (далее-Приказ ФТС № 1243).

При этом таможенные органы в соответствии со ст. 227 Федерального закона от 27.11.2010 № 311-ФЗ " О таможенном регулировании в Российской Федерации" (далее-Федеральный закон) осуществляют:

а) контроль соблюдения условий помещения товаров под таможенную процедуру переработки для внутреннего потребления;

б) контроль обеспечения гарантий соблюдения условий таможенной процедуры переработки для внутреннего потребления.

В соответствии с п. 1 ст. 270 Закона Федерального закона разрешение на переработку товаров может получить любое заинтересованное российское лицо на основании его письменного заявления на переработку товаров для внутреннего потребления (далее-заявление на переработку товаров).

По желанию лица, получающего разрешение на переработку товаров, для целей подтверждения соблюдения условия помещения товаров под таможенную процедуру переработки для внутреннего потребления, установленного пп.3 п.2 ст.265 ТК ТС, в заявлении на переработку товаров могут быть указаны сведения о ставках таможенных пошлин и суммы таможенных пошлин, рассчитанные в отношении товаров, предполагаемых для помещения под таможенную процедуру переработки для внутреннего потребления, и продуктов их переработки.

Для получения разрешения на переработку товаров заинтересованное лицо обращается с заявлением на переработку товаров в таможню, в котором указываются следующие сведения (п. 3 ст. 270 Федерального закона):

1) о заявителе (декларанте);

2) о лице (лицах), непосредственно совершающем (совершающих) операции по переработке товаров;

3) о товарах, предназначенных для переработки, и продуктах такой переработки, а также об отходах и остатках (наименование, классификационный код по ТН ВЭД ТС, количество в основных или дополнительных единицах измерения в соответствии с ТН ВЭД ТС, стоимость или ее диапазон);

4) об операциях по переработке товаров, о способах и сроках их совершения;

5) о месте нахождения производственных мощностей, с использованием которых совершаются операции по переработке товаров;

6) о норме выхода продуктов переработки;

7) о способах идентификации иностранных товаров в продуктах их переработки;

8) о сроке переработки товаров;

9) о возможности дальнейшего использования отходов.

К заявлению на переработку товаров прилагаются документы, подтверждающие заявленные сведения.

Таможенный орган рассматривает заявление и приложенные к нему документы в течение 15 дней со дня их принятия. Причем таможенный орган вправе запросить у третьих лиц, а также у государственных органов документы, подтверждающие представленные сведения. Указанные лица обязаны в течение 10 дней со дня получения запроса представить запрашиваемые документы. При этом таможенный орган вправе продлить срок рассмотрения заявления, но не более чем до 30 дней со дня его принятия.

Решение о выдаче разрешения на переработку товаров таможенный орган оформляет в двух экземплярах на соответствующих бланках разрешения на переработку товаров для внутреннего потребления по форме, приведенной в приложении № 1 приказа ФТС от 15.06.2011 № 1243 (Приложение 2), которые распределяются следующим образом:

первый экземпляр разрешения на переработку товаров выдается лицу, получающему разрешение на переработку товаров, либо его доверенному представителю;

второй экземпляр разрешения на переработку товаров остается в таможне для целей осуществления таможенного контроля за применением таможенной процедуры переработки для внутреннего потребления и формируется уполномоченным должностным лицом таможни вместе с документами, на основании которых было выдано разрешение на переработку товаров, в дело " Контроль за исполнением разрешения на переработку товаров № ___________" .

Комплект бланков разрешения на переработку товаров состоит из двух сброшюрованных листов и является защищенной полиграфической продукцией, изготавливаемой в соответствии с техническими требованиями и условиями изготовления защищенной полиграфической продукции уровня " В" , утвержденного Приказом Минфина России от 7 февраля 2003 г. № 14н " О реализации Постановления Правительства Российской Федерации от 11 ноября 2002 г. № 817" в редакции Приказа Минфина России от 11 июля 2005 г. № 90н " О внесении изменений в Приказ Министерства финансов Российской Федерации от 7 февраля 2003 г. № 14н " О реализации Постановления Правительства Российской Федерации от 11 ноября 2002 г. № 817" .

Разрешение на переработку товаров регистрируется в книге учета выданных разрешений на переработку товаров для внутреннего потребления (далее-Книга учета)

При получении разрешения на переработку товаров лицо, получающее разрешение на переработку товаров, либо его доверенный представитель проставляет в графе 4 Книги учета свою подпись и дату получения разрешения на переработку товаров.

Копия второго экземпляра разрешения на переработку товаров письмом таможни, выдавшей разрешение на переработку товаров, направляется в таможенные органы, указанные в графах 5 пунктов 2, 4, 6, 8 и графе 6 пункта 5 разрешения на переработку товаров.

Должностные лица таможенных органов, совершающие таможенные операции в отношении товаров, ввозимых для переработки, либо продуктов их переработки, отходов и остатков незамедлительно после их выпуска направляют заверенные копии экземпляров деклараций на товары в таможню, выдавшую разрешение на переработку товаров.

Таможня, выдавшая разрешение на переработку товаров, направляет лицу, получившему разрешение на переработку товаров, в письменной форме уведомление, в котором сообщает:

о передаче и перерегистрации выданного ему разрешения на переработку товаров с указанием наименования и адреса таможни, контактных телефонов уполномоченных должностных лиц таможни, осуществляющих таможенный контроль за применением таможенной процедуры переработки для внутреннего потребления, с указанием акта ФТС России, в соответствии с которым была осуществлена перерегистрация разрешения на переработку товаров;

о необходимости направления отчетности о выполнении требований и условий применения таможенной процедуры переработки для внутреннего потребления в таможню, перерегистрировавшую разрешение на переработку товаров.

Лицо, получившее разрешение на переработку товаров, при получении указанного уведомления представляет первый экземпляр разрешения на переработку товаров в таможню, поименованную в уведомлении, для перерегистрации в установленном порядке.

При принятии переданных вторых экземпляров разрешений на переработку товаров уполномоченное должностное лицо таможни, которой передаются разрешения на переработку товаров, осуществляет их перерегистрацию путем присвоения и написания над первоначальными номерами разрешений на переработку товаров новых номеров, сформированных с учетом восьмизначного кода данной таможни. Новые номера разрешений на переработку товаров заверяются подписью начальника таможни, перерегистрировавшей разрешения на переработку товаров, либо лица, его замещающего, с проставлением даты и оттиска печати указанной таможни.

После присвоения нового номера сведения о перерегистрированном разрешении на переработку товаров вносятся в Книгу учета таможни, которой передается разрешение на переработку товаров.

Согласование срока переработки товаров для внутреннего потребления производится в соответствии со ст. 267 Федерального закона.

Таможенный орган при согласовании срока переработки товаров для внутреннего потребления рассматривает документы, содержащие сведения о продолжительности технологического процесса переработки товаров с учетом заявленного количества товаров, которое может быть переработано за этот срок, а также времени, необходимого для помещения продуктов переработки под таможенную процедуру выпуска для внутреннего потребления и совершения таможенных операций, связанных с распоряжением отходами и остатками, образовавшимися в результате переработки иностранных товаров.

Уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, фиксирует начало течения срока переработки товаров для внутреннего потребления после получения заверенной копии экземпляра декларации на товары, свидетельствующей о помещении товаров (первой партии товаров) под таможенную процедуру переработки для внутреннего потребления.

Для этого в пункте 11 разрешения на переработку товаров уполномоченное должностное лицо делает запись " Срок переработки с " __" __________ 20__ г. До " __" ________ 20__ г. №_________________________" ,

указывается регистрационный номер декларации на товары проставляет свою подпись, дату и оттиск личной номерной печати.

Если согласованный с таможней, выдавшей разрешение на переработку товаров, срок переработки товаров для внутреннего потребления составляет менее чем один год, но лицо, получившее разрешение на переработку товаров, не нарушая требований и условий, установленных ТК ТС и Федеральным законом, не может завершить таможенную процедуру переработки для внутреннего потребления в согласованный срок, то по мотивированному письменному заявлению лица, получившего разрешение на переработку товаров, в таможню, выдавшую разрешение на переработку товаров, первоначально определенный срок переработки товаров для внутреннего потребления может быть продлен в пределах одного года.

К заявлению о продлении срока переработки товаров лицо, получившее разрешение на переработку товаров, прикладывает первый экземпляр разрешения на переработку товаров, а также документы, подтверждающие изложенные в заявлении о продлении срока переработки товаров обоснования продления срока переработки товаров для внутреннего потребления.

При продлении срока переработки товаров для внутреннего потребления таможня регистрирует заявление лица, получившего разрешение на переработку товаров, о продлении срока переработки товаров в соответствии с установленными правилами делопроизводства.

Указанное заявление рассматривается таможней, выдавшей разрешение на переработку товаров, в срок, не превышающий 10 рабочих дней.

Решение о возможности продления срока переработки товаров для внутреннего потребления принимает начальник таможни, выдавшей разрешение на переработку товаров, либо лицо, его замещающее. Решение о продлении срока переработки товаров для внутреннего потребления оформляется путем проставления на заявлении лица, получившего разрешение на переработку товаров, о продлении срока переработки, резолюции начальника таможни, выдавшей разрешение на переработку товаров, либо лица, его замещающего: " Продление срока переработки разрешено на ________________________________________________________" , (указывается срок продления в полных календарных месяцах) которая заверяется подписью с проставлением даты.

После принятия решения о продлении срока переработки товаров для внутреннего потребления уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, незамедлительно в пункт 11 первого и второго экземпляров разрешения на переработку товаров вносит запись: " Срок переработки продлен на __________ месяца(ев). Общий срок переработки составляет _________ месяца(ев)" , проставляет подпись, оттиск личной номерной печати и дату.

Заявление лица, получившего разрешение на переработку о продлении срока переработки товаров для внутреннего потребления, документы, на основании которых продлевался срок переработки товаров для внутреннего потребления, уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, подшивает в дело.

В случае принятия решения об отказе в продлении срока переработки товаров для внутреннего потребления таможня, выдавшая разрешение на переработку товаров, направляет лицу, получившему разрешение на переработку товаров, решение об отказе, оформленное в виде письма, в котором приводит обоснования причин(ы) отказа.

По письменному заявлению лица, получившего разрешение на переработку товаров для внутреннего потребления, с разрешения таможенного органа в выданное разрешение на переработку товаров для внутреннего потребления могут быть внесены изменения или дополнения, не противоречащие таможенному законодательству Таможенного союза и законодательству Российской Федерации о таможенном деле. Таможенный орган, выдавший такое разрешение, рассматривает заявление в течение 10 рабочих дней, а при указании исключительно сведений (в случае отсутствия информации о стоимости иностранных товаров, продуктов их переработки, остатков и отходов в разрешении на переработку товаров для внутреннего потребления),-в течение трех рабочих дней и при согласии вносит изменения и дополнения. Отказ таможенного органа внести изменения и дополнения в разрешение на переработку товаров для внутреннего потребления должен быть обоснованным и мотивированным. Таможенный орган уведомляет лицо, получившее разрешение на переработку товаров для внутреннего потребления, об указанном отказе в письменной форме.

Таможня, выдавшая разрешение на переработку товаров, регистрирует заявление лица, получившего разрешение на переработку товаров, о внесении изменений или дополнений в разрешение на переработку товаров, в соответствии с установленными правилами делопроизводства, присваивает ему входящий номер и проставляет дату его принятия.

Решение о внесении изменений (дополнений) в разрешение на переработку товаров оформляется в виде соответствующей резолюции начальника таможни, выдавшей разрешение на переработку товаров, либо лица, его замещающего, на заявлении лица, получившего разрешение на переработку товаров, о внесении изменений или дополнений в разрешение на переработку товаров, которая заверяется подписью с указанием даты.

При принятии указанного решения уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, вносит изменения или дополнения в соответствующие пункты первого и второго экземпляра разрешения на переработку товаров, проставляет подпись, оттиск личной номерной печати и дату.

Документы, подтверждающие заявленные сведения, заявление о внесении изменений или дополнений уполномоченное должностное лицо подшивает в дело.

Если совершение таможенных операций в отношении товаров, продуктов переработки, отходов и остатков в соответствии с разрешением на переработку товаров производится в нескольких таможенных органах, уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, незамедлительно со дня продления срока переработки товаров для внутреннего потребления, внесения изменений (дополнений) в разрешение на переработку товаров направляет копии разрешения на переработку товаров с внесенными изменениями (дополнениями) или отметками о продлении срока переработки в таможенные органы, указанные в разрешении на переработку товаров.

В случае принятия решения об отказе внесения изменений или дополнений в разрешение на переработку товаров таможня, выдавшая разрешение на переработку товаров, направляет лицу, получившему разрешение на переработку товаров, решение об этом с обоснованным и мотивированным изложением причин отказа.

Отзыв (аннулирование) разрешения на переработку товаров.

Завершение таможенной процедуры переработки для внутреннего потребления при отзыве (аннулировании) разрешения на переработку товаров производится в соответствии со ст. 271 Федерального закона:

отходы, образовавшиеся в результате переработки иностранных товаров для внутреннего потребления, до истечения срока переработки подлежат помещению под иную таможенную процедуру, за исключением случая, когда указанные отходы переработаны в состояние пригодное для их дальнейшего коммерческого использования;

для таможенных целей указанные отходы не рассматриваются как товары, ввезенные на таможенную территорию Таможенного союза в этом состоянии;

производственные потери, образующиеся и (или) безвозвратно теряющиеся в результате совершения операций по переработке, подлежат помещению под иную таможенную процедуру.

Таможня, выдавшая разрешение на переработку товаров, оформляет в двух экземплярах отзыв (аннулирование) разрешения на переработку товаров по форме, приведенной в приложении № 3 к настоящему Порядку.

Первый экземпляр отзыва (аннулирования) разрешения на переработку товаров остается в таможне, выдавшей разрешение на переработку товаров, второй экземпляр направляется лицу, получившему разрешение на переработку товаров, письмом таможни, составленным в произвольной форме.

Таможня, оформившая отзыв (аннулирование) разрешения на переработку товаров, незамедлительно по оперативным каналам связи направляет в таможенные органы, в которых предполагается совершать либо совершались таможенные операции в отношении ввозимых для переработки товаров, продуктов их переработки, отходов и остатков в соответствии с отозванным (аннулированным) разрешением на переработку товаров следующую информацию:

" Разрешение на переработку товаров для внутреннего потребления

№ ____________________________________ отозвано (аннулировано)

указывается дата отзыва (аннулирования)

со дня __________________" и письмом направляет копии отзыва (аннулирования) разрешения на переработку товаров в указанные таможенные органы.

Если лицом, получающим разрешение на переработку товаров, не подтверждено соблюдение условия помещения товаров под таможенную процедуру переработки для внутреннего потребления, установленного пп. 3 п. 2 ст. 265 ТК ТС, то таможенный орган к письму об отказе в выдаче разрешения на переработку товаров прилагает расчет сумм ввозных таможенных пошлин, подлежащих уплате в отношении продуктов переработки, и предполагаемых для переработки иностранных товаров, свидетельствующий о несоблюдении указанного условия помещения товаров под таможенную процедуру переработки для внутреннего потребления.

Осуществление контроля за соблюдением требований и условий таможенной процедуры переработки для внутреннего потребления.

Проверка соблюдения требований и условий таможенной процедуры переработки для внутреннего потребления осуществляется уполномоченным должностным лицом таможни, выдавшей разрешение на переработку товаров, на основании копий деклараций на товары, продукты их переработки, отходы и остатки, а также отчетности, представляемой лицом, получившим разрешение на переработку товаров, в соответствии с частями 11 и 12 статьи 177 Федерального закона.

Декларант не реже одного раза в три месяца представляет в таможенный орган, осуществляющий таможенный контроль за применением таможенной процедуры переработки для внутреннего потребления, отчетность о выполнении требований и условий применения таможенной процедуры переработки для внутреннего потребления. В этой отчетности должны быть указаны на день ее представления в таможенный орган:

1) наименование и количество товаров, помещенных под таможенную процедуру для внутреннего потребления в соответствии с выданным разрешением на переработку товаров для внутреннего потребления и используемых в производственном процессе, с номерами соответствующих таможенных деклараций;

2) наименование и количество продуктов переработки, выпущенных для свободного обращения либо помещенных под иную таможенную процедуру в соответствии с ТК ТС, с номерами соответствующих таможенных деклараций;

3) наименование и количество продуктов переработки, которые не помещены под таможенную процедуру;

4) наименование и количество полученных в результате переработки отходов.

Отчетность об окончательной выверке количества продуктов переработки, отходов и остатков, указанного в разрешении на переработку товаров для внутреннего потребления, представляется после завершения таможенной процедуры переработки товаров для внутреннего потребления в соответствии со ст. 272 Федерального закона, но не позднее 30 дней после выпуска последней партии продуктов переработки.

В случае неполучения от таможенных органов копий деклараций на товары уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, запрашивает их у таможенных органов, совершавших таможенные операции в отношении товаров для переработки, продуктов их переработки, отходов и остатков.

Если при проверке разрешения на переработку уполномоченным должностным лицом таможни, выдавшей разрешение на переработку товаров, обнаружены нарушения, то уполномоченное должностное лицо в верхнем правом углу разрешения на переработку делает запись " Разрешение проверено. Обнаружены нарушения" , проставляет подпись, оттиск личной номерной печати и дату, а также составляет лист нарушений, в котором в произвольной форме описывает обнаруженные в ходе проверки нарушения, затем проставляет подпись, оттиск личной номерной печати и дату.

По результатам проведенной проверки уполномоченное должностное лицо информирует начальника таможни, выдавшей разрешение на переработку товаров, о выявленных нарушениях и принимает меры, предусмотренные таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Если при проверке разрешения на переработку товаров нарушений не выявлено, то в верхнем правом углу второго экземпляра разрешения на переработку товаров уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, проставляет запись " Разрешение исполнено. Действие таможенной процедуры завершено" , подпись, оттиск личной номерной печати и дату.

После проверки разрешения на переработку товаров при условии отсутствия нарушений таможня, выдавшая разрешение на переработку товаров, направляет в таможенные органы, указанные в проверенном разрешении на переработку товаров, заключение о соблюдении требований и условий таможенной процедуры переработки для внутреннего потребления, составленное в произвольной письменной форме.

Копия заключения о соблюдении требований и условий таможенной процедуры переработки для внутреннего потребления и документы, на основании которых оно было принято, подшиваются уполномоченным должностным лицом таможни, выдавшей разрешение на переработку товаров, в дело.

При поступлении из таможни, выдавшей разрешение на переработку товаров, заключения о соблюдении требований и условий таможенной процедуры переработки для внутреннего потребления таможенный орган, осуществивший выпуск товаров в соответствии с таможенной процедурой переработки для внутреннего потребления, осуществляет возврат принятого обеспечения уплаты таможенных пошлин, налогов в соответствии с главами 16, 17 Федерального закона, если такое обеспечение применялось при помещении товаров под таможенную процедуру переработки для внутреннего потребления.

Срок переработки товаров для внутреннего потребления определяется исходя из продолжительности процесса переработки и может продлеваться, если лицо, получившее разрешение на переработку, не может завершить действие таможенной процедуры в заявленный срок по независящим от него обстоятельствам. Предельный срок переработки товаров при использовании таможенной процедуры переработки для внутреннего потребления не может превышать один год. Течение срока переработки начинается со дня помещения товаров под таможенную процедуру переработки для внутреннего потребления, а при ввозе товаров отдельными товарными партиями-со дня помещения первой партии товаров (см. ст. 268 ТК ТС).

Срок переработки товаров для внутреннего потребления включает в себя:

продолжительность производственного процесса переработки товаров;

время, необходимое для помещения продуктов переработки под таможенную процедуру выпуска для внутреннего потребления.

Согласование срока переработки товаров для внутреннего потребления производится в соответствии со ст. 267 Федерального закона.

Уполномоченное должностное лицо таможни при согласовании срока переработки товаров для внутреннего потребления рассматривает документы, содержащие сведения о продолжительности технологического процесса переработки товаров с учетом заявленного количества товаров, которое может быть переработано за этот срок, а также времени, необходимого для помещения продуктов переработки под таможенную процедуру выпуска для внутреннего потребления и совершения таможенных операций, связанных с распоряжением отходами и остатками, образовавшимися в результате переработки иностранных товаров.

Уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, фиксирует начало течения срока переработки товаров для внутреннего потребления после получения заверенной копии экземпляра декларации на товары, свидетельствующей о помещении товаров (первой партии товаров) под таможенную процедуру переработки для внутреннего потребления.

Для этого в пункте 11 разрешения на переработку товаров уполномоченное должностное лицо делает запись " Срок переработки с " __" ______ 20__ г. до " __" ________ 20__ г. №_______________________________" ,

указывается регистрационный номер декларации на товары

проставляет свою подпись, дату и оттиск личной номерной печати.

Если согласованный с таможней, выдавшей разрешение на переработку товаров, срок переработки товаров для внутреннего потребления составляет менее чем один год, но лицо, получившее разрешение на переработку товаров, не нарушая требований и условий, установленных ТК ТС и Федеральным законом, не может завершить таможенную процедуру переработки для внутреннего потребления в согласованный срок, то по мотивированному письменному заявлению лица, получившего разрешение на переработку товаров, в таможню, выдавшую разрешение на переработку товаров, первоначально определенный срок переработки товаров для внутреннего потребления может быть продлен в пределах одного года.

К заявлению о продлении срока переработки товаров лицо, получившее разрешение на переработку товаров, прикладывает первый экземпляр разрешения на переработку товаров, а также документы, подтверждающие изложенные в заявлении о продлении срока переработки товаров обоснования продления срока переработки товаров для внутреннего потребления.

Срок переработки товаров для внутреннего потребления может быть продлен в пределах срока продолжительность производственного процесса переработки товаров.

При продлении срока переработки товаров для внутреннего потребления таможня регистрирует заявление лица, получившего разрешение на переработку товаров, о продлении срока переработки товаров в соответствии с установленными правилами делопроизводства.

Указанное заявление рассматривается таможней, выдавшей разрешение на переработку товаров, в срок, не превышающий 10 рабочих дней.

Решение о возможности продления срока переработки товаров для внутреннего потребления принимает начальник таможни, выдавшей разрешение на переработку товаров, либо лицо, его замещающее. Решение о продлении срока переработки товаров для внутреннего потребления оформляется путем проставления на заявлении лица, получившего разрешение на переработку товаров, о продлении срока переработки, резолюции начальника таможни, выдавшей разрешение на переработку товаров, либо лица, его замещающего: " Продление срока переработки разрешено на _________________________________________________" ,

(указывается срок продления в полных календарных месяцах)

которая заверяется подписью с проставлением даты.

После принятия решения о продлении срока переработки товаров для внутреннего потребления уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, незамедлительно в пункт 11 первого и второго экземпляров разрешения на переработку товаров вносит запись: " Срок переработки продлен на __________ месяца(ев). Общий срок переработки составляет _________ месяца(ев)" , проставляет подпись, оттиск личной номерной печати и дату.

Заявление лица, получившего разрешение на переработку о продлении срока переработки товаров для внутреннего потребления, документы, на основании которых продлевался срок переработки товаров для внутреннего потребления, уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, подшивает в дело.

В случае принятия решения об отказе в продлении срока переработки товаров для внутреннего потребления таможня, выдавшая разрешение на переработку товаров, направляет лицу, получившему разрешение на переработку товаров, решение об отказе, оформленное в виде письма, в котором приводит обоснования причин(ы) отказа.

В разрешение на переработку товаров могут быть внесены изменения или дополнения об операциях по переработке товаров, способах их совершения по письменному заявлению лица, получившего разрешение на переработку товаров, в таможню, выдавшую разрешение на переработку товаров. Вместе с указанным заявлением представляются первый экземпляр разрешения на переработку товаров и документы, подтверждающие заявленные сведения.

Срок рассмотрения такого заявления составляет 10 рабочих дней, а при указании исключительно сведений, предусмотренных ч. 2 ст. 269 Федерального закона,-в течение трех рабочих дней и при согласии вносит изменения и дополнения.

Таможня, выдавшая разрешение на переработку товаров, регистрирует заявление лица, получившего разрешение на переработку товаров, о внесении изменений или дополнений в разрешение на переработку товаров, в соответствии с установленными правилами делопроизводства, присваивает ему входящий номер и проставляет дату его принятия.

Решение о внесении изменений (дополнений) в разрешение на переработку товаров оформляется в виде соответствующей резолюции начальника таможни, выдавшей разрешение на переработку товаров, либо лица, его замещающего, на заявлении лица, получившего разрешение на переработку товаров, о внесении изменений или дополнений в разрешение на переработку товаров, которая заверяется подписью с указанием даты.

При принятии указанного решения уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, вносит изменения или дополнения в соответствующие пункты первого и второго экземпляра разрешения на переработку товаров, проставляет подпись, оттиск личной номерной печати и дату.

Документы, подтверждающие заявленные сведения, заявление о внесении изменений или дополнений уполномоченное должностное лицо подшивает в дело.

Если совершение таможенных операций в отношении товаров, продуктов переработки, отходов и остатков в соответствии с разрешением на переработку товаров производится в нескольких таможенных органах, уполномоченное должностное лицо таможни, выдавшей разрешение на переработку товаров, незамедлительно со дня продления срока переработки товаров для внутреннего потребления, внесения изменений (дополнений) в разрешение на переработку товаров направляет копии разрешения на переработку товаров с внесенными изменениями (дополнениями) или отметками о продлении срока переработки в таможенные органы, указанные в разрешении на переработку товаров.

Таможня отказывает в выдаче документов об условиях переработки товаров для внутреннего потребления в случаях:

если при подаче заявления и условий переработки лицом, заинтересованным в переработке товаров, не соблюдены требования и условия, установленные в главе 36 ТК ТС в зависимости от вида запрашиваемого документа об условиях переработки товаров;

несогласия лица, заинтересованного в переработке, с предложенными таможней сроком переработки и (или) способом (способами) идентификации товаров для переработки в продуктах их переработки либо неинформирования таможни о согласии (несогласии) с предложением таможни до истечения срока рассмотрения заявления;

непредставления документов и сведений, указанных выше, либо несоответствия сведений, указанных в заявлении и условиях переработки, сведениям, указанным в представленных документах;

отказа уполномоченного органа в согласовании условий переработки.

Не требуется согласования условий переработки в следующих случаях:

при переработке специфических товаров, перемещение которых через таможенную границу Таможенного союза регулируется законодательством об экспортном контроле;

при необходимости увеличения количества товаров для переработки, используемых для совершения операций по переработке, и соответствующего увеличения продуктов переработки, остатков, отходов, безвозвратных потерь при неизменных нормах выхода продуктов переработки (нормах расхода товаров для переработки на единицу продукта переработки);

при внесении изменений и (или) дополнений в ранее выданные документы об условиях переработки товаров, когда изменению и (или) дополнению подлежат сведения:

о стоимости и классификации товаров для переработки и продуктов их переработки в соответствии с ТН ВЭД ТС (на уровне не менее первых 4 знаков классификационного кода);

о стоимости и классификации товаров Таможенного союза (на уровне не менее первых 4 знаков классификационного кода) (для таможенных процедур переработки на таможенной территории и переработки для внутреннего потребления);

о стоимости и классификации остатков и отходов.

В случае принятия решения об отказе внесения изменений или дополнений в разрешение на переработку товаров таможня, выдавшая разрешение на переработку товаров, направляет лицу, получившему разрешение на переработку товаров, решение об этом с обоснованным и мотивированным изложением причин отказа.

Форма и порядок выдачи документа об условиях переработки товаров для внутреннего потребления, внесения в него изменений или дополнений, а также его отзыва (аннулирования) определяются законодательством государств- членов Таможенного союза.

Согласно ст. 270 ТК ТС норма выхода продуктов переработки (количество или процентное содержание продуктов переработки, образовавшихся в результате переработки определенного количества вывезенных товаров) определяется самим декларантом по согласованию с таможенным органом исходя из фактических условий, при которых осуществляется переработка товаров.

Если операции по переработке вне таможенной территории совершаются в отношении товаров, характеристики которых остаются практически постоянными, обычно осуществляются в соответствии с четко установленными техническими требованиями и приводят к получению продуктов переработки неизменного качества, то компетентными органами государств-членов Таможенного союза могут устанавливаться стандартные нормы выхода продуктов переработки.

В настоящее время на территории Российской Федерации действует постановление Правительства Российской Федерации от 09.12.2003 № 744 (ред. от 08.12.2010) " Об уполномоченных органах исполнительной власти, устанавливающих стандартные нормы выхода продуктов переработки в таможенных целях" установлены федеральные органы исполнительной власти, правомочные устанавливать стандартные нормы выхода продуктов переработки для таможенных целей в отношении товаров, помещаемых под таможенную процедуру переработки на таможенной территории и вне таможенной территории. При использовании стандартных норм выхода продуктов переработки для таможенных целей ввоз продуктов переработки в количестве, превышающем установленные нормы выхода продуктов переработки, с полным или частичным освобождением от уплаты таможенных пошлин, налогов не допускается.

Норма выхода продуктов переработки определяется до ввоза продуктов переработки на таможенную территорию Таможенного союза. Согласование нормы выхода продуктов переработки таможенным органом производится на основании представленных декларантом документов, содержащих сведения о технологическом процессе переработки. При согласовании нормы выхода таможенными органами учитываются заключения экспертных организаций (в том числе таможенных лабораторий), основанные на конкретном технологическом процессе переработки. Описание, качество и количество продуктов переработки окончательно определяются после согласования нормы выхода продуктов переработки.

С разрешения таможенного органа допускается замена продуктов переработки иностранными товарами, которые по своим описанию, качеству и техническим характеристикам совпадают с продуктами переработки, в случае, если операциями по переработке является ремонт, а также при перемещении товаров трубопроводным транспортом.

Если замена продуктов переработки эквивалентными иностранными товарами разрешена, то ввоз этих иностранных товаров допускается до вывоза за пределы таможенной территории Таможенного союза товаров Таможенного союза. При этом порядок такой замены определяется законодательством государств-членов Таможенного союза.

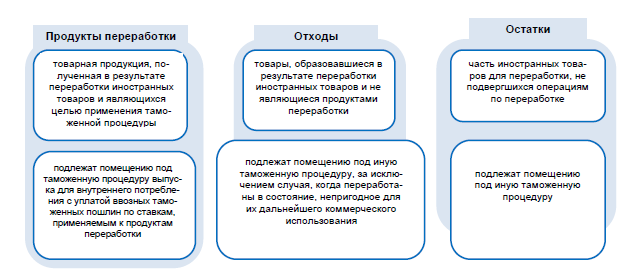

Результаты переработки товаров, помещенных под таможенную процедуру переработки для внутреннего потребления показаны на рис. 7.4.

Определение таможенной стоимости отходов, образовавшихся в результате переработки иностранных товаров.

Выпуск иностранных товаров в соответствии с таможенной процедурой переработки товаров для внутреннего потребления осуществляется таможенным органом того государства-члена Таможенного союза, уполномоченным органом которого выдан документ об условиях переработки товаров для внутреннего потребления.

В результате переработки иностранных товаров для внутреннего потребления образуются отходы, которые до истечения срока переработки подлежат помещению под иную таможенную процедуру, за исключением тех случаев, когда указанные отходы переработаны в состояние, не пригодное для их дальнейшего коммерческого использования. Для таможенных целей указанные отходы рассматриваются как товары, ввезенные на таможенную территорию Таможенного союза в этом состоянии.

Рис. 7.4. Результаты переработки товаров, помещенных под таможенную процедуру переработки для внутреннего потребления

Особенности определения таможенной стоимости отходов устанавливаются Решением Комиссии Таможенного союза от 18.11.2010 № 512 " О Положении об особенностях определения таможенной стоимости отходов, образовавшихся в результате переработки иностранных товаров" (далее-Решение КТС № 512).

Данным Положением, разработанным в соответствии с Соглашением об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза (далее-Соглашение), от 25 января 2008 года, в частности, установлено:

если отходы, образовавшиеся в результате переработки, по своим качественным характеристикам аналогичны этим иностранным товарам, то таможенной стоимостью оцениваемых отходов является таможенная стоимость данных иностранных товаров, умноженная на отношение количества оцениваемых отходов общему количеству иностранных товаров, указанному в документе об условиях переработки иностранных товаров;

при использовании для определения таможенной стоимости отходов методов определения таможенной стоимости, установленных статьями 6-8 Соглашения, товары считаются идентичными оцениваемым отходам или однородными с ними, если они произведены на таможенной территории Таможенного союза;

при невозможности определить таможенную стоимость отходов в соответствии со статьями 6-8 Соглашения, их таможенная стоимость определяется по методу, установленному статьей 10 Соглашения;

метод определения таможенной стоимости товаров, установленный статьей 9 Соглашения, для определения таможенной стоимости отходов не применяется.

Для подтверждения заявленной таможенной стоимости отходов декларантом должны быть представлены:

документ об условиях переработки товаров на таможенной территории (ст. 244 ТК ТС) или документ об условиях переработки товаров для внутреннего потребления (ст. 269 ТК ТС);

в зависимости от применяемого метода определения таможенной стоимости отходов, документы, в соответствии с Приложением № 1 к Порядку декларирования таможенной стоимости товаров, утвержденному Решением Комиссии Таможенного союза от 20.09.2010 № 376 " О порядке декларирования, контроля и корректировки таможенной стоимости товаров" :

Операции с отходами, образовавшимися в результате выполнения производственных операций в отношении товаров, помещенных под таможенную процедуру переработки для внутреннего потребления.

Согласно ст. 271 ТК ТС отходы, образовавшиеся в результате переработки иностранных товаров для внутреннего потребления, до истечения срока переработки подлежат помещению под иную таможенную процедуру, за исключением случая, когда указанные отходы переработаны в состояние, не пригодное для их дальнейшего коммерческого использования. Для таможенных целей указанные отходы рассматриваются как товары, ввезенные на таможенную территорию Таможенного союза в этом состоянии.

Производственные потери, образующиеся и (или) безвозвратно теряющиеся в результате совершения операций по переработке, не подлежат помещению под иную таможенную процедуру.

Особенности определения таможенной стоимости отходов, как было отмечено выше, установлены Положением об особенностях определения таможенной стоимости отходов, образовавшихся в результате переработки иностранных товаров, утвержденным Решение КТС № 512. Если отходы, образовавшиеся в результате переработки иностранных товаров, помещенных под таможенную процедуру переработки для внутреннего потребления, по своим качественным характеристикам аналогичны этим иностранным товарам, то таможенной стоимостью оцениваемых отходов является таможенная стоимость данных иностранных товаров, умноженная на отношение количества оцениваемых отходов к общему количеству иностранных товаров, указанному в документе об условиях переработки иностранных товаров. В противном случае таможенной стоимостью отходов, как правило, является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на единую таможенную территорию Таможенного союза.

Производственные потери, образующиеся и (или) безвозвратно теряющиеся в результате совершения операций по переработке, не подлежат помещению под иную таможенную процедуру.

В свою очередь, остатки товаров, образовавшиеся в результате совершения операций по переработке для внутреннего потребления в соответствии с нормами выхода, до истечения срока переработки подлежат помещению под иную таможенную процедуру.

Таможенная процедура переработки для внутреннего потребления завершается выпуском продуктов переработки для свободного обращения. При этом таможенные пошлины определяются исходя из ставок, применимым к продуктам переработки, а таможенная стоимость и количество продуктов переработки определяются на день их заявления к таможенной процедуре выпуска для свободного обращения.

В целях развития отраслей российской экономики и стимулирования импортозамещения на территории Российской Федерации инвестиционных товаров Правительство Российской Федерации вправе определять отдельные виды товаров и (или) продуктов их переработки, в отношении которых для целей исчисления таможенных пошлин могут применяться таможенная стоимость и (или) количество иностранных товаров при их помещении под таможенную процедуру переработки для внутреннего потребления. Реализация данного положения позволит предоставлять льготы предприятиям, использующим таможенную процедуру переработки для внутреннего потребления при изготовлении конкурентоспособной продукции.

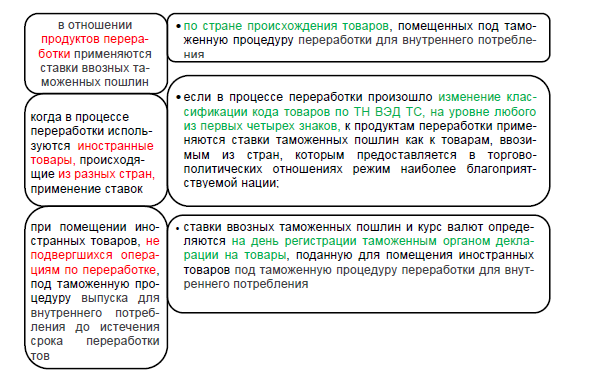

В отношении продуктов переработки применяются ставки ввозных таможенных пошлин по стране происхождения товаров, помещенных под таможенную процедуру переработки для внутреннего потребления. В случаях, когда в процессе переработки используются иностранные товары, происходящие из разных стран, применение ставок ввозных таможенных пошлин осуществляется с учетом следующих особенностей:

если в результате переработки произошло изменение классификационного кода товаров по ТН ВЭД ТС на уровне любого из первых четырех знаков, к продуктам переработки применяются ставки таможенных пошлин как к товарам, ввозимым из стран, которым предоставляется в торгово-политических отношениях режим наиболее благоприятствуемой нации;

в иных случаях применяются ставки таможенных пошлин по стране происхождения этих иностранных товаров, таможенная стоимость которых является наибольшей.

Действие таможенной процедуры переработки для внутреннего потребления завершается до истечения срока переработки товаров помещением продуктов переработки под таможенную процедуру выпуска для внутреннего потребления в порядке и на условиях, которые предусмотрены ТК ТС. При этом в отношении продуктов переработки меры нетарифного регулирования не применяются.

Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении товаров, помещаемых (помещенных) под таможенную процедуру переработки для внутреннего потребления (ст. 274 ТК ТС).

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру переработки для внутреннего потребления, возникает у декларанта с момента регистрации таможенным органом таможенной декларации.

При помещении под процедуру переработки для внутреннего потребления декларанту предоставляется освобождение от уплаты ввозных таможенных пошлин в отношении ввозимых товаров, в то время как налоги (НДС и акцизы) подлежат уплате в полном объеме. В Налоговом кодексе Российской Федерации данные положения отражены в пп. 7 п. 1 ст. 151, пп. 1 п. 1 ст. 185 НК РФ.

Обязанность по уплате налогов в отношении товаров, помещаемых под таможенную процедуру переработки для внутреннего потребления, прекращается у декларанта в случаях, указанных в п. 2 ст. 80 ТК ТС.

Рис.6.5. Особенности применения ставок ввозных таможенных пошлин в отношении товаров, помещаемых под таможенную процедуру переработки для внутреннего потребления.

Обязанность по уплате ввозных таможенных пошлин в отношении товаров, помещаемых (помещенных) под таможенную процедуру переработки для внутреннего потребления, прекращается у декларанта:

1) при завершении действия таможенной процедуры переработки для внутреннего потребления до истечения срока переработки товаров, установленного в соответствии с п. 1 ст. 268 ТК ТС:

срок переработки товаров для внутреннего потребления не может превышать 1 (один) год. Течение срока переработки товаров начинается со дня их помещения под таможенную процедуру переработки для внутреннего потребления, а при таможенном декларировании товаров отдельными партиями (несколькими партиями)-со дня помещения под эту таможенную процедуру первой партии товаров. Решением Комиссии Таможенного союза для отдельных категорий товаров может определяться более продолжительный срок переработки товаров для внутреннего потребления.

Исключением являются случаи, когда во время действия этой процедуры наступил срок уплаты ввозных таможенных пошлин;

2) в случаях, указанных в п. 2 ст. 80 ТК ТС:

уплаты или взыскания таможенных пошлин, налогов в размерах, установленных ТК ТС;

помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, не сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами;

уничтожения (безвозвратной утраты) иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения;

если размер неуплаченной суммы таможенных пошлин, налогов не превышает сумму, эквивалентную 5 (пяти) евро по курсу валют, устанавливаемому в соответствии с законодательством государства-члена ТС, на территории которого возникла обязанность по уплате таможенных пошлин, налогов, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов;

помещения товаров под таможенную процедуру отказа в пользу государства, если обязанность по уплате таможенных пошлин, налогов возникла до регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

обращения товаров в собственность государства-члена ТС в соответствии с законодательством этого государства-члена ТС;

обращения взыскания на товары, в том числе за счет стоимости товаров, в соответствии с законодательством государства-члена ТС;

отказа в выпуске товаров в соответствии с заявленной таможенной процедурой, в отношении обязанности по уплате таможенных пошлин, налогов, возникшей при регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

при признании ее безнадежной к взысканию и списании в порядке, определяемом законодательством государств-членов ТС;

возникновения обстоятельств, с которыми ТК ТС связывает прекращение обязанности по уплате таможенных пошлин, налогов.

Сроком уплаты ввозных таможенных пошлин считается:

при передаче иностранных товаров лицу, не являющемуся лицом, которому выдан документ об условиях переработки товаров на таможенной территории, и (или) лицом, которое непосредственно осуществляет операции по переработке без разрешения таможенных органов,-день передачи товаров, а если этот день не установлен-день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру переработки для внутреннего потребления;

при утрате иностранных товаров до истечения срока переработки товаров, за исключением уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой силы либо естественной убыли при нормальных условиях перевозки (транспортировки) и хранения,-день утраты товаров, а если этот день не установлен-день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру переработки для внутреннего потребления;

при незавершении таможенной процедуры переработки для внутреннего потребления до истечения срока переработки товаров, установленного в соответствии с п. 1 ст. 268 ТК ТС,-день истечения срока переработки товаров.

Ввозные таможенные пошлины в вышеперечисленных случаях подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, которые подлежали бы уплате при помещении иностранных товаров под таможенную процедуру выпуска для внутреннего потребления, исчисленным на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру переработки для внутреннего потребления.

Налоги в отношении иностранных товаров подлежат уплате до выпуска товаров в соответствии с таможенной процедурой переработки для внутреннего потребления.

Помещение иностранных товаров, не подвергшихся операциям по переработке, под таможенную процедуру выпуска для внутреннего потребления при завершении действия таможенной процедуры переработки для внутреннего потреблении имеет определенные особенности (ст. 276 ТК ТС).

При помещении иностранных товаров, не подвергшихся операциям по переработке, под таможенную процедуру выпуска для внутреннего потребления до истечения срока переработки товаров ставки ввозных таможенных пошлин и курс валют, устанавливаемый в соответствии с законодательством государства-члена Таможенного союза, определяются на день регистрации таможенным органом таможенной декларации, поданной для помещения иностранных товаров под таможенную процедуру переработки для внутреннего потребления.

С сумм ввозных таможенных пошлин, уплаченных при помещении иностранных товаров, не подвергшихся операциям по переработке, под таможенную процедуру выпуска для внутреннего потребления, уплачиваются проценты, как если бы в отношении этих сумм была предоставлена отсрочка их уплаты со дня регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру переработки для внутреннего потребления, исчисленные в порядке, установленном законодательством государств-членов Таможенного союза.

Отчетность о выполнении требований и условий применения таможенной процедуры переработки для внутреннего потребления в соответствии с разрешением на переработку.

Декларант не реже одного раза в квартал обязан сдавать в таможенный орган, производящий таможенный контроль за применением таможенного режима переработки для внутреннего потребления, отчет о выполнении требований и условий, и, кроме того, представляются копии листов с обозначением " 2" комплектов ТД1 и ТД2 грузовых таможенных деклараций или копии листов с обозначением " 2/7" комплектов ТД3 и ТД4 ГТД, в соответствии с которыми на день представления отчета производилось таможенное оформление товаров, ввозимых на таможенную территорию РФ в рамках таможенного режима переработки для внутреннего потребления, и товаров, выпущенных для свободного обращения в качестве продуктов переработки.

Указанный Отчет оформляется в произвольной письменной форме, с заверением отчета подписями руководителя организации и главного бухгалтера, печатью декларанта и проставлением даты. Кроме того, отчет должен содержать на день его представления в таможню следующие сведения:

наименование и количество товаров, помещенных под таможенный режим переработки для внутреннего потребления в соответствии с выданным разрешением на переработку товаров и используемых в производственном процессе;

наименование и количество продуктов переработки;

наименование и количество товаров, помещенных под таможенный режим переработки для внутреннего потребления, продукты переработки которых на день представления отчета не выпущены для свободного обращения;

наименование и количество полученных в результате переработки отходов.

С целью окончательной выверки продуктов переработки, отходов и остатков товаров по нормам выхода декларант не позднее дня истечения срока переработки товаров обязан сдать в таможенный орган, производящий контроль за применением таможенного режима переработки для внутреннего потребления, формуляр выверки продуктов переработки, отходов и остатков товаров по форме, установленной Приложением № 1 к Приказу ФТС России от 13.04.2011 № 778 " Об утверждении форм отчетности, представляемой в таможенный орган при применении таможенных процедур переработки на таможенной территории, для внутреннего потребления и вне таможенной территории" .

Завершается таможенная процедура переработки для внутреннего потребления выпуском продуктов переработки для свободного обращения. При этом таможенные пошлины определяются исходя из ставок, применимым к продуктам переработки, а таможенная стоимость и количество продуктов переработки определяются на день их заявления к таможенной процедуре выпуска для свободного обращения.

В целях развития отраслей российской экономики и стимулирования импортозамещения на территории Российской Федерации инвестиционных товаров Правительство РФ вправе определять отдельные виды товаров и (или) продуктов их переработки, в отношении которых для целей исчисления таможенных пошлин могут применяться таможенная стоимость и (или) количество иностранных товаров при их помещении под таможенную процедуру переработки для внутреннего потребления. Реализация данного положения позволит предоставлять льготы предприятиям, использующим таможенную процедуру переработки для внутреннего потребления при изготовлении конкурентоспособной продукции.