Лаба 6 / Решение 2

.docxФедеральное государственное бюджетное образовательное учреждение высшего профессионального образования

УФИМСКИЙ ГОСУДАРСТВЕННЫЙ АВИАЦИОННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра вычислительной математики и кибернетики

ЛАБОРАТОРНАЯ РАБОТА №6

«Адаптивные модели»

Уфа 2016

В

своей работе я рассматриваю изменение

стоимости акций компании «Газпром»

помесячно, с 2011 по 2015 год.

Цель

данной работы

–

построить адаптивные модели разными

способами, выбрать наилучший.

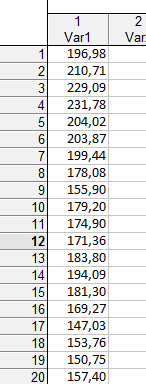

Таблица

с исходными данными имеет вид:

Требования

к исходной информации:

Требования

к исходной информации:

1) Сопоставимость. Исходные данные выполняют это условие, поскольку приведены к сопоставимым ценам (цены текущего года).

2) Представительность (достаточность, комплексность). Данные помесячные с 2011-2015.

3) Устойчивость. Отражается закономерность над случайностью в изменениях наблюдений.

4) Однородность. Предполагает отсутствие аномальных явлений и изломов тенденции.

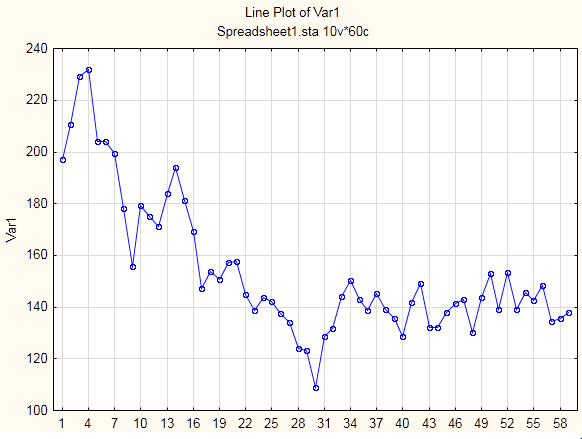

Построим

график на основе исходных данных:

Из

графика видно, что есть наличие нисходящего

тренда, сезонности нет.

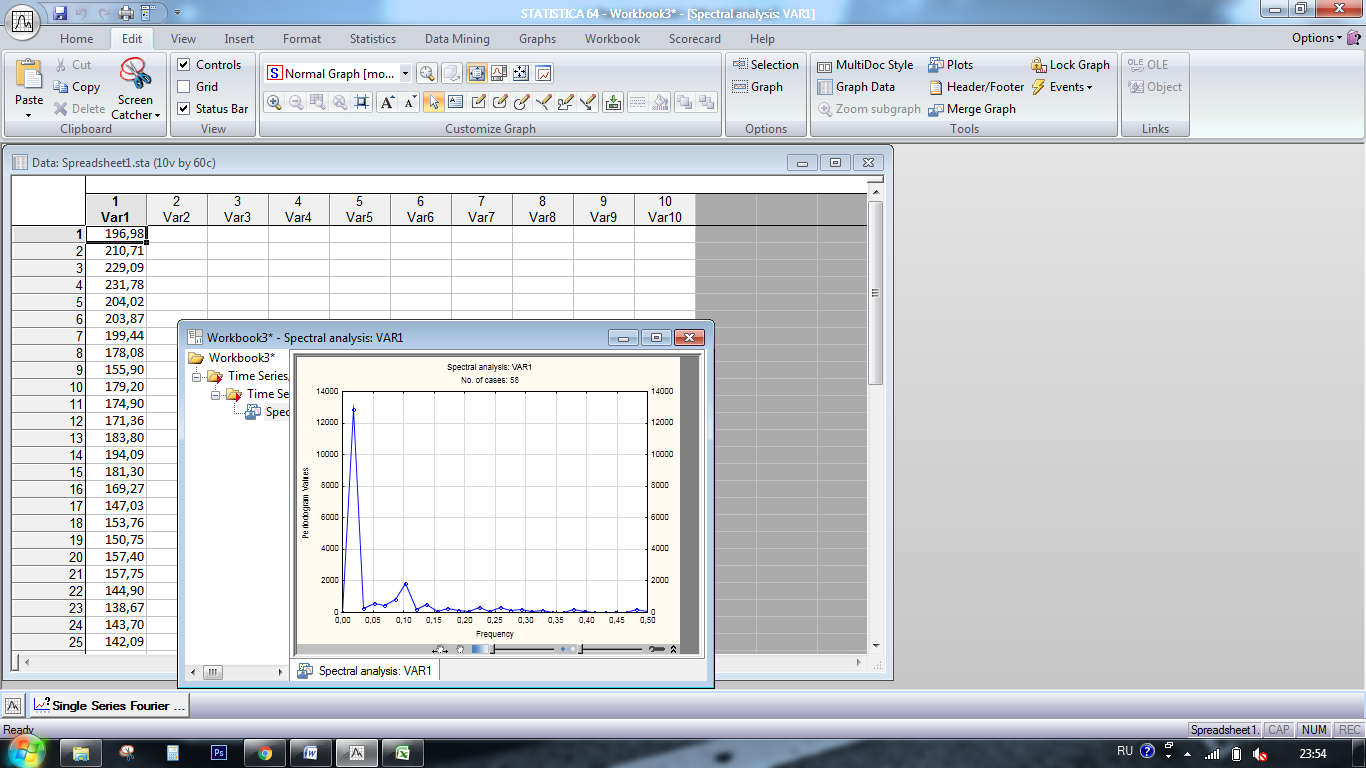

Определяем

наличие тренда и сезонности с помощью

спектрального анализа Фурье.Чтобы

определить наличие тренда во временном

ряду построим периодограмму, откладывая

по оси абсцисс частоту.

Из

графика видно, что есть наличие нисходящего

тренда, сезонности нет.

Определяем

наличие тренда и сезонности с помощью

спектрального анализа Фурье.Чтобы

определить наличие тренда во временном

ряду построим периодограмму, откладывая

по оси абсцисс частоту.

Чтобы определить наличие тренда во временном ряду построим периодограмму, откладывая по оси абсцисс частоту.

Данный

вид графика свидетельствует о наличии

тренда в рассматриваемом временном

ряду (частота колебаний равна нулю).

Данный

вид графика свидетельствует о наличии

тренда в рассматриваемом временном

ряду (частота колебаний равна нулю).

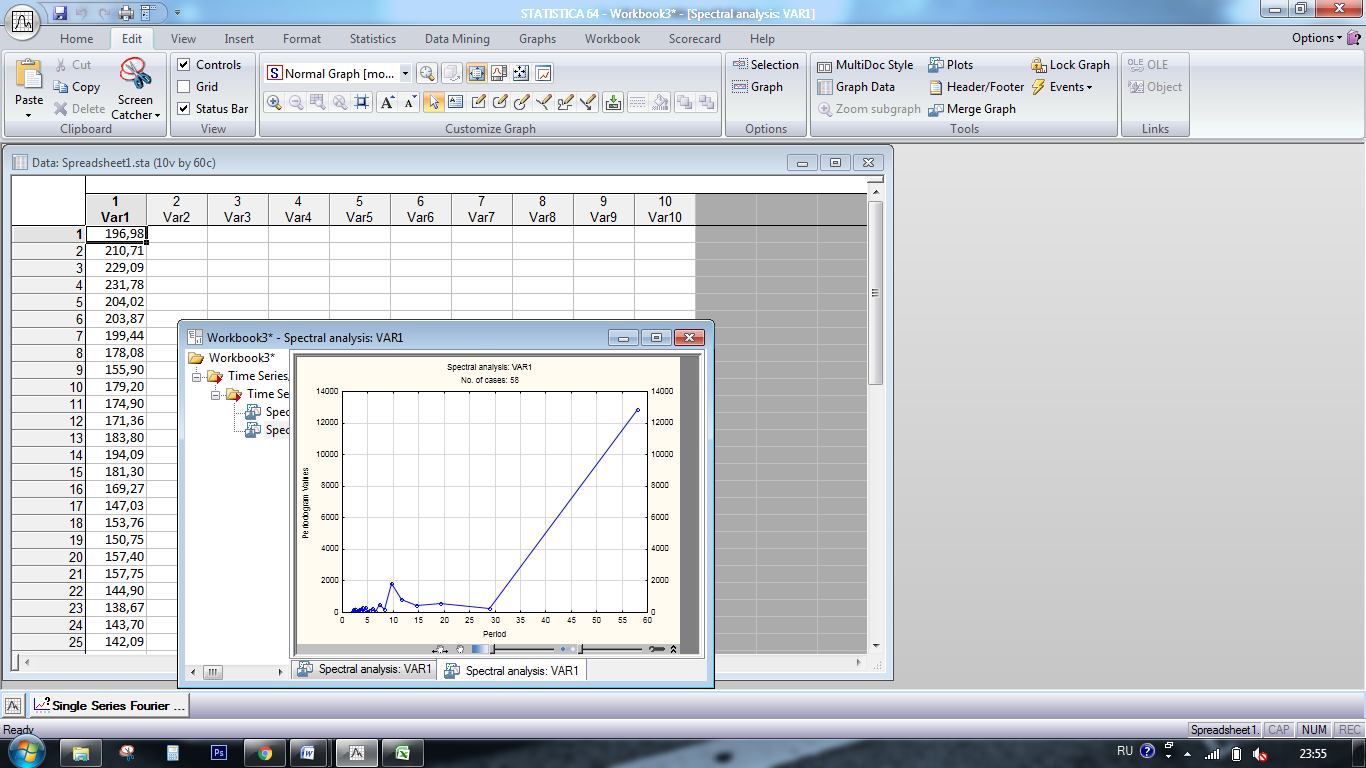

Чтобы

определить наличие построим периодограмму,

откладывая по оси абсцисс период.

В данном случаем скачков нет,

Можно сделать вывод, что сезонность отсутствует.

Существует 3 способа выбора параметров адаптации:

1) вручную;

2) по сетке поиска;

3) автоматический поиск.

1) вручную

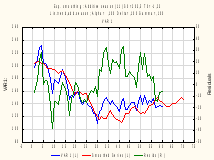

Оценим модель адаптивного сглаживания с параметрами адаптации, выбранными самостоятельно.

Alpha=0.1

Delta=0.1

Gamma=0.1

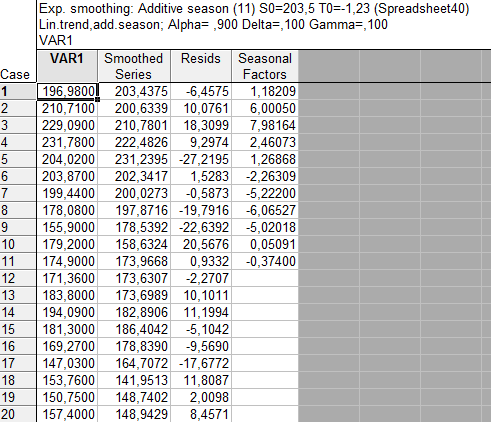

Ниже, на рис. 2 представлен график исходного ряда, подобранного и остатков, а также таблицы с соответствующими значениями.

Видим, что значение ошибок является высоким, а график остатков сильно отличен от 0. Это означает что модель не хорошая.

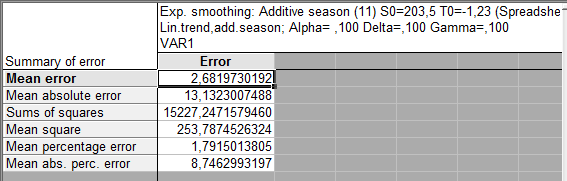

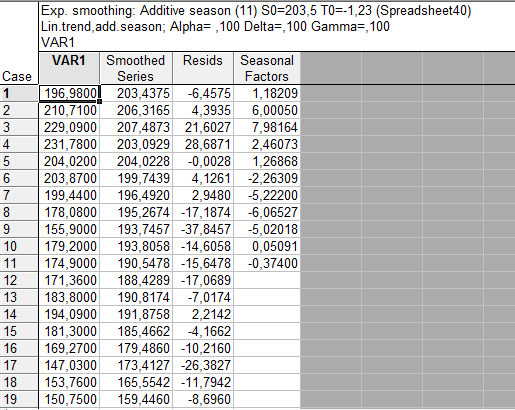

2) по сетке поиска

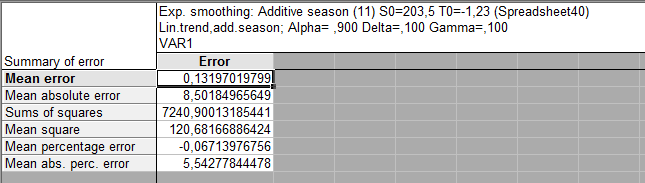

Выбираем модель 244 с параметрами адаптации альфа = 0,9 дельта = 0, 1 гамма = 0,1 , так как красным у неё подсвечено больше параметров, чем у других. Получаем результаты:

Сравнивая данную модель с предыдущей можно сказать, что значения ошибок здесь меньше и график остатков имеет меньший размах. Следовательно, данная модель лучше предыдущей.

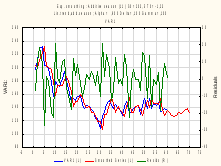

3) автоматический поиск

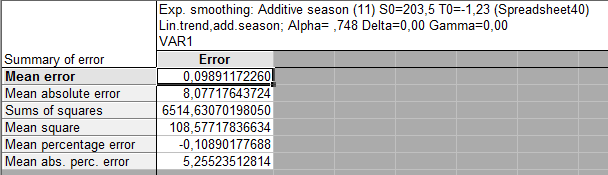

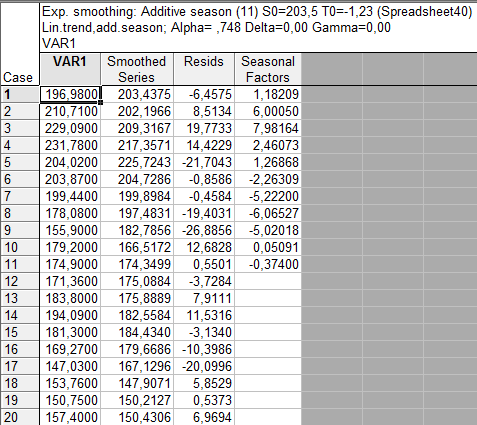

С помощью этого способа мы получили, что параметры адаптации имеют значения:

альфа=0,748, дельта=0,00 и гамма=0,00. В данной модели ошибка наименьшая, график остатков имеет меньший размах.

Проверим все модели на достоверность с помощью

автокорреляционной и частной автокорреляционной функции остатков по каждой из трёх моделей.

По первой модели:

АКФ:

ЧАКФ:

В данной модели столбик в АКФ и ЧАКФ не выходит за пределы границ белого шума. Значит полученные параметры достоверны.

Для

второй:

АКФ

ЧАКФ:

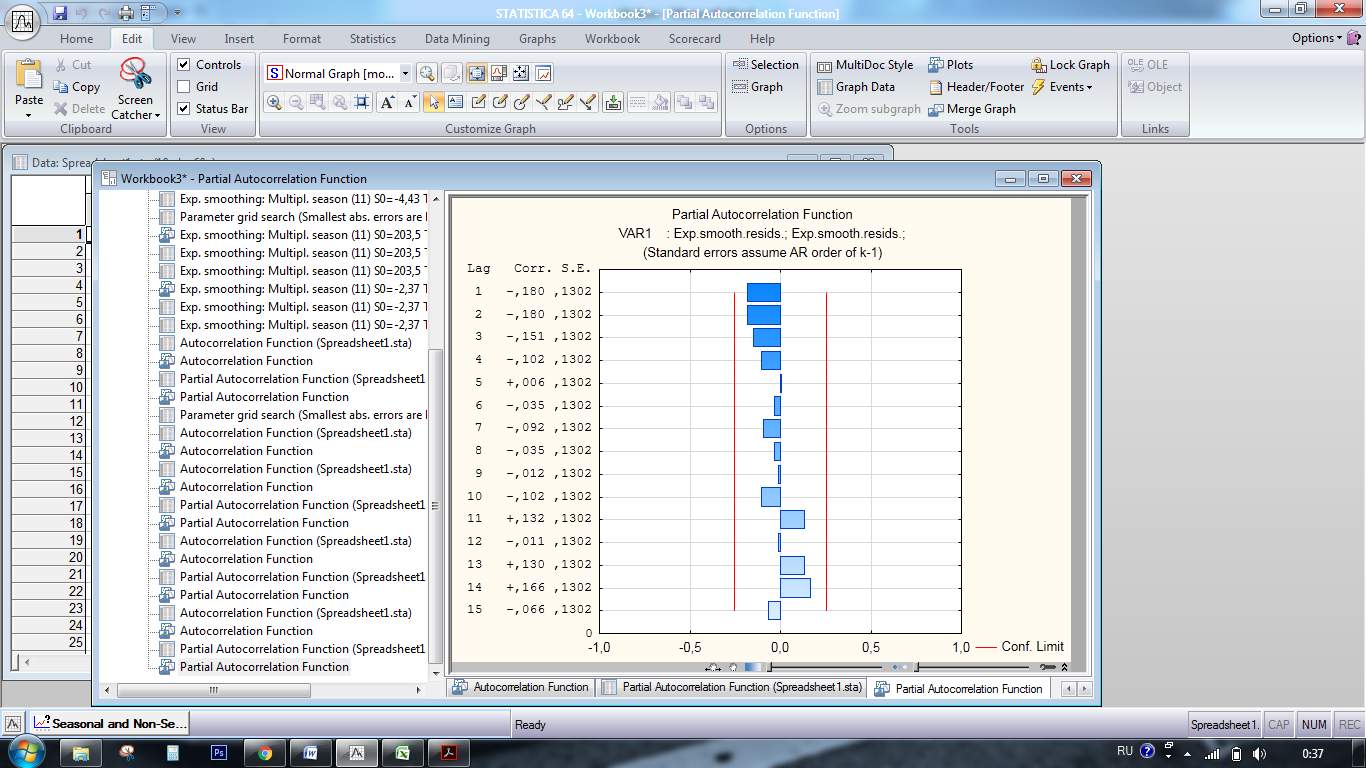

В данной модели 11 лаг в АКФ выходит за пределы границ белого шума, в ЧАКФ тоже выходит за границы белого шума. Полученные параметры нельзя считать достоверными.

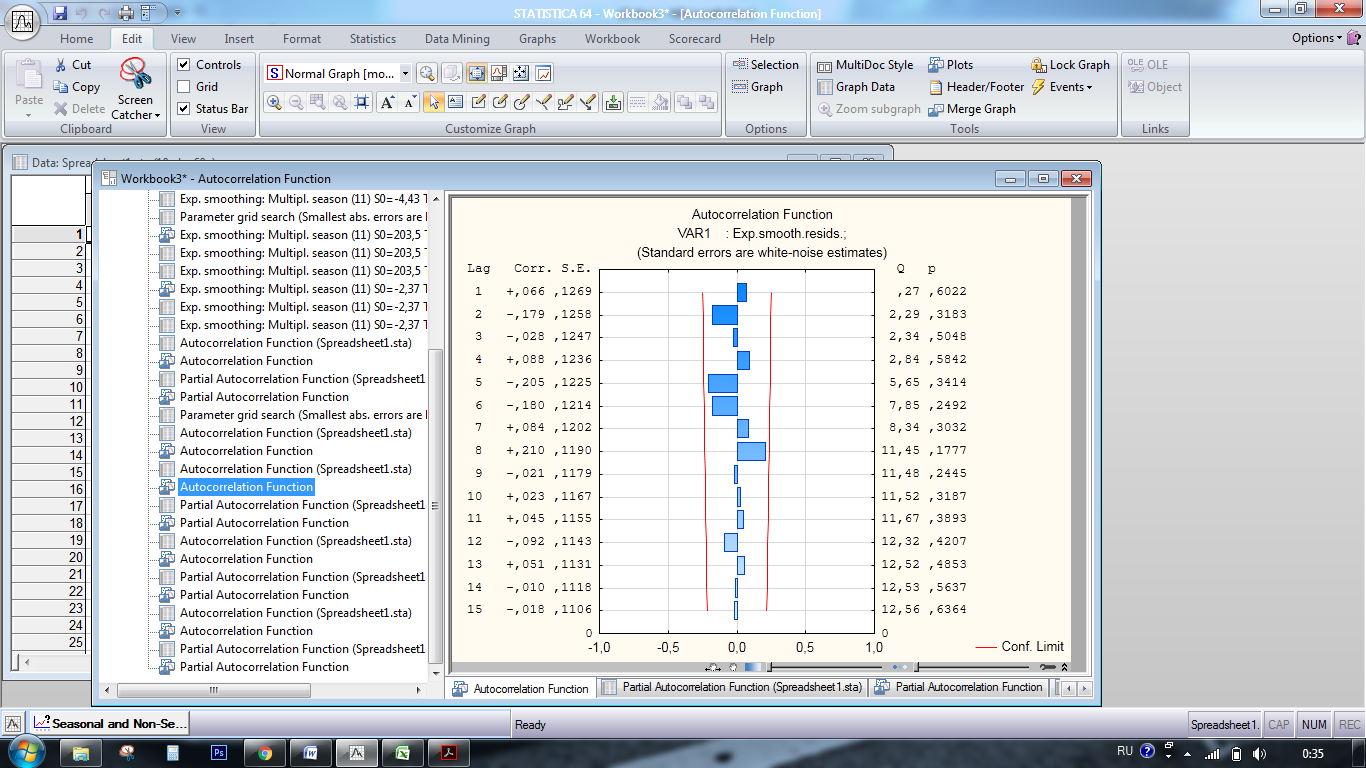

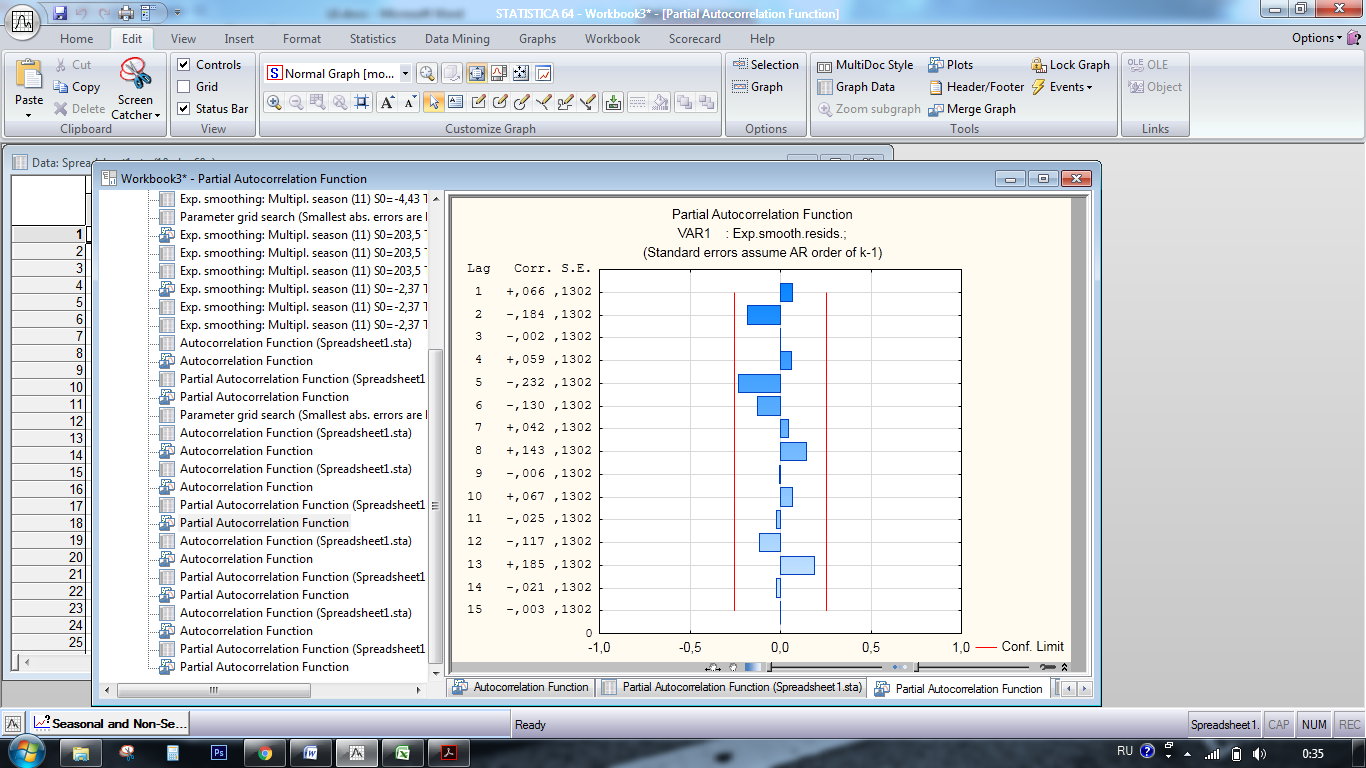

Для

третьей модели:

АКФ:

ЧАКФ:

В данной модели лаги находятся в пределах границ белого шума. Значит полученные параметры достоверны.

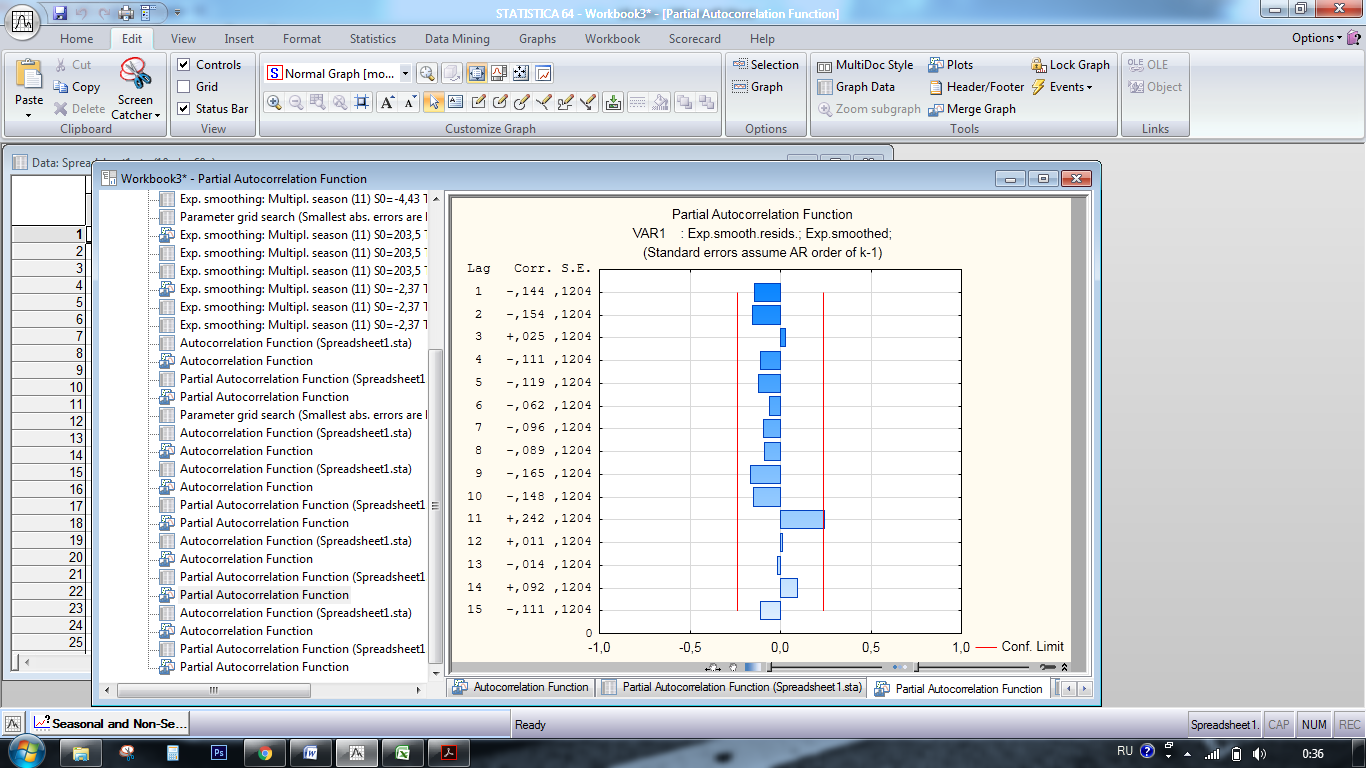

На основе визуального анализа АКФ и ЧАКФ можно сделать вывод что значимыми являются модели ручного и автоматического способа.

Таким образом, ненамного, но всё же лучше является модель, полученная с помощью автоматического поиска. Потому что ошибки данной модели меньше ошибки полученной ручным способом.

Вывод: мы построили три адаптивные модели разными способами и получили, что лучшей является адаптивная модель с параметрами альфа=0,660, дельта=0,00 и гамма=0,00, полученная с помощью автоматического поиска.