Лаба 5 / Решение

.docxФедеральное государственное бюджетное образовательное учреждение высшего профессионального образования

УФИМСКИЙ ГОСУДАРСТВЕННЫЙ АВИАЦИОННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра вычислительной математики и кибернетики

ЛАБОРАТОРНАЯ РАБОТА №5

«Построение ARMA модели временного ряда показателя «Индекс реального оборота розничной торговли за 2011-2015 года» »

Уфа 2016 Для выполнения данной лабораторной работы были взяты данные из лабораторной работы №4, очищенные от трендовой составляющей.

1) Необходимо проанализировать график остатков, полученных после удаления тренда, на предмет его возможной стационарности.

Полученный график развивается не по прямой линии, нет устойчивой тенденции, можно предположить, что ряд является стационарным.

АКФ ЧАКФ

Коррелограмма АКФ имеет вид затухающих коэффициентов, осциллирующих около нуля после нескольких значимых коэффициентов, что также говорит о стационарности процесса.

Анализ коррелограммы ЧАКФ исходных данных подтверждает стационарность ряда.

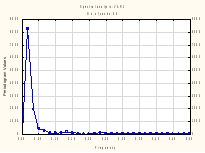

Проведем анализ спектограммы ряда, очищенного от основных компонент. Процесс является стационарным, если два основных компонента (тренд и сезонность) отсутствуют в структуре временного ряда. В ходе спектрального анализа было установлено отсутствие тренда и отсутствие сезонности, следовательно, можно предположить, что ряд является стационарным.

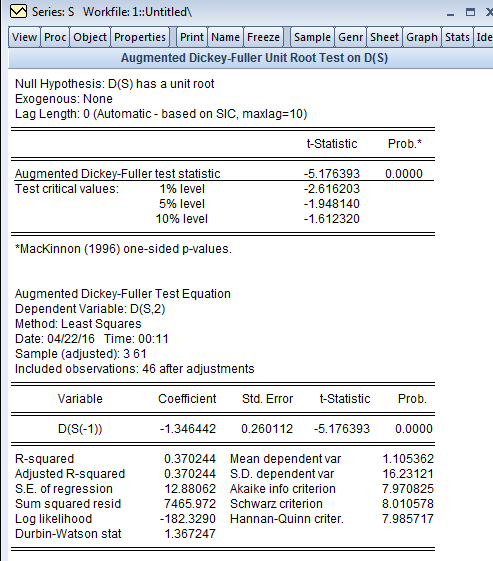

Строгую проверку для определения стационарности ряда проводим с помощью расширенного теста DickeyFuller.

Выдвинем две гипотезы:

Н0 – процесс, представленный временным рядом, имеет единичный корень, исходный ряд является не стационарным;

Н1 – процесс, представленный временным рядом, не имеет единичный корень, исходный ряд стационарный.

Так как t-statiatic, равный -5,176393 лежит левее всех значений при каждом уровне значимости, то нулевую гипотезу отклоняем и делаем вывод о том, что исходный ряд является стационарным.

Качество теста Dickey-Fuller проводим на основе критерия Durbin-Watson и R-squared. Критерий Durbin-Watson, равный 1,367247,он не близок к двум, что говорит о том , что автокорреляция есть. R-squared, равный 0,370244, более менее близок к единице, а значит, тест рассчитан качественно.

В результате проведенных исследований выяснили, что ряд является стационарным.

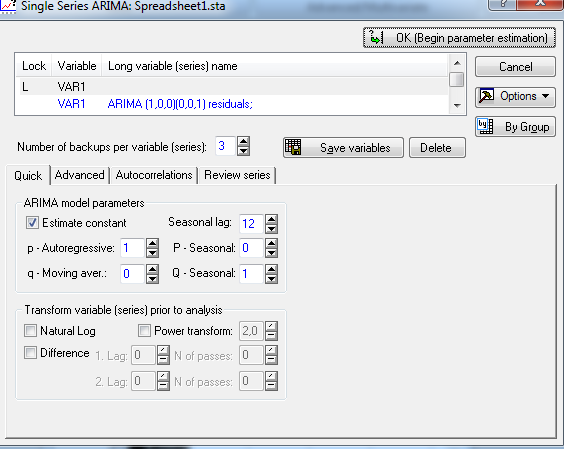

2) Построение модели ARMA

Модель ARMA (p,q)

где - остаточный член ошибки – белый шум.

При анализе временных рядов рекомендуется выбирать конечные ARMA -процессы с наименьшим числом параметров, подлежащих оценке Как правило p+q≤4.

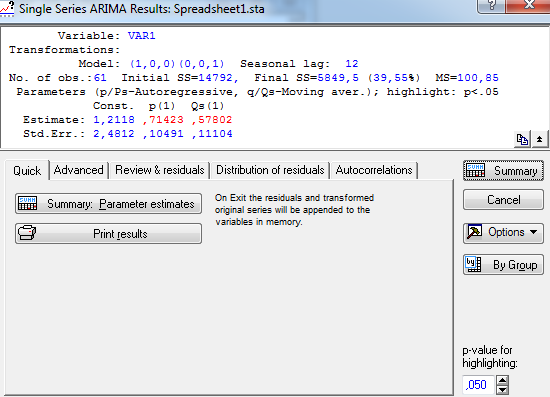

Чтобы выбрать наиболее подходящую модель, проводим селекцию и выбираем ту модель, средняя квадратичная ошибка (MS) которой имеет наименьшее значение.

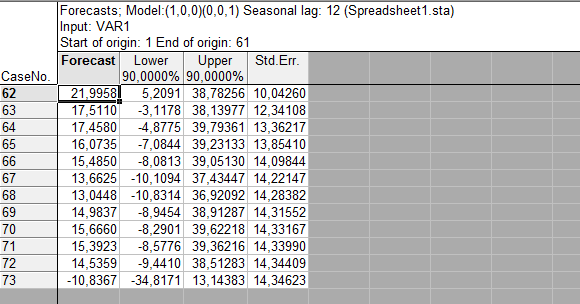

Выбираем модель (0,0,0) (1,0,0), так как она имеем наименьшее значение средней квадратичной ошибки (100,85).

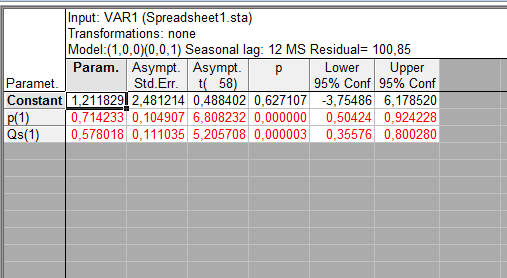

После того, как получили значимую модель, необходимо выписать уравнение модели ARMA (0,0,0) (1,0,0)

yt=0,71yt-1+0,578yt-2+1,211829

Проверка адекватность построенной модели ARMA

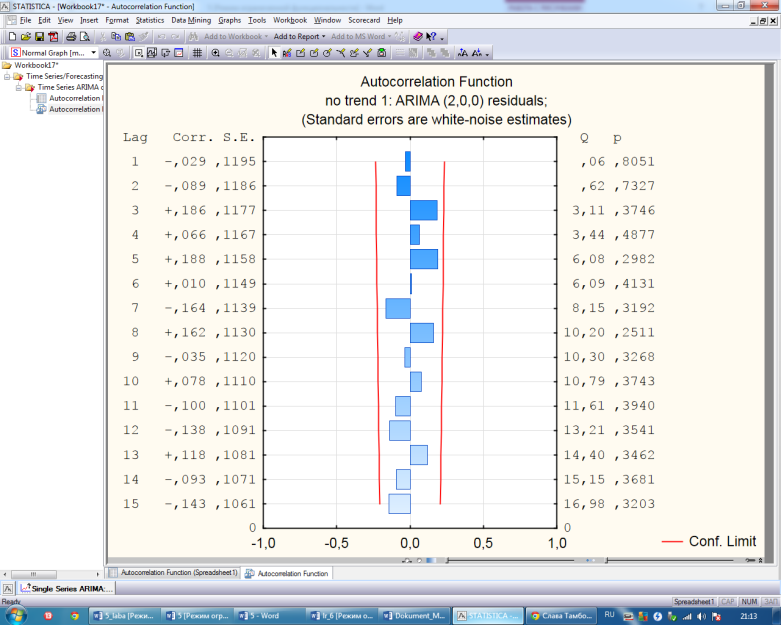

Для проверки адекватности модели, заключающейся в тестировании оценок на достоверность (эффективность, состоятельность, несмещенность) необходимо проанализировать остатки ε_t. Для проверки достоверности оцененных параметров нужно проверить остаточную компоненту на соответствие гауссову «белому шуму». Для этого проводим анализ коррелограмм АКФ, ЧАКФ и гистограммы распределения остатков.

Делаем вывод по построенным коррелограммам АКФ и ЧАКФ: коэффициенты автокорреляции не выходят за границу белого шума, следовательно, модель является абсолютно адекватной.

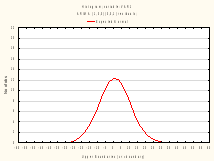

Гистограмма распределения остатков показывает, что распределение близко к нормальному, следовательно, модель абсолютно адекватна.

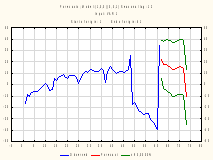

4) Построение прогноза по модели ARMA

В ходе проверки установили, что принятая нами модель является абсолютно адекватной и параметры модели были оценены корректно. Построим прогноз на 1 год вперед.

Красной линией на графике показан прогноз.

В ходе выполнения данной лабораторной работы была построена модель типа ARMA для стационарного процесса с последующим прогнозированием показателя «Индекс реального оборота розничной торговли за 2011-2015 года».