Лаба 4 / Решение

.docxФГБОУ ВПО Уфимский государственный авиационный университет

Кафедра Вычислительной математики и кибернетики

Отчет

по лабораторной работе № 4

по предмету Эконометрика

.

Цель работы.

Исследовать структуру ряда стоимости никеля за период с 2010 января по апрель 2016 года на наличие детерминированных компонент (сезонность, цикличность, тренд) и выделить их из структуры ряда для дальнейшего построения прогноза с помощью методов компонентного анализа.

Ход работы.

Данные были взяты с сайта http://finam.ru/, который обладает удобными инструментами для вывода данных по различным критериям. Ниже (рис. 1) представлена таблица с исходными данными.

Рис. 1 Исходные данные

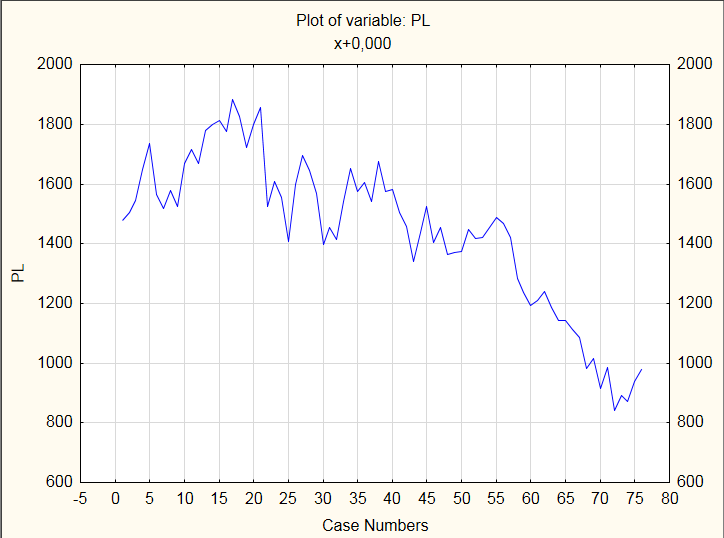

Основываясь на представленных данных, строим линейный график, что изображён ниже на рисунке 2.

Рис. 2 Линейный график.

Анализ коррелограмм и спектральный анализ показали отсутствие в структуре ряда сезонности и наличие тренда.

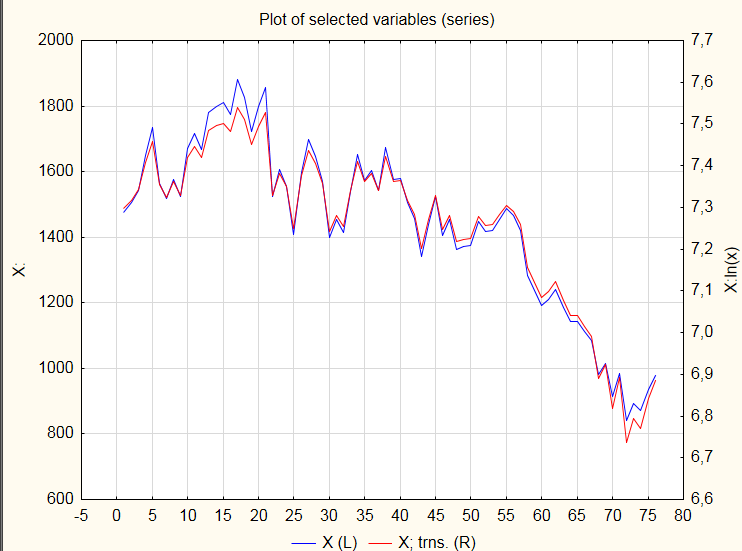

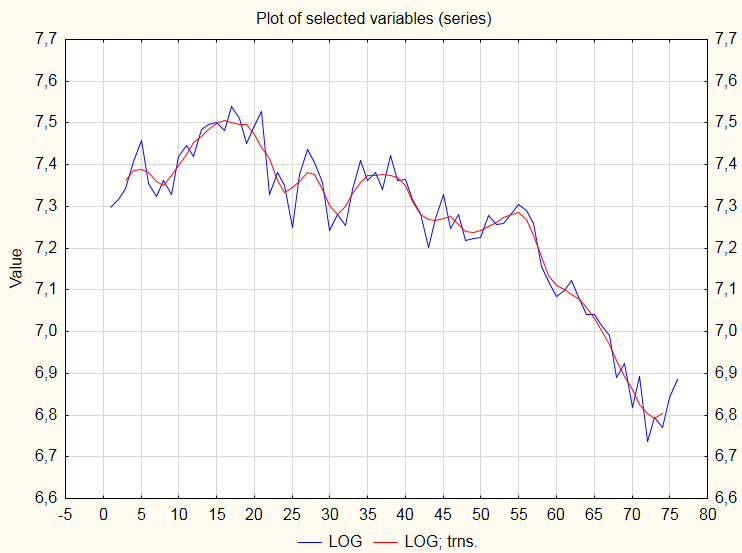

Приведем мультипликативную структуру к аддитивному виду с помощью процедуры логарифмирования исходного ряда. Сравним исходный график с полученным.

Рисунок 3 Сравнение исходного графика с логарифмированным

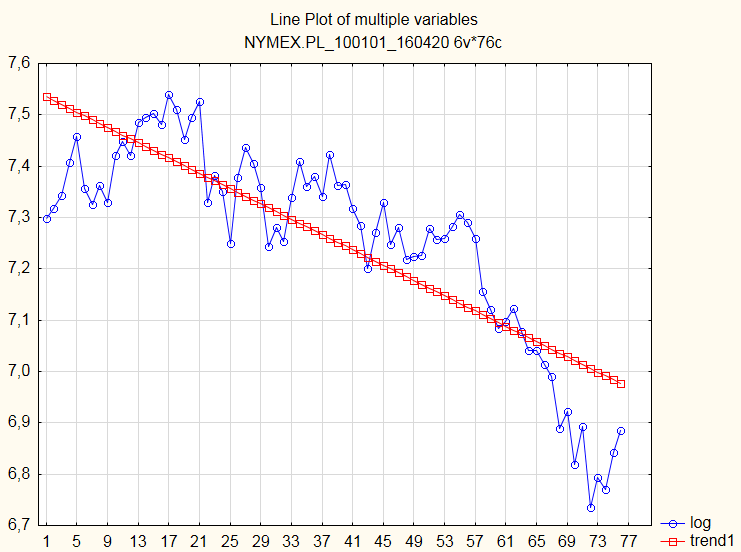

Выделим тренд из структуры ряда двумя способами

На основе подбора гладкой функции

Введем переменную времени t

Параметр тренда: v=a+b*t

Рисунок 4 Линия тренда.

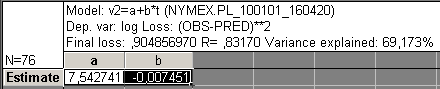

Рисунок 5 Коэффициенты a и b.

На основе построения простого скользящего среднего

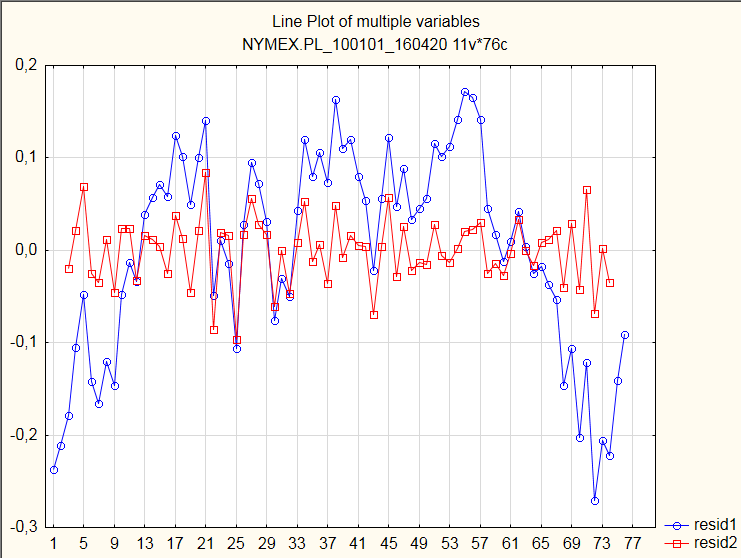

Ниже представлены диаграммы остатков (рис. 6 и 7)

Рисунок 6 Остатки.

Рисунок 7 Остатки

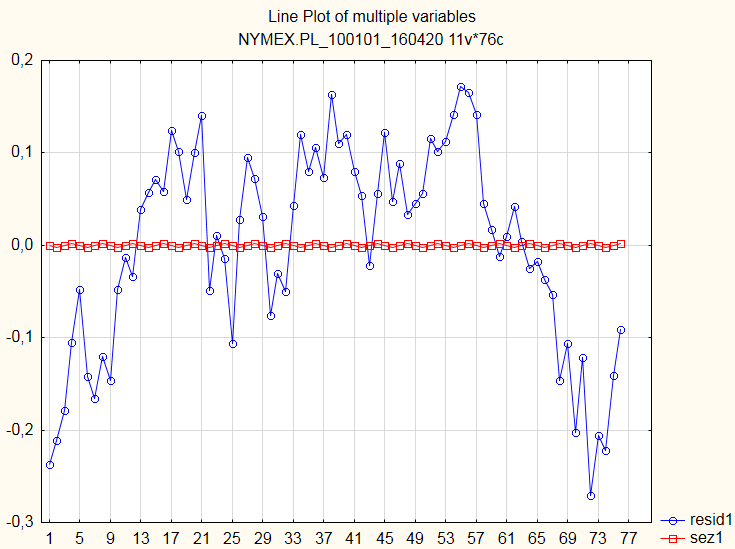

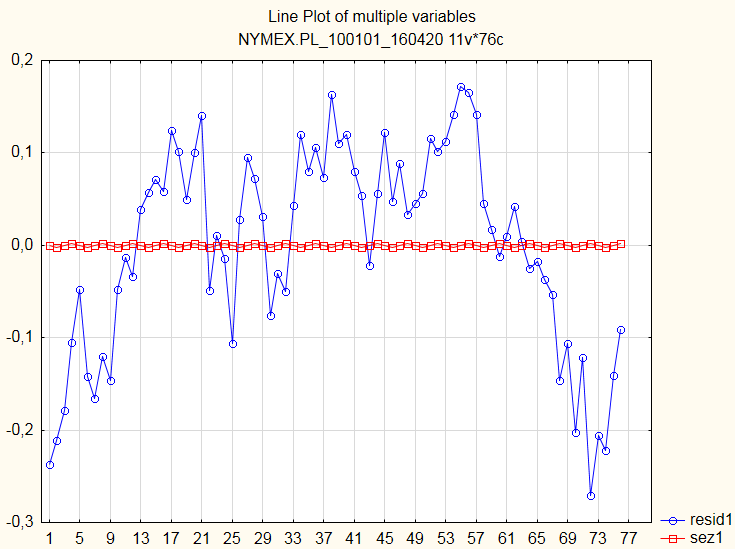

Выберем лучший способ выделения тренда из структуры ряда.

Рисунок 8 Сравнение остатков.

Первый способ выделения тренда из структуры ряда является наилучшим

Выделим сезонность из структуры временного ряда.

На основе гармонических функций

Сезонность в нашем случае годичная, значит период T=12.

S(t)=a*cos(2*pi*t/12)+b*Sin(2*pi*t/12)

Рисунок 9 Коэффициенты.

Рисунок 10 Первый способ.

Попробуем улучшить качество оценки, добавив вторую гармоническую парус удвоенной частотой.

Рисунок 11 Коэффициенты.

Рисунок 12 С удвоенной частотой.

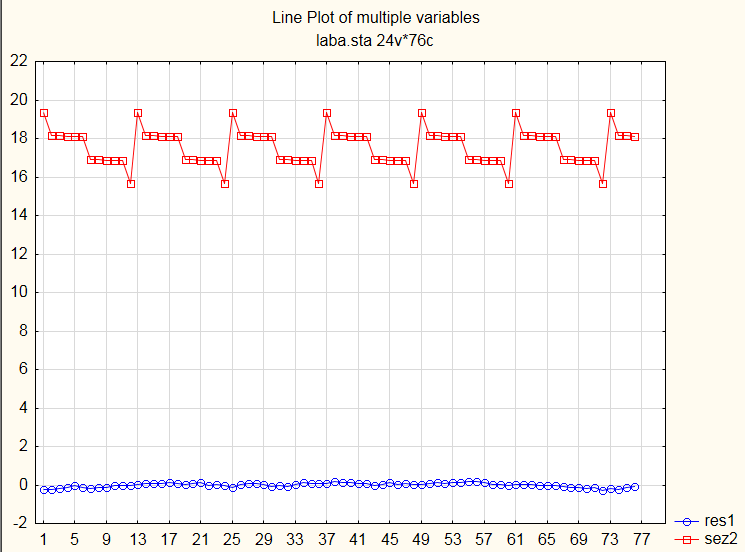

С помощью метода сезонных индексов

Определим, сколько раз цикл укладывается в длину ряда. 76/12=6

Рисунок 13 Второй способ.

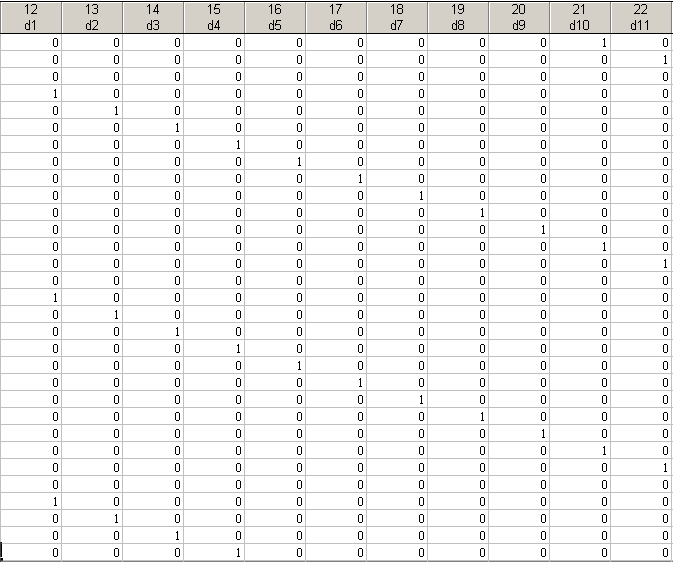

Метод оценки на основе фиктивной переменной.

Вводим фиктивные переменные d1-d11, на единицу меньше периода сезонности

Рисунок 14 Фиктивные переменные.

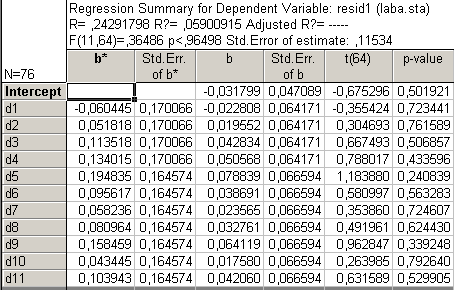

Рисунок 15

Исходя из рисунка ниже, мы наблюдаем отсутствие сезонности.

Рисунок 16 Третий способ.

Выберем лучший способ оценки сезонной компоненты.

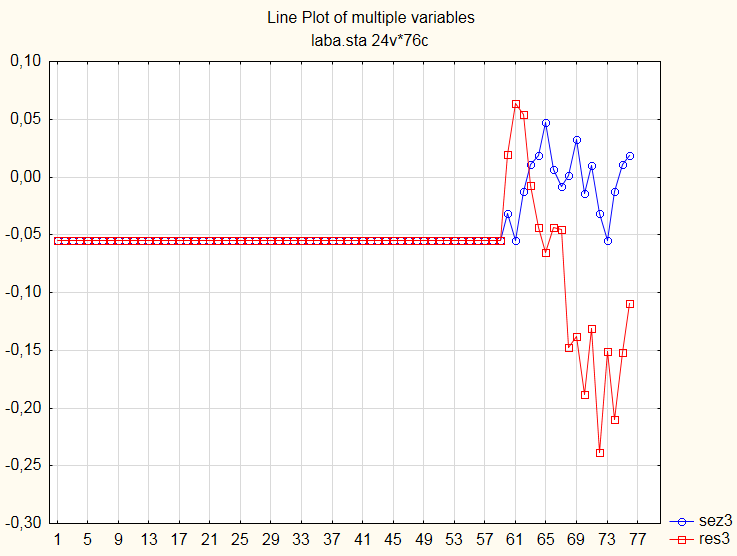

Рисунок 17 Совместный график всех остатков

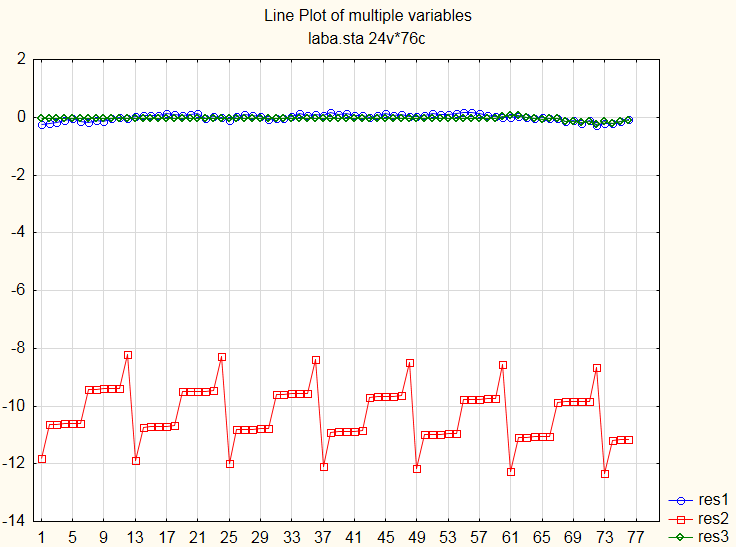

Рисунок 18 Итоговое сравнение

Можем сделать вывод, что наилучшим является третий способ, так как resid3 имеет оптимальное среднее значение, среди прочих, а также наименьшее стандартное отклонение.

Уфа 2016