2.4 Анализ рентабельности компании

Рентабельность – показатель экономической эффективности компании, который отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Для оценки финансово-хозяйственной деятельности организации, аргументированного управления компанией и сокращения издержек используются различные показатели рентабельности. Их можно условно разделить на две группы: рентабельность продаж и рентабельность активов.

Таблица «Расчет относительных коэффициентов, характеризующих рентабельность ЗАО «Тандер».

|

На начало года |

На конец года |

Отклонение |

Темп роста |

Рентабельность активов |

6,7 |

3,6 |

-3,1 |

53,7 |

Рентабельность оборотных активов |

16,4 |

8,34 |

-8,06 |

50,85 |

Рентабельность инвестиций |

8,42 |

4,27 |

-4,15 |

50,7 |

Рентабельность собственного капитала |

34,2 |

24,9 |

-9,3 |

72,8 |

Рентабельность продаж |

2,8 |

1,77 |

-1,03 |

63,2 |

На рисунке продемонстрирована динамика показателей рентабельности за анализируемый период.

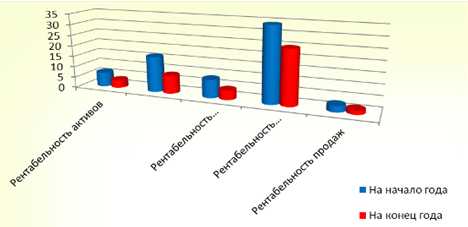

Рисунок «Динамика показателей рентабельности ЗАО «Тандер».

По результатам расчета показателей рентабельности можно сделать вывод об уменьшении прибыльности предприятия ЗАО «Тандер» и ослаблении его финансового благополучия. Об этом свидетельствуют все коэффициенты

Коэффициент рентабельности активов, который показывает, сколько балансовой прибыли получено с рубля стоимости имущества, уменьшился на 53%, чему способствовало уменьшение балансовой прибыли к концу анализируемого года.

Коэффициент рентабельности оборотных активов показывает возможности предприятия в обеспечении достаточного объема прибыли по отношению к оборотным средствам предприятия и снизился практически в 2 раза в течение отчетного периода из-за уменьшения прибыли и благодаря увеличению оборотных средств.

Коэффициент рентабельности собственного капитала, который показывает, сколько прибыли получено с каждого рубля, находящегося в собственности предприятия резко уменьшился на 73% к концу года.

Рентабельность инвестиций имеет аналогичную к другим показателям тенденцию к уменьшению, хотя финансовые вложения и выросли к концу года, прибыль сильно сократилась.

Рентабельность продаж уменьшилась на 1,3 и составила к концу года 63%, что ниже ожидаемого результата из-за выплат пени за несвоевременной оплаты в бюджет и внебюджетные фонды налогов.

Рассчитаем пятифакторную модель коэффициента Альтмана. Данный коэффициент помогает определить склонно ли предприятие к банкротству и с какой долей вероятности.

Таблица «Расчет Коэффициента Альтмана для ЗАО «Тандер».

|

На начало года |

На конец года |

Коэффициент Альтмана |

3,05 |

2,78 |

В результате подсчета Z – показателя для конкретного предприятия делается заключение:

Если 2,99 < Z < 2,77 – вероятность банкротства не велика от 15 до 20%.

Подводя итог по динамике показателей рентабельности нашего предприятия можно сделать вывод, что предприятие неэффективно использует свои трудовые, денежные и материальные ресурсы, все показатели рентабельности значительно снизились из-за уменьшения чистой прибыли, которая в свою очередь уменьшилась из-за увеличения всех статей затрат. Стоит детально рассмотреть причины снижения одного из важнейших показателей финансовой деятельности организации, а так же найти пути повышения эффективности деятельности предприятия.