3 Моделирование тенденции временного ряда показателей

Так как сезонных колебаний и циклов при анализе динамики временного ряда не выявлено, то для аналитического выравнивания временного ряда применим линейную модель: y^ = a + bt

Таблица 1.5

n |

t |

y(t) |

εt |

Пов-ные точки |

εt2 |

(εt - εср.)2 |

(εt - εt - 1)2 |

εt εt - 1 |

|εt/yt| |

1 |

1 |

176693,6 |

107567,033 |

- |

1,157E+10 |

1,157E+10 |

- |

- |

0,608777 |

2 |

2 |

312950 |

51702,3788 |

0 |

2,673E+09 |

2,673E+09 |

3120859560 |

5,561E+09 |

0,16521 |

3 |

3 |

412089,3 |

-41279,3752 |

0 |

1,704E+09 |

1,704E+09 |

8645606566 |

-2,13E+09 |

0,100171 |

4 |

4 |

535204,4 |

-110285,329 |

0 |

1,216E+10 |

1,216E+10 |

4761821679 |

4,553E+09 |

0,206062 |

5 |

5 |

708062,1 |

-129548,683 |

1 |

1,678E+10 |

1,678E+10 |

371076805 |

1,429E+10 |

0,182962 |

6 |

6 |

934328,9 |

-95402,937 |

0 |

9,102E+09 |

9,102E+09 |

1165931974 |

1,236E+10 |

0,102109 |

7 |

7 |

1295649,9 |

73797,0091 |

0 |

5,446E+09 |

5,446E+09 |

2,8629E+10 |

-7,04E+09 |

0,056958 |

8 |

8 |

1645753 |

231779,055 |

1 |

5,372E+10 |

5,372E+10 |

2,4958E+10 |

1,71E+10 |

0,140835 |

9 |

9 |

1519446,3 |

-86648,6988 |

1 |

7,508E+09 |

7,508E+09 |

1,014E+11 |

-2,01E+10 |

0,057026 |

10 |

10 |

1796535,6 |

-1680,45273 |

- |

2823921,4 |

2823921,4 |

7219602839 |

145609042 |

0,000935 |

|

|

Σ |

9,6043E-10 |

3 |

1,207E+11 |

1,207E+11 |

1,8027E+11 |

2,475E+10 |

1,621045 |

|

|

среднее |

9,6043E-11 |

|

|

|

|

|

|

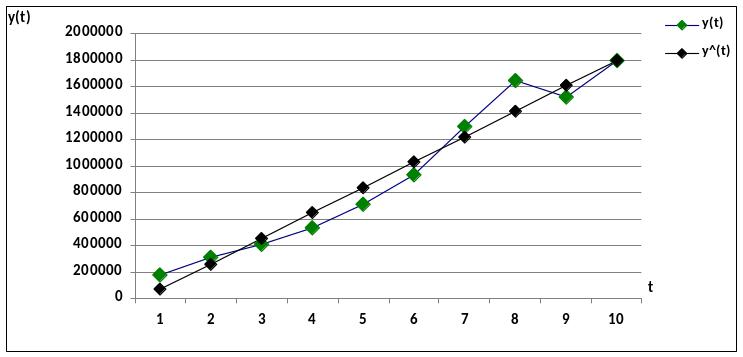

Рассчитанные а = -122994,5 и b = 192121,1

Уравнение линейного тренда будет иметь вид: y^ = -122994 + 192121·t

Рисунок 1.4 – Трендовая модель

Построенную модель проверим на адекватность и оценим ее точность.

Трендовая модель является адекватной, если для остаточной последовательности характерны следующие свойства:

1) Случайность колебаний уровней остаточной последовательности.

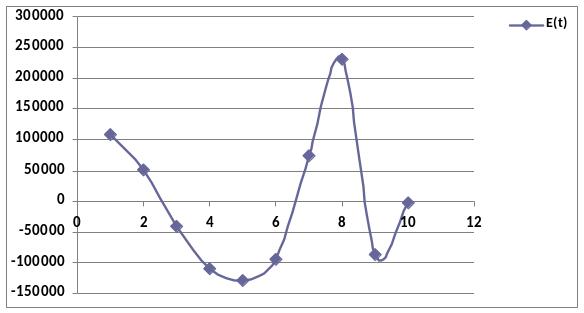

Для проверки данного свойства воспользуемся критерием пиков. Построим график остатков (рисунок 1.5)

поворотная точка;

m = 3

Рисунок 1.5 – Ряд остатков

Так как неравенство m > 2 выполняется, значит можно сделать вывод, что колебания уровней остаточной последовательности являются случайными.

2) Соответствие распределения случайной компоненты нормальному закону распределения:

Для проверки данного свойства воспользуемся RS - критерием:

Таблица 1.6 – Расчет значения R/Sε

εmax |

εmin |

R |

Sε |

R/Sε |

R/Sтабл. |

231779,0552 |

-129548,683 |

361327,7382 |

115793,6741 |

3,12044454 |

(2,67; 3,57) |

Так как вычисленное значение R/S - критерия попадает в интервал табличных (критических) границ, то гипотеза о нормальности распределения принимается.

3) Равенство математического ожидания случайной компоненты нулю:

Для проверки данного свойства применим t-критерий Стьюдента:

Sε = 115793,6741

tрасч. = 2,62289E-15

tα = 2,2622

Расчётное значение t больше табличного значения ta статистики Стьюдента с уровнем значимости a = 0,05 и числом степеней свободы n - 1 = 9, то выдвинутая гипотеза о равенстве нулю математического ожидания случайной компоненты не принимается, тренд есть.

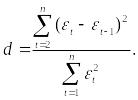

4) Независимость значений уровней случайной компоненты:

Т.е. проверка отсутствия существенной автокорреляции в остаточной последовательности может осуществляться по d-критерию Дарбина-Уотсона:

d = 1,493848865

d1 = 0,88

d2 = 1,32

Т.к. d2< d < 2 , то ряд остатков не коррелирован.

Таким образом, при проверке свойств остаточной последовательности, получили, что все свойства выполняются, а значит можно сделать вывод об адекватности линейной модели.

Для оценки точности линейной модели рассчитаем следующие параметры линейного тренда:

- Линейный коэффициент парной корреляции: rty = 0,980755831, следовательно, линейная связь весьма высокая.

- Коэффициент детерминации: R2 = 0,961882 Коэффициент детерминации R2 показывает, что около 96,19% изменения результативного признака y(t) объясняется временным диапазоном.

Для оценки качества построенной модели рассчитаем среднюю ошибку аппроксимации `A = 16,2104481

- Средняя ошибка аппроксимации `А =16,21% не превышает 25%, а значит линейную модель регрессии можно считать приемлемой для анализа связи между фактором (t) и результативным показателем (y).

Среднее квадратическое отклонение: Sy = 122817,7383

Средняя квадратическая ошибка: S = 115793,6741

: