42. Бюджетная система и принципы ее построения. Государственный бюджет

Бюджет (англ. budget - сумка) – это роспись денежных доходов и расходов государства, территориальных образований, домохозяйств и т.д. Госбюджет – звено финансовой системы.

Принципы построения бюджета:

-единство (сосредоточение всех доходов и расходов; государство должно иметь только один бюджет)

-полнота (учет всех затрат и поступлений)

-правдивость (отсутствие фальсификаций, соблюдение утвержденных статей расходов)

-гласность (обязательная публикация бюджета, его расходов и доходов)

Функции госбюджета:

перераспределение национального дохода

стабилизация процесса общественного воспроизводства

осуществление государственной социальной политики.

В РБ госбюджет состоит из бюджета республики и местных бюджетов областей, районов, городов, сельсоветов.

Бюджетная классификация:

расходов

министерская (по ведомствам)

предметная (по видам)

экономическая (по целевому назначению)

целевая (по целям и программам)

функциональная (по функциям государства)

смешанная

доходов

- по источникам

- юридическая (по использованию гос. власти)

- финансовая (налоги, займы)

Налоги, налоговая система. Кривая Лаффера

Налоги – обязательные платежи физических и юридических лиц, взимаемые государством для выполнения своих функций.

Функции налогов:

фискальная – образование государственных денежных фондов

экономическая – перераспределение средств, влияющее на эконом. процессы

Налоговый механизм – совокупность организационно правовых норм и методов управления налогообложением.

Исторически сложились 2 концепции налогообложения:

налогоплательщики платят налоги пропорционально тем выгодам, которые они получают от государства

налоги зависят от величины дохода

На практике используются обе одновременно в разных соотношениях.

Налоговая система – различные виды налогов, классифицируемые по разным признакам.

Классификация налогов:

по отношениям плательщика и государства:

прямые (выплачиваемые непосредственно)

косвенные (входящие в стоимость товаров, услуг)

социальное страхование

по органам взимания

государственные (центральное правительство)

местные (органы управления)

межгосударственные (правительство союза нескольких стран)

по направлению

общие (общ. бюджет, общ. цели)

специальные (спец. бюджет, спец. цели)

Налоговое право – совокупность юридических норм, определяющих виды налогов и порядок их взимания.

Каждый налог содержит:

субъект – налогоплательщик

объект – предмет налогообложения

источник – доход субъекта

единицу обложения – ед. изм. объекта

налоговую ставку – величина налога на ед. объекта

налоговый оклад – величина налога, уплачиваемая субъектом за ед. объекта

налоговые льготы – полное или частичное освобождение субъекта от налогообложения

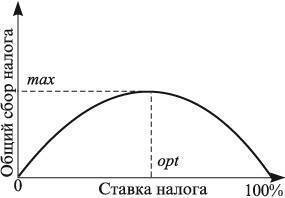

Вообще, считается, что более продвинутая и прогрессивная система налогообложения благоприятно влияет на экономику, и при таком раскладе повышение налогов ведет к общему экономическому росту. Однако у этой тенденции есть предел, что и выражает кривая Лаффера.

К.Л. показывает, что при ставках налога >50% люди стремятся меньше работать и меньше сберегать либо направляют свою деятельность в теневую экономику.